ネットでは、「仮想通貨」の取引で1億円儲けた投資家として、「億り人(おくりびと)」がはやし立てられている。もっとも「億り人」の定義は、現在の資産価値(含み益)が1億円を超えるのか、それとも実現した利益(実現益)が1億円を超えるのか、必ずしもはっきりしないが、税金は含み益には課税しないので、双方には大きな相違がある。

これまで「仮想通貨」の取引で実現した利益については、譲渡所得なのか雑所得なのか、あるいは事業所得に当たる場合もあるのか判然としなかった。そのような中、国税当局の見解を明確にすることが求められてきた。

2018年2月から始まる申告に先だつ2017年12月1日に、国税庁の見解「仮想通貨に関する所得の計算方法等について」が公表された。その概要は、以下のとおりである。

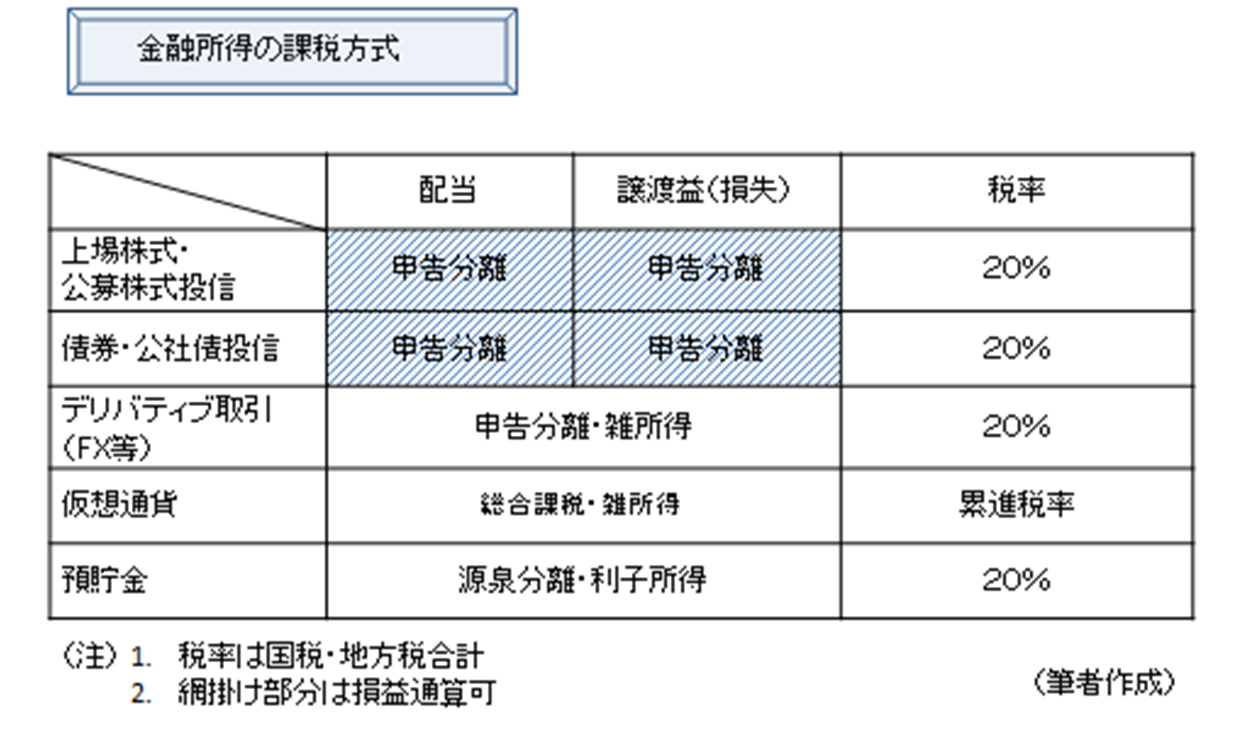

「仮想通貨」を売却又は使用することにより生じる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として雑所得に区分され、総合課税の対象となる。このような雑所得扱いは、日本円と外貨を交換した際に生じる為替差益と同じ扱いである。このような取り扱いは、「仮想通貨」は、所得税法33条の譲渡所得の対象となる資産にはあたらない(譲渡所得にはならない)ということでもある。

事業所得に区分される場合とは、事業者が、事業用資産としてビットコインを保有し決済手段として使用するような場合、その使用により生じた損益である。「損益」という表現を使うのは、事業所得の場合には損失が生じた場合、他の所得から控除されるからである。

また、「仮想通貨」の収入によって生計を立てていることが客観的に明らかであるなど、その取引が事業として行われていると認められる場合にも事業所得となる、と説明されている。ちなみに法人税については、対価の額と取得価額の差が損益となる。

政府は、参議院質問主意書の答弁書(平成二十六年三月十八日)の中で、「一般論としては、個人が得た経済的利益が所得税法33 条1項に規定する所得に該当する場合には、譲渡所得となり、また、法人が得た経済的利益の額は、当該法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入される。」と答えている。

また、国会答弁では、「仮想通貨は、支払手段に類するものとして位置付けられているので、外国通貨と同様に、その売却又は使用により生ずる利益は、資産の値上がりによる譲渡所得とは性質を異にするもの」と説明されているが、このあたり今後の議論になりうる点であろう。

さて、原則として雑所得となったことで、年末調整が済んで本来は申告不要の給与所得者でも、仮想通貨の売却又は使用による所得が20万円を超えると確定申告が必要となった。

難しいのは、「仮想通貨」で物を買ったりサービスの対価として使ったり、さらには他の通貨と交換するような場合の課税である。保有する「仮想通貨」を商品購入の際の決済に使用した場合は、その使用時点での商品価額と「仮想通貨」の取得価額との差額が所得金額となる。また「仮想通貨」を他の仮想通貨と交換する場合(購入する際の決済に使用した場合)には、その時点での他の仮想通貨の時価(購入価額)と保有する「仮想通貨」の取得価額との差額が、所得金額となる。

このような課税方法は、個人の投資家にとっては煩雑なものなので、一般の投資家は「仮想通貨」の取引については、その都度価格を記録しておくことが必要となる。そのような観点から、各取引所において記録、管理している顧客ごとの取引データが、適時に適当な形式で各顧客に提供されるようになれば、適正かつ円滑な申告が可能になると考えられる。国税庁や金融庁では、このような観点から、4月に仮想通貨関連団体と「仮想通貨取引等に係る申告等の環境整備に関する研究会」を立ち上げ、具体的な対応についての話し合いが始まっている。

今後問題になりかねないのは、雑所得で総合課税なので、「億り人」の場合、国税・地方税込みで55%という最高税率が適用されること、また、昨年は大儲けをしたが、今年は大損をした場合、昨年の所得には税金が課せられる一方で、今年の損失は、雑所得の中では通算できるが、その他の所得との通算はできず、さらに損失の繰越も認められないということだ。今年の価格がどうなるかは誰にも予測できないが、損をする投資家も相当数出てきそうだ。

「仮想通貨」の取引の急増は、FXから乗り換えた投資家が多いと報道されている。そこで、FXなど先物取引の税制と比べてみると、雑所得となる点では同じだが、先物取引は租税特別措置により20%(国税・地方税)の税率での分離課税となっている点が異なる。つまり、雑所得ながら20%の分離課税となる先物取引と、総合課税になる「仮想通貨」や為替差益とに分かれるということである。

FXの税制の経緯を見ていくと興味深いことがわかる。店頭取引FXの税制は、2012年に、これまでの雑所得・総合課税から申告分離・20%課税へと変わった。同時に市場デリバティブとの損益通算や損失の繰越しが可能となった。

このような税制の変更の理由を改めて整理すると以下のようになる。

第1に、先物取引(店頭取引FXも含め)は、価格変動リスクヘッジの機能があり、公平で透明な価格指標の提供という一定の役割を負っているということである。

第2に、この役割を負っている金融商品を取引することが、幅広い投資家の参加を促すことにつながり、国民経済の観点から重要であると評価されていることだ。

これを「仮想通貨」と比べると、現状は一部の者の投機対象商品となっており、これではFXと同様の税制は無理である。1番目の公正で透明な価格形成が行われるために、インサイダーや相場操縦などの不公正取引を防止する法的な手当てがある金商法で、金融商品に位置付けられることが必要だ。

次に、租税特別措置の適用を受けるための政策的な意義として、広く一般投資家が参加するような金融商品になるということが条件となる。今回新たに業界団体が統一されたことから、2つの条件を満たすべく努力を積み重ねていけば、FXなど先物取引と同じ税制の扱いが得られる可能性が開けてくる。

金融所得にはさらに進んだ税制が導入されている。上場株式の譲渡所得については、損失が出た場合、3年間の損益通算に加えて、上場株式の配当所得や公社債利子所得などとの損益通算が可能である。これは金融所得一体課税と称されている。(非上場株式の配当所得は総合課税。非上場株式の譲渡所得は20%申告分離課税であるが、上場株式の配当・譲渡所得、非上場株式の配当所得との損益通算は不可。)

最後は相続税の取扱いである。これについては、相続人等が相続等により仮想通貨を取得した場合、財産的価値がある仮想通貨も当然課税対象となる。その際の財産価額は、相続等により財産を取得した時の時価によることになる(相続税法第22条)。

現行の財産評価基本通達には、仮想通貨に関する評価方法の定めがないので、基本通達5項(評価方法の定めがない財産の評価)により、財産評価基本通達の評価方法に準じて評価することになる。

時価は、「課税時期・・・において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額」とされており、仮想通貨については課税時期における仮想通貨取引所等が公表する取引価格により評価することが相当ということになる。

以上のような税制上の取り扱いは、恒久的なものというわけではない。今後「仮想通貨」の性格・位置づけに伴い変化していく可能性も考えられる。まずは、所得税法上の分離課税となるような条件が満たされていくかどうかが投資家の最大の注目点だろう。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

岸田内閣の「所得税減税」の家計へのインパクト

岸田内閣の「所得税減税」の家計へのインパクト

-

民主主義をめぐる帝国期日本の教訓―かつて日本でも民主的後退があった

民主主義をめぐる帝国期日本の教訓―かつて日本でも民主的後退があった