C-2024-001-2W

就実大学 経営学部 准教授

大塚 祐一

| 1. はじめに 2. CSRの再確認 3. CSRとしての人的資本経営 4. 結びにかえて |

1.はじめに

企業倫理を巡る動向は日々目まぐるしく変化している。CSR(Corporate Social Responsibility:企業の社会的責任)、CSV(Creating Shared Value:共通価値の創造)、ESG(Environmental, Social and Governance:環境・社会・ガバナンス)、SDGs(The Sustainable Development Goals:持続可能な開発目標)、ビジネスと人権、パーパスなど、サステナビリティに関連する言葉や概念が次々に生み出され、その度にこれら概念間の違いや関係性が様々な論者によって語られてきた。本稿で取り扱う人的資本経営は、まさに企業倫理やサステナビリティ領域における重要課題の1つとして、近年注目されているテーマである。

企業の競争優位の源泉が有形資産から無形資産へとシフトしていく中[1]、欧米などで人的資本の開示に関する議論が先行し、日本においてもいわゆる「人材版伊藤レポート」が発行された2020年以降、急速にその関心が高まっている。それに呼応するように、現在では人的資本経営について解説する書籍が数多く出版されるに至っている。人的資本の定義や具体的な実践方法などについてはこうした解説書に譲ることとし、本稿では次の疑問に答えることにしたい。それは、「企業倫理やサステナビリティ領域でこれまで行われてきた“人”に関する議論と人的資本経営は何が違うのか」との疑問である。

例えば、次のような企業をイメージしてみたい。「当社では、これまで従業員を重要なステークホルダーと認識し、CSRの一環として働きやすい職場環境の整備に努めてきた」「我が社では、ESGの“S”への対応として、従業員への配慮に関する取り組みを進めてきた」「弊社では、SDGsの目標5『ジェンダーの平等』に資する取り組みとして、女性活躍の推進を図っている」「当社では、ビジネスと人権に関する国連指導原則に準拠し、サプライチェーンにおける人権侵害の防止に努めると同時に、国内においてもハラスメントや差別の防止、多様性の尊重に努めている」。

確かにこうした実践はいずれも人的資本経営に合致するかもしれない。しかしそうだとすれば、「あえて人的資本経営などといった言葉を用いる必要はない」との理解も成り立ってしまいそうだが、果たしてそうなのだろうか。新たな概念や言葉の意味を理解する方法の1つは、既存の関連概念との対比を通じて両者の関係性を探ることである。CSVを理解するにはCSRとの違いや関係性を理解すること、ステークホルダー資本主義の何たるかを理解するには株主資本主義の哲学を理解すること、といった具合である。かかる認識を前提として、本稿では人的資本経営を広くCSR実践の一環として捉え、既存概念としての「労働CSR」との対比や関係性の検討を通じて人的資本経営に関する1つの見解を示したい。

2.CSRの再確認

議論の出発点として、まずはCSRの基本的な考え方を改めて確認する。以下、CSRの主な定義を紹介した後、その意味内容を大まかに整理する。

(1)CSRの定義

これまで多くの研究者や機関によって、CSRの定義が示されてきた。学問としてCSRを論じるにあたっては研究者による定義を参照すべきかもしれないが、企業による実践という点からすれば、学術論文などで示されている定義よりも国際機関などによって示されている定義の方がより広く浸透し認知されているように思われる(図表1)。

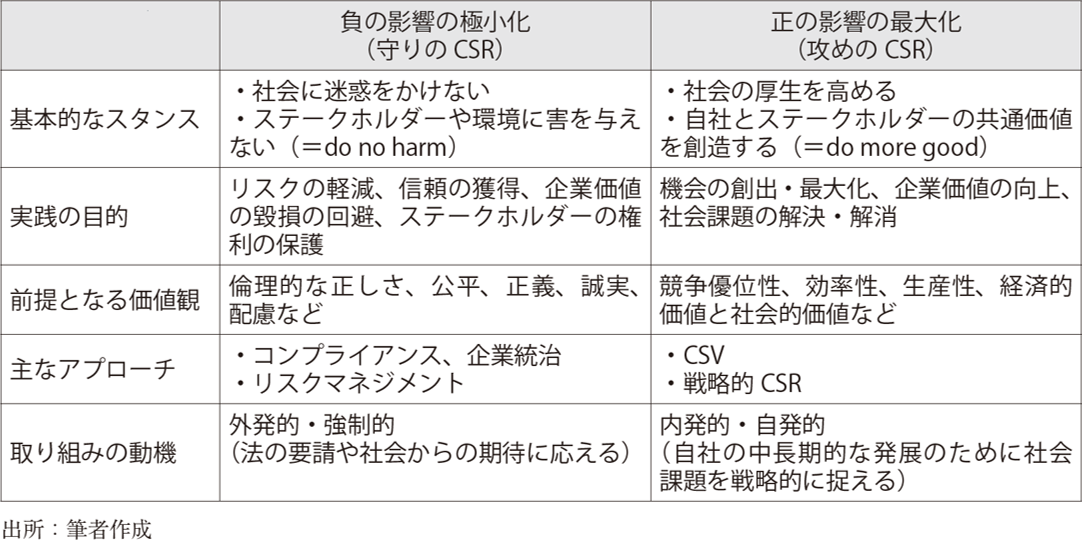

これらの定義で「影響」という言葉が共通して用いられているが、このことはCSRを理解する上で重要となる。組織規模の大小にかかわらず、企業による事業活動は程度の差はあれども必ず2つの影響を社会に与えることになる。1つは「負の影響(negative impact)」であり、今ひとつが「正の影響(positive impact)」である。社会の構成員である企業が社会的責任を果たすということは、まさにその影響に対する責任を引き受けることを意味する。具体的には、(1)事業活動に伴って発生し得る負の影響を可能な限り減らしていくこと、また同時に(2)事業活動を通じて社会に与える正の影響を最大化していくことである[2]。前者はしばしば「守りのCSR」、後者は「攻めのCSR」などとも呼ばれるが、図表2はそれぞれの特徴を簡潔にまとめたものである。

図表1:CSRの主な定義

| 機関 | CSRの定義 |

| EU(2011) |

CSRとは「企業が社会に与える影響に対する責任」を指す。すなわち、株主やステークホルダー、社会全体にとっての共通価値の創造を最大化すること、事業活動を行う上で発生し得る負の影響を特定し、防止し、軽減することを意味する。 |

| ISO(2011) | 社会的責任とは「組織の決定及び活動が社会及び環境に及ぼす影響に対して、透明かつ倫理的な行動を通じて組織が担う責任」を意味する。 |

| 経済産業省 | CSRとは「企業が社会や環境と共存し、持続可能な成長を図るため、その活動の影響について責任をとる企業行動であり、企業を取り巻く様々なステークホルダーからの信頼を得るための企業のあり方」を指す[3] 。 |

出所:各機関の公表資料等をもとに筆者作成

図表2:CSRの2つの側面

改めて指摘するまでもないが、これら2つの責任はどちらか一方を果たせば良いというものではない。実際には、攻めと守りの両方の観点から責任を果たすことが企業には期待されている。気候変動への対応を例に挙げれば、どんなに環境性能に優れた商品を世に送り出したとしても、その製品の製造過程で発生する温室効果ガスや廃棄物の削減を怠っているとすれば、社会的責任を十分に果たしているとは言えないということである。後述するように、CSRの一環として人的資本経営を推進していくこととは、攻めと守りの2つの視点をともに重視することを意味する。

(2)労働CSR

2000年代中頃から、日本では「労働CSR」という言葉が使われるようになった。CSRに「労働」を付した言葉があえて使われ出した背景の1つは、いわゆる日本型CSRが環境配慮や消費者対応、不祥事防止に向けたコンプライアンス体制の強化など、主として社外のステークホルダーを意識したものであったためである(岩出2020, p.193;稲上、他編2007, p.106)。そうした中にあって、従業員という内部のステークホルダーに対する責任ある対応や配慮をCSR課題の1つとして位置づけることが重要であるとの認識のもと、労働CSRという言葉が使われるようになっていった。

では、労働CSRとは何を意味するものなのだろうか。本稿の理解(図表2)に照らせば、それが環境CSRであれ労働CSRであれ、正と負の2つの側面からの実践が求められることになるが、岩出(2020, p.196)によれば、日本における労働CSRは、人的資本への投資を含みながらも、差別の是正や人権尊重、安全衛生の徹底など、もっぱらコンプライアンス上の問題を扱うもの、すなわち負の影響を防止する実践に重きが置かれてきた。興味深いのは、海外においても同様の傾向が見られることである。Brammer(2011)は、人的資源管理論と労働CSRを横断的に扱う先行研究をレビューした上で、最も多く議論されてきたテーマとして次の4つを挙げている。すなわち、(1)職場における差別と多様性に関する研究(公正な機会の提供)、(2)グローバルビジネスにおいて生じる問題に関する研究(贈収賄、児童労働などの人権課題)、(3)健康や労働安全衛生、ウェルビーイングに関する研究、(4)従業員によるCSR活動への参画とウェルビーイングの関係に関する研究など、である。その上で、Brammer(2011, pp.301-302)は、これら4つのテーマのうち3つが労働を巡る負の側面(harmful aspect)を扱うものになっていると述べている。

他方で人的資本経営を巡る議論は、どちらかと言えば正の側面の実現を目指すことに主眼が置かれている。CSRのレンズを通じて両者を眺めるならば、労働CSRは守りのCSR、人的資本経営は戦略論的な発想を多分に含むことから攻めのCSRと位置づけることができるかもしれない。しかし、人的資本経営への関心の高まりを過度に「狭義の責任論から戦略論へ」「守りから攻めへの転換」と見るべきではないというのが本稿の主張である。マイケル・ポーターによってCSVが提唱された際、「CSRからCSVへ」「CSRはもう古い」といった潮流が日本でも見受けられたが、そうした理解は必ずしも適切ではない(Crane et al. 2014;Hartman and Werhane 2013)。戦略的な視点から企業とステークホルダー(社会)のWin-Winを目指すCSVの考え方それ自体は優れたものであるが、CSVはCSRに取って代わるものではなく、CSRの一部として位置づけられるものだからである。EUの定義が示す「社会全体にとっての共通価値の創造を最大化すること」、またISO 26000の定義が示す「社会及び環境に及ぼす影響」のうち、正の影響に関わる領域を戦略的に体系化したものがCSVだということである。人的資本経営においても、単にこれを戦略ツールとして捉えるのではなく、社会的責任として認識することが重要であるように思われる。すなわち、正の成果を生み出すという視点のみならず、負の影響を防止するといったCSRの二面性を前提とした認識・実践が期待されるということである。

3.CSRとしての人的資本経営

本節では、これまでの議論を踏まえて「CSRとして人的資本経営を捉えるとはいかなる意味か」について検討する。結論を先取れば、本稿の主張は次の3点にまとめられる。第1に、正と負の2つの影響に対する責任として人的資本への投資を行うこと。第2に、「リスクの回避」という言葉を狭義に捉えないこと。第3に「負の影響の最小化」と「正の影響の最大化」との間にある戦略的な結びつきに目を向けることである。

(1)人的資本経営の2つの側面

2022年8月に内閣官房の非財務情報可視化研究会によって公表された「人的資本可視化指針(以下、「可視化指針」と略称)」では、人的資本に関する各課題が「価値向上」と「リスクマネジメント」の2つの観点によって整理されている(図表3)。

図表3:人的資本の各課題と2つの観点

これらのうち、労働CSRとして日本企業が取り組んできた領域が「リスクマネジメントの観点」であり、逆に十分な成果を生み出すことができてこなかった領域が「価値向上の観点」である。特にバブル崩壊後の1990年代以降、多くの日本企業は育成を必ずしも必要としない非正規社員の雇用を増やし、また同時に正社員に対する教育や研修も「コスト」としてこれを削減していった(吉田、岩本2022, pp.30-31)。また2000年代以降、株主に対する配当額を増やす一方で、この間の従業員への賃金は横ばいという現状(伊丹2024)からも、人材マネジメントを(削減可能な)コストとして捉えてきたと言えよう。その意味において人的資本経営とは、負の影響の是正に重きが置かれてきた「狭義の労働CSR」から一歩進んで、正の影響を生み出すことに対する責任の重要性を改めて強調する動きとして理解することができる。正と負の両者は言わば車の両輪であり、一方の観点からの取り組みによってもう一方の観点からの取り組みが免除・相殺されるような関係ではないことを改めて強調しておきたい。

(2)リスクの回避という言葉をどう捉えるか

しかし、筆者は可視化指針で示されている「リスクマネジメントの観点」という言葉の意味内容には注意が必要だと考えている。可視化指針では、これを「ネガティブな評価を回避する観点」と説明されているが、“人”を大切にすることを前提とする人的資本経営の価値観に立ち返るならば、こうした見方はやや限定的だと思われる。すなわち、リスク回避の主体をどこに置くかという点で、可視化指針の説明はあくまでも企業にとってのリスクの回避という視点しか示されていないということである。

このことは、従来からある「守りのCSR」という言葉の理解の仕方にも表れている。不祥事から“企業”を守る、信頼や評判の失墜から“企業”を守るといったように、この場合にもやはり守るべき・守られるべき主体は企業という理解が一般的である。だが、人的資本経営をCSRの文脈で見た場合、企業に求められるリスクマネジメントとは、企業にとってのリスク回避という狭義の視点のみならず、従業員やサプライヤーをはじめとする企業を取り巻く“人”にとってのリスク回避という広義の観点を併せ持つことであろう。人的資本経営が従業員をはじめとする人を中心に据えるアプローチであるならば、人的資本経営における戦略もリスクマネジメントも人を中心に据えるべきである。人的資本経営を推し進めることの目的は、「“企業”価値向上」であり、「“企業”のリスク回避」であることに異論はない。だが、戦略という名のもとに企業を中心に据えるこの目的観の落とし穴は、主として株主にとっての利益に焦点が当てられているとも見えてしまう点である。企業が人的資本経営を積極的に進めることは結果として従業員をはじめとする人にとっての利益に資するものではあるが、それはあくまでも株主利益最大化のための「手段」に過ぎないとも見えてしまうということである(竹内2023)。株主利益最大化のために人に投資をするのではなく、人を大切にすることそれ自体を究極の目的に据えてこそ、真の意味で人的資本の価値は高まっていく。

(3)負の影響と正の影響との間にある戦略的な結びつき

ここまでの議論を踏まえると、本稿の主張は負の影響への配慮に重点が置かれているように思われるかもしれないが、必ずしもそうではない。最後に言及したいことは、負の影響の防止が正の成果の創造へと繋がる可能性についてである。この点については、本稿の指摘を待つまでもなく、容易に想像が可能であろう。例えば、差別の撤廃、多様性を阻害する要因の排除、人権侵害の防止などがより良い職場環境を生み出し、優秀な人材を惹きつけ生産性の向上に寄与するといったイメージである。本稿を締めくくるにあたり、これとは別に負の影響と正の影響の結びつきをよりダイナミックに捉えるユニリーバの事例を簡潔に紹介したい(大塚2022)。

同社は、「サステナビリティを暮らしのあたりまえに」をパーパスに掲げ、ステークホルダーを犠牲にしない形でのビジネス戦略に取り組んできた。人権という点で言えば、2015年に世界で初となる「人権報告書」を公表し、以降アップデートしている。2020年度版を見てみると、序盤に「我々の戦略」というタイトルが付されているページがあり、そこでは同社が現在「人権を侵害しないことを前提として、さらに善き実践へと移行する段階(Moving from do no harm to do good)」にあることが示されている(Unilever 2020. pp.8-9)。

同社では公正な賃金を実現することを人権上の重要課題の1つに据え、「2030年までに、ユニリーバに財やサービスを提供する全ての人々が生活賃金を得られるようにすることを約束する」と宣言している。生活賃金とは、食料、水、住居、教育、医療、輸送、衣類、および予期せぬ出来事への備えなどを含む家族の基本的なニーズに対し、十分な生活水準を維持することが可能な賃金を意味する。ユニリーバによれば、人々が生活賃金を稼ぐことは、自社が事業を行う地域社会の経済回復を支援し、刺激するのに役立ち、これにより、消費者の需要が高まり、責任ある持続可能な経済成長の原動力が生まれると言う。可視化指針においては、賃金の公平性はネガティブな評価を回避するために不可欠な課題として位置づけられているが、ユニリーバではこれを価値向上の観点から捉えているわけである。すなわち、同社ではサプライヤーを「適切に扱わなければ自社にとってリスクとなる人々」というよりは、「自社が大切にする価値観(パーパス)に基づいて配慮すべき人々」「自社と社会の成長を支える人々」として位置づけ、労働環境の改善に取り組んでいるのである。

4.結びにかえて

企業倫理やCSRのこれまでの歩みを振り返ってみると、ある特定の概念や実践が提唱された後、当該概念や実践に「戦略」の視点が持ち込まれ定着していくことが少なくない。フィランソロピーから戦略的フィランソロピーへ、CSRから戦略的CSRへ、守りのガバナンスから攻めのガバナンスへといった具合である。その意味において、人的資本経営に関する昨今の議論は、企業倫理学者の筆者の目には「労働CSRから戦略的労働CSRへ」といった、まさに従来の流れに倣った動きにも映る。戦略的な視点は企業と社会の持続可能性を高め、より多くの価値を社会に生み出すという点で今後も不可欠となるだろう。しかし同時に、戦略という視点が過度に強調されれば、責任や倫理がいとも簡単に効率性や生産性に置き換えられてしまうことへの危惧も拭い去れない。SDGsを巡る議論を見ても、近年ではいかに戦略と結びつけるかという点が強調される一方で、社会的存在としての企業の責任という観点が棚上げされてしまっているようにも感じる。

人的資本経営においても、戦略や生産性、効率、競争力といった言葉で語られることが少なくないが、戦略や競争優位のための手段ではなく、それ自体が目的となるような人的資本経営のあり方も同時に検討していく必要があるだろう。そうでなければ、倫理的な意味での必要性が背後へ追いやられ「生産性に貢献しない取り組みは実施の必要なし」との論理も成り立ってしまうからである。理想論かもしれないが、かつてCSRやコンプライアンスもそう言われてきた過去を踏まえるならば、検討の余地は十分に残されているように思われる。

【参考文献】

Brammer, S.(2011),“Employment Relations and Corporate Social Responsibility,”Research Handbook on the Future of Work and Employment Relations,Edward Elgar, pp.296-318

Crane, A., G. Palazzo, L. J. Spence, and D. Matten(2014),“Contesting the Value of Creating Shared Value,”California Management Review,56,pp.130-153

European Commission(2011),Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions: A Renewed EU strategy 2011-14 for Corporate Social Responsibility,pp.1-15

Hartman, L. P. and P. H. Werhane(2013),“Proposition:Shared Value as an Incomplete Mental Model,”Business Ethics Journal Review,1,pp.36-43

Unilever(2020),Human Rights Report—Creating a fairer and more socially inclusive world,pp.1-98

World Economic Forum(2020),Human Capital as an Asset: An Accounting Framework to Reset the Value of Talent in the New World of Work,pp.1-35

ISO/SR国内委員会(2011)『ISO26000:2010―社会的責任に関する手引き』日本規格協会

伊丹敬之(2024)「人件費と設備投資 増やす時」日本経済新聞、2024年4月1日付、16頁

稲上毅、連合総合生活開発研究所編(2007)『労働CSR―労使コミュニケーションの現状と課題』NTT出版

岩出博編著(2020)「ホワイト企業をめざす労働CSRの実践」『従業員満足のための人的資源管理』中央経済社、191~205頁

大塚祐一(2022)「ビジネスと人権を巡る企業の責任にはいかなる責任が含まれるのか」『就実経営研究』7、39~59頁

竹内規彦(2023)「持続可能性パラダイムにおける人的資源管理と人的資本:ミクロの視点からみた課題と展望」『組織科学』57、39~50頁

内閣官房非財務情報可視化研究会(2022)「人的資本可視化指針」、1~46頁

吉田寿、岩本隆(2022)『企業価値創造を実現する人的資本経営』日本経済新聞出版

[1] 例えば、世界経済フォーラムが2020年に公表したレポート「資産としての人的資本」では、無形資産としての人的資本は企業にとって最大の資産となり得るものであり、ビジネス戦略の成否を左右し、重要な差別化要因になるものだと説明されている(World Economic Forum 2020. p.6)。

[2] この他、社会貢献活動やフィランソロピーに積極的に取り組むこともCSRに含まれるが、本稿では割愛する。また、2つの責任(負の影響の極小化・正の影響の最大化)を果たすための体制や実績などについて説明責任を果たすこともCSRに含まれるが、これについても本稿では深く立ち入らないこととする。

[3] 経済産業省ウェブサイト、「価値創造経営、開示・対話、企業会計、CSR(企業の社会的責任について)」https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/index.html(2024年8月13日)

『CSR白書2024 ――CSRとしての人的資本経営――責任論と戦略論の二分法を超えて』

(東京財団政策研究所、2024)pp. 90-98より転載

*CSR白書2024の詳細は こちら