R-2024-066

| 1.2025年の年金改正に向けた概要が明らかに 2.給付抑制による年金財政健全化は議論の俎上にすら載らず 3.第3号は今回も厚生労働省審議会で議論深まらず 4.基礎年金45年加入案の断念 5.技術的な25年改正の項目 6.捨てがたい効果を含むマクロ経済スライドの調整期間の一致 7.被用者保険の適用拡大と「年収の壁」への対応 8.与野党は負担と給付を正直に語れ |

1.2025年の年金改正に向けた概要が明らかに

2025年に予定される年金改正の項目が明らかになりつつある。以下では、本来は重要でありながら議論から洩れている項目、および、現在あがっている主要改正項目についてポイントを整理した。

2.給付抑制による年金財政健全化は議論の俎上にすら載らず

25年改正の項目を吟味する前に、洩れている主要項目をチェックするのが先決である。1つは、給付抑制による年金財政健全化である。本来であれば、マクロ経済スライドにおける名目下限措置の撤廃、および、支給開始年齢の引き上げを通じた生涯受給額の抑制などが項目として挙げられていて然るべきであるが、これらは議論の俎上にすら載っていない。マクロ経済スライドは、04年改正で導入された段階的な給付抑制の仕組みであり、23年度まで毎年度の発動が目論まれていたが、発動実績は5回にとどまっている。それを妨げてきたのが名目下限措置である(詳しくは、西沢(2016))。

25年改正は、24年の財政検証に基づき行われる。財政検証とは、5年に1度、将来の人口動態と経済に一定の前提を置き、今後100年の年金財政の姿を描く作業である。24年財政検証は、人口動態については従前通り中位・高位・低位の3ケース、経済前提については4ケースが設けられている。現在61.2%の年金給付水準は、人口中位を例にとれば、4ケースの経済前提において次のようになると見通されている。なお、年金給付水準とは正確には所得代替率という。これは、現役世代の賃金に対する年金額の比率であり、年金額については厚生年金1人分と基礎年金2人分と定義されている点に留意が必要である。

| 所得代替率の見通し(24年財政検証) | |

| 1.高成長実現 |

56.9% |

| 2.成長型経済移行・継続 | 57.6% |

| 3.過去30年投影50.4% |

50.4% |

| 4.1人当たりゼロ成長 |

37〜33% |

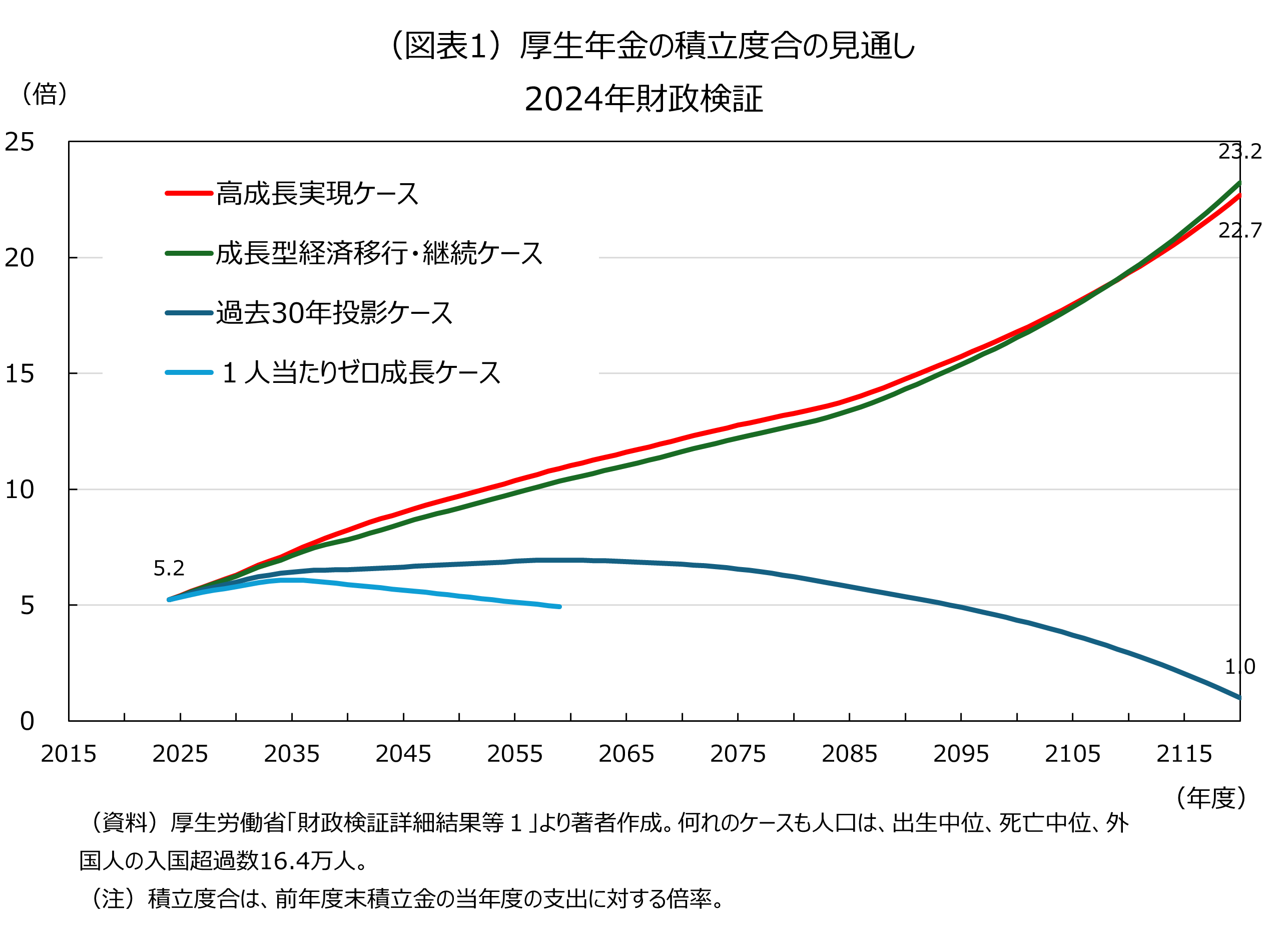

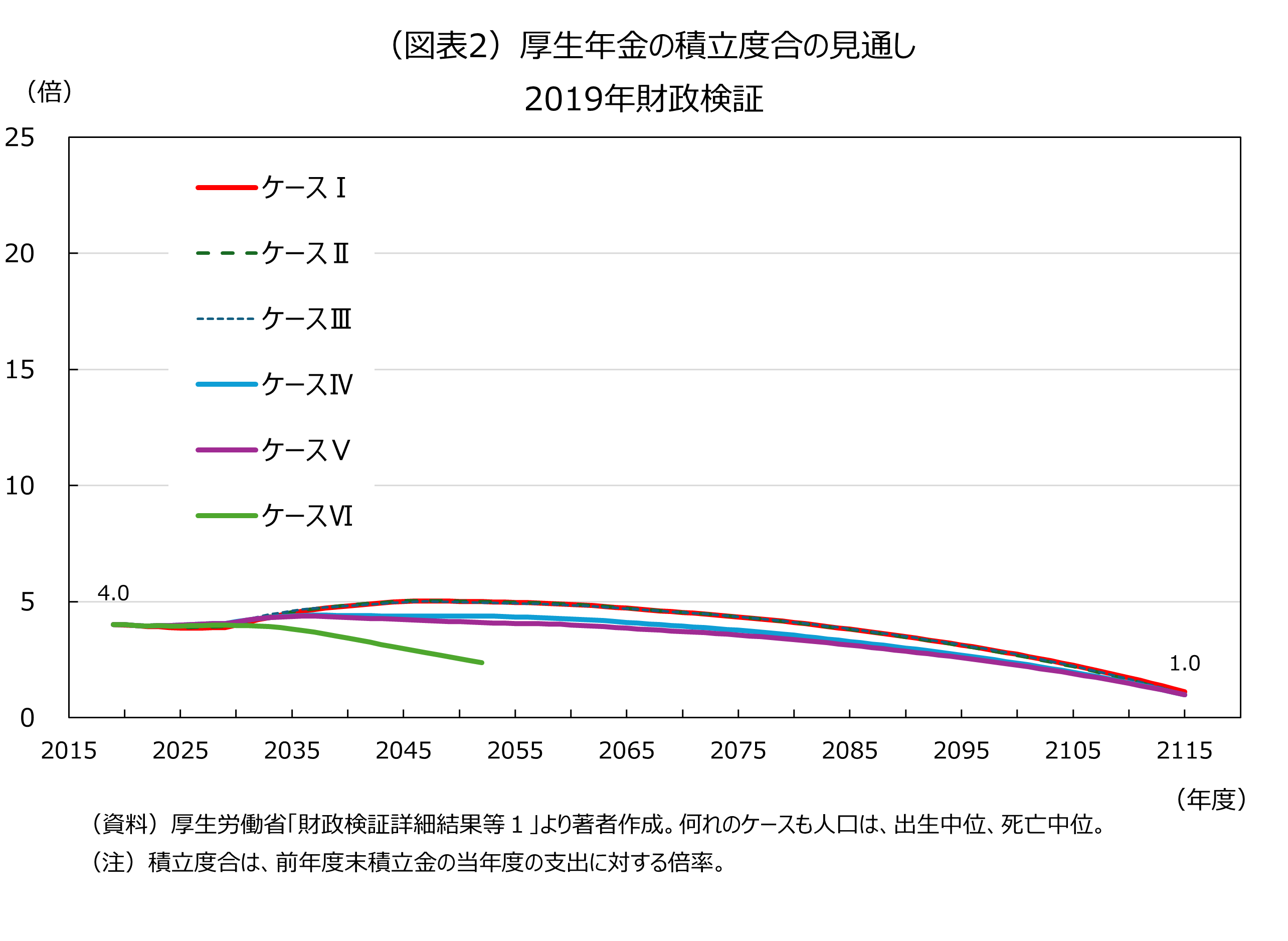

4つのケースのうち3つのケースで所得代替率は50%を上回っている。「50%」は、04年改正において政府が国民に約束した数値である。しかも、ケース1と2は、現在からの低下幅もおよそ4%ポイント程度とわずかである。ケース4のみ、2059年度に国民年金制度の積立金が枯渇し完全な賦課方式に移行するため、所得代替率は37〜33%へ大幅に低下するものの、総じて04年改正時の約束が果たされる結果となっている。もっとも、これを額面通りに受け止めることはできない。ケース1と2が、3や4と同じ確率で実現するとは考えにくいためである。年金制度の積立金残高が給付の何年分に相当するのかを表す「積立度合」という指標がある。数値が大きいほど年金財政は健全である。ケース1において、厚生年金保険の積立度合は2024年度の5.2倍から2120年度には22.7倍に達する見通しが示されている(図表1)。同年度の厚生年金保険財政の収入内訳は、保険料669兆円に対し、運用収入はその約2倍の1,351兆円が見込まれている。ケース2もほぼ同様の形状である。ケース3については、2059年度に6.9倍でピークをつけ、2120年度には1倍となる。 この24年財政検証のケース3が、2019年財政検証のケースⅠ〜Ⅴに相当する。19年財政検証では、経済前提は6つ設けられており、うち5つのケースで積立度合は2040年代に5倍程度でピークをつけ、2115年度には1倍になっている(図表2)。ちなみに、ケースⅠ〜Ⅵにおける所得代替率の見通しは、次の通りであった。

この24年財政検証のケース3が、2019年財政検証のケースⅠ〜Ⅴに相当する。19年財政検証では、経済前提は6つ設けられており、うち5つのケースで積立度合は2040年代に5倍程度でピークをつけ、2115年度には1倍になっている(図表2)。ちなみに、ケースⅠ〜Ⅵにおける所得代替率の見通しは、次の通りであった。

所得代替率の見通し(19年財政検証)

| ケースⅠ |

51.9% |

| ケースⅡ |

51.6% |

| ケースⅢ |

50.8% |

| ケースⅣ |

46.5% |

| ケースⅤ |

44.5% |

| ケースⅥ |

38〜36% |

このように、積立度合が約23倍にも膨らむという24年財政検証のケース1と2の特異ぶりは、19年財政検証との比較で明らかである。それは合計特殊出生率1.36人、名目賃金上昇率4%、名目運用利回り5.4%などの前提が実現してはじめて成り立つシナリオに過ぎない。よって、「4つのケースのうち3つのケースで所得代替率は50%を上回っている」、あるいは、「高成長が実現すれば年金改正など不要」[1]と安穏するのではなく、ケース4の発生も十分に視野に入れ、年金財政の健全化に取り組むことが不可欠である。その具体策が、名目下限措置の撤廃、および、支給開始年齢の引き上げを通じた生涯受給額の抑制なのだが、それらが議論の俎上にすら載っていない。

3.第3号は今回も厚生労働省審議会で議論深まらず

洩れている主要項目の2つめは、第3被保険者の存廃である。2024年10月から12月にかけ、労使各団体から年金制度に関する提言が公表され、第3号廃止が次のように盛り込まれている。

- 関西経済連合会「第3号被保険者制度を段階的に廃止すべきである。そのうえで、第2号被保険者に該当しない者については、第1号被保険者として負担を求めることを検討すべきである」(10月16日)。

- 連合「社会保険の原理原則や負担と給付の関係性も踏まえ、第3号被保険者制度は廃止すべきである」(10月18日)。

- 日本商工会議所「第3号被保険者制度の将来的(10~20年後など)な解消について、早急に国民の合意を得る努力をすべきである」(11日21)。

- 経済同友会「将来的な第3号被保険者制度の段階的廃止とその時期を明示する」(12月2日)

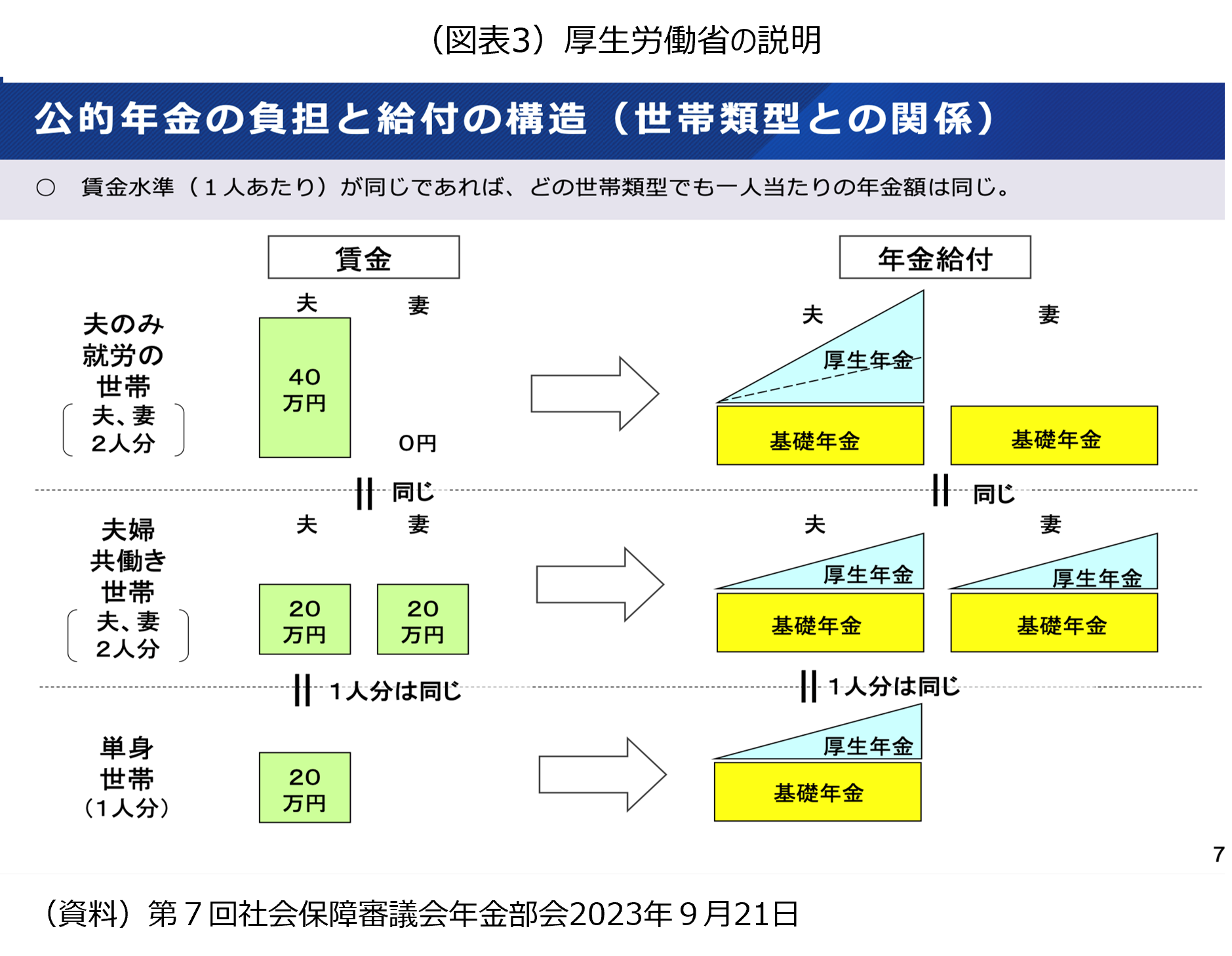

このように声が高まっているものの、厚生労働省の審議会では今回も議論が深まらなかった。同省は第3号の見直しにかねてより積極的ではない。それは審議会提出資料からうかがえる(図表3)。「賃金水準(1人あたり)が同じであれば、どの世帯類型でも1人当たりの年金額は同じ」。第3号は負担と給付において不公平ではないという趣旨であろうが、そもそも比較方法がおかしい。例えば、第3号のいる夫婦世帯と単身世帯との公平性を測る場合、夫婦世帯の夫の賃金が40万円であれば、単身世帯の賃金も当然ながら40万円でなければならない。ところが、厚生労働省資料の比較対象の単身世帯の賃金は20万円である。これでは、議論が深まらないのも当然であろう。

4.基礎年金45年加入案の断念

洩れている主要項目の3つめは、基礎年金加入期間の40年から45年への延長である。厚生労働省は、45年への延長を25年改正の柱の1つと考えていた。ケース1〜4のいずれにおいてもマクロ経済スライド発動の対象となる、すなわち所得代替率の低下が見込まれるのは、厚生年金というよりも、もっぱら基礎年金である。基礎年金は全国民共通の給付であり、その名の通り老後生活の「基礎」の役割が期待されているため、これは大変具合が悪い。就労期間も長期化しており、加入期間延長はそれと整合的でもある。そこで、45年加入が考えられていた。5年延ばせば、年金額も1.125倍(45/40)になる。もっとも、45年加入案は、2024年7月3日、社会保障審議会年金部会において厚生労働省から断念が表明された[2]。国民年金保険料を5年払うと約100万円の負担になる。「増税メガネ」と揶揄され国民負担にかかわる話題に過敏な当時の岸田文雄政権のもとでは制度改正の意義を国民に向け説明し切れないとの判断があったものと思われる。45年加入案は、基礎年金の給付水準低下幅を抑える一方、詰めるべき論点も少なく、取り下げるという結論ももちろんあり得る[3]。問題は、さしたる議論もないまま取り下げられたことにある。

5.技術的な25年改正の項目

そうして25年改正の項目には、技術的なものが残されている。主要なものは次の通りである[4]。

(1)厚生年金と基礎年金のマクロ経済スライドの調整期間の一致

(2)被用者保険の適用拡大と「年収の壁」への対応

(3)在職老齢年金制度の緩和

(4)標準報酬月額上限の引き上げ

このなかでも、焦点と目されているのが1と2である。

6.捨てがたい効果を含むマクロ経済スライドの調整期間の一致

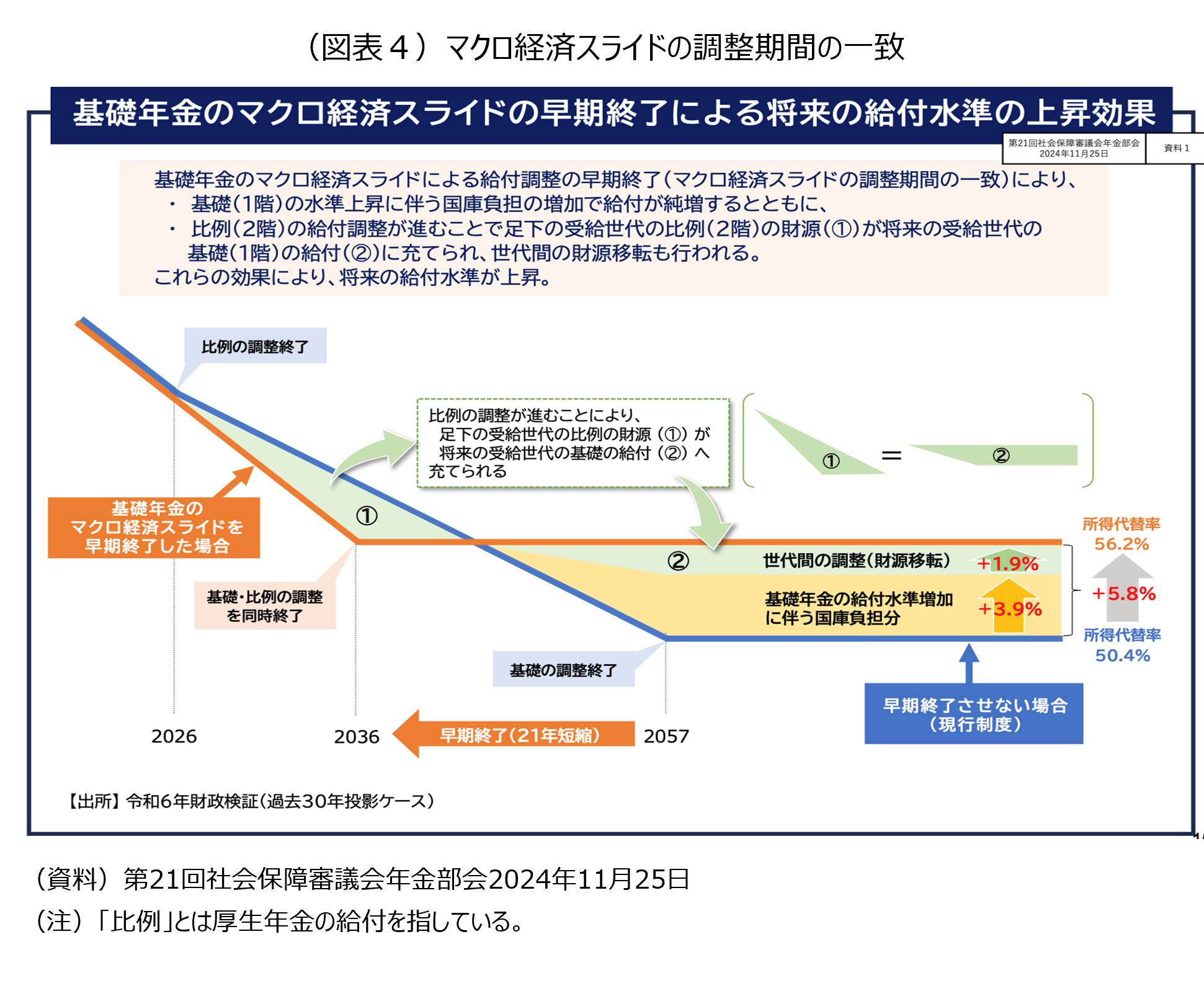

1つめの厚生年金保険と基礎年金のマクロ経済スライドの調整期間の一致とは、概略は次のような内容である。現在、マクロ経済スライドの終了時期は、厚生年金は2026年度であるのに対し、基礎年金は2057年度と見込まれている(過去30年投影ケースの場合)。その結果、所得代替率は、厚生年金が足もとの25%から24.9%までの低下で止まるのに対し、基礎年金(1人分)は18.1%から12.75%へ大きく落ち込むと見通されている。「基礎年金」としてはとてもまずい事態である。そこで、一致案の登場である。厚生年金、基礎年金ともマクロ経済スライドの終了時期を2036年度とする。すなわち、厚生年金については先に延ばし、基礎年金については前倒しにする。その結果、厚生年金の所得代替率は22.9%(一致のない場合に比べ△2%)となるが、基礎年金は16.6%(同+3.85%)となる。厚生年金1人分と基礎年金2人分計で差し引き5.8%の改善となる(図表4)。 こうした調整期間一致案は、2004年改正以降の不作為に対する総括がなされないまま提案されていることをはじめ論ずべき点は多い(詳しくは、西沢(2021))。例えば、かねてより提案されてきたマクロ経済スライドの名目下限措置撤廃を早く決断しておけば[5]、基礎年金のスライド調整期間が57年度まで(過去30年投影ケース)延々と続くという事態も完全ではないとしても回避できたはずである。2009年、2014年、2019年財政検証と計3回、名目下限措置撤廃を決断する機会があったにも関わらず、いずれにおいても見送られている。今回2024年財政検証も残念ながらそうである。もっとも、調整期間一致案は、論ずべき点が多いとはいえ、基礎年金の給付水準底上げとなることに加え、捨てがたい年金財政上の効果を含んでいる。厚生年金へのマクロ経済スライドを26年度で終了させず36年度まで延長する根拠となる、有り体にいえば「口実」ができることである。25年の年金額10万円、賃金上昇率3%、スライド調整率2%とする。現在のままであれば、26年の年金額は10万円×(1.03−1.02)=10.1万円、27年の年金額はもはやマクロ経済スライドがなく10.1万円×1.03=10.4万円となる。調整期間一致の場合、27年の年金額にもマクロ経済スライドがかかり10.1万円×(1.03−1.02)=10.2万円となる。差額0.2万円は将来世代の給付原資として取っておくことができる(図表4の緑の部分)。こうした年金財政上の効果は、04年改正以降の不作為、および、給付抑制による年金財政健全化策は今の時点ではもはやこれしか残されていないという現実を踏まえれば、なおのこと重視されなければならないであろう。

こうした調整期間一致案は、2004年改正以降の不作為に対する総括がなされないまま提案されていることをはじめ論ずべき点は多い(詳しくは、西沢(2021))。例えば、かねてより提案されてきたマクロ経済スライドの名目下限措置撤廃を早く決断しておけば[5]、基礎年金のスライド調整期間が57年度まで(過去30年投影ケース)延々と続くという事態も完全ではないとしても回避できたはずである。2009年、2014年、2019年財政検証と計3回、名目下限措置撤廃を決断する機会があったにも関わらず、いずれにおいても見送られている。今回2024年財政検証も残念ながらそうである。もっとも、調整期間一致案は、論ずべき点が多いとはいえ、基礎年金の給付水準底上げとなることに加え、捨てがたい年金財政上の効果を含んでいる。厚生年金へのマクロ経済スライドを26年度で終了させず36年度まで延長する根拠となる、有り体にいえば「口実」ができることである。25年の年金額10万円、賃金上昇率3%、スライド調整率2%とする。現在のままであれば、26年の年金額は10万円×(1.03−1.02)=10.1万円、27年の年金額はもはやマクロ経済スライドがなく10.1万円×1.03=10.4万円となる。調整期間一致の場合、27年の年金額にもマクロ経済スライドがかかり10.1万円×(1.03−1.02)=10.2万円となる。差額0.2万円は将来世代の給付原資として取っておくことができる(図表4の緑の部分)。こうした年金財政上の効果は、04年改正以降の不作為、および、給付抑制による年金財政健全化策は今の時点ではもはやこれしか残されていないという現実を踏まえれば、なおのこと重視されなければならないであろう。

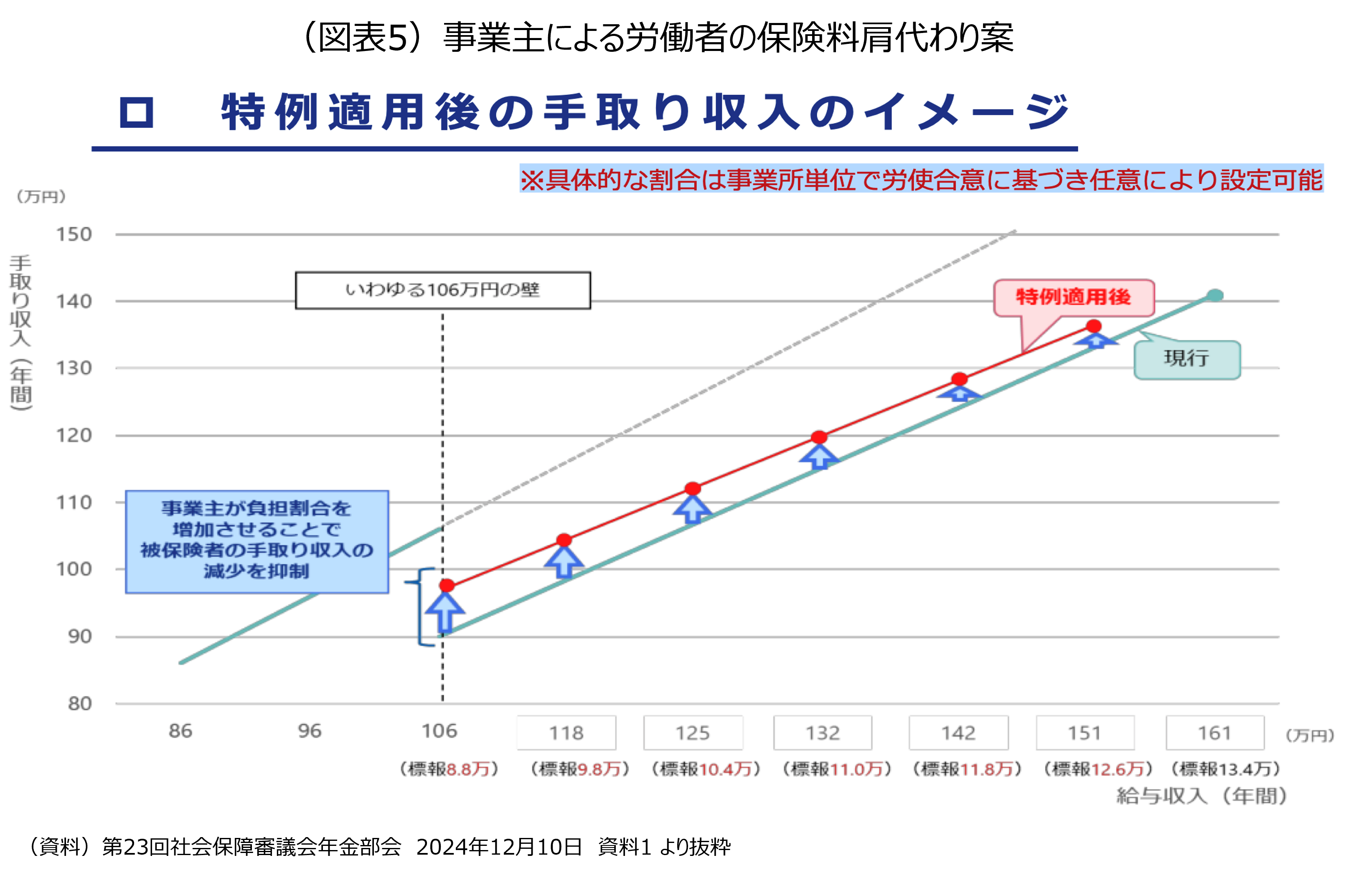

7.被用者保険の適用拡大と「年収の壁」への対応

2つめは、被用者保険の適用拡大と「年収の壁」への対応である。これらについては、西沢(2024)で詳しく論じているが、加えて論評しておくべきは、厚生労働省が示している年収の壁への対応方法である。年収の壁とは、大まかにいえばパート主婦(夫)が、一定の労働時間と賃金を超えると一挙に社会保険料負担が発生し可処分所得が低下するため就労調整が発生する現象を指す。年収の壁は、かねてより問題視されてきたが、新型コロナ禍後の消費需要回復に伴う人手不足によって問題は深刻化している。壁は複数あるが、いわゆる106万円の壁を例にとると可処分所得の落ち込み幅は約15万円と試算される。こうした事態に対し、厚生労働省は、労働者が負担すべき社会保険料の一部を事業主が肩代わりすることによって可処分所得の落ち込み幅を抑える案を示している(図表5)。この肩代わり案は弥縫策という形容が相応しい。第1に、根本的な解決では全くない。年収の壁が生じる最大の要因は、年金制度における第3号被保険者の仕組みにある。第3号の廃止なくして、年収の壁問題は根本的な解決を見ないが、前述の通り、厚生労働省は第3号の見直しに積極的ではない。第2に、社会保険の原則に反する。1950年に公表された社会保障制度審議会の勧告は次のように述べている。「(前略)国民の自主的責任の観念を害することがあってはならない。その意味においては、自らをしてそれに必要な経費を拠出せしめるところの社会保険制度でなければならない」。事業主による肩代わり案は、こうした自主的責任の観念を害することとなる。第3に、他の誰かが割り食うことになる。事業主が負担するといっても、天から金が降ってくる訳ではなく、事業主が労働分配率を上げない限り、当然ながら賃金や正規雇用の抑制につながる。保険料を肩代わりして貰ったパート主婦(夫)はハッピーであっても、他の誰かが割りを食うことになる。第4に、この仕組みは、採用するか否かと肩代わりの幅が事業主の任意であることから、労働市場に非中立的である。経営に余力がありこの仕組みを採用する企業へ、そうでない企業からの労働力の移動が促されることになる。結果として、企業間の競争を活性化するという評価もあろうが、社会保険制度の目的ではない。社会保険制度は、労働市場に中立的でなければならない。

8.与野党は負担と給付を正直に語れ

25年改正の項目には、名目下限措置の廃止をはじめ本来重要であるはずのものが欠け、他方、もはや官僚にしか理解できないような技術的な、かつ、根本的解決とはほど遠いものが並んでいる。こうした状況に至っているのは、政治が国民に向けて負担と給付のあるべき姿を語ろうとしない結果と言える。例えば、名目下限措置の廃止を、厚生労働省は2014年財政検証時にいったんはチャレンジしつつも政府・与党の抵抗を受けて実現せず、その結果、マクロ経済スライドを今後も延々と続けざるを得ないこととなり、その対応策としてマクロ経済スライドの調整期間一致が提案されている。マクロ経済スライドの調整期間一致案など、分かりにくく、制度間の資金操作といえばそうなのだが、国民に向けて負担と給付のあるべき姿を語ろうとしない側が批判することはできない。25年の年金改正が実効性あるものとなるか否かは、与党と野党が負担と給付について国民に向けていかに正直に語ることができるかに大きくかかっていると思われる。

参考文献

石崎浩(2024)「年金改革の選択肢と展望−基礎年金の給付水準低下抑制策を中心に−」生活経済政策2024.12 No.335

関西経済連合会(2024)「社会保障を中心とする税財政に関する提言~財政健全化、経済成長、国民の安心を支える社会保障制度の確立に向けて~」2024年10月16日https://www.kankeiren.or.jp/material/241016ikensho2.pdf

経済同友会(2024)「現役世代の働く意欲を高め、将来の安心に備える年金制度の構築~多様性を包摂し、公平・中立・簡素な制度へ~」2024年12月2日https://www.doyukai.or.jp/policyproposals/uploads/docs/20241202b.pdf

西沢和彦(2016)「マクロ経済スライドの名目下限措置廃止を」リサーチ・フォーカスNo.2015-051 https://www.jri.co.jp/MediaLibrary/file/report/researchfocus/pdf/8677.pdf

西沢和彦(2021)「マクロ経済スライド終了時期統一および基礎年金45年加入案の評価と課題」ビューポイントNo.2021-001 https://www.jri.co.jp/page.jsp?id=38637

西沢和彦(2024)「『年収の壁』10の論点」リサーチ・フォーカス No.2024-044 https://www.jri.co.jp/page.jsp?id=109114

日本商工会議所(2024)「年金制度改革に関する提言」2024年11月21日https://www.jcci.or.jp/file/kikaku/202411/20241121_honbun.pdf

連合(2024)「働き方などに中立的な社会保険制度(全被用者への被用者保険の完全適用、第3号被保険者制度廃止)に対する連合の考え方」2024年10月18日https://www.jtuc-rengo.or.jp/activity/kurashi/nenkinkaikaku/data/activity_kurashi_insurance2024_doc01.pdf?22

[1] 政府・与党内の雰囲気は次のように報じられている。「政府・与党内では、厚生労働省案は現行の年金制度やその持続可能性に対する誤解を与えかねないとの懸念や、成長型経済への移行を目指す石破茂政権の経済政策との整合性を重視すべきだとの意見が出ていた」産経新聞2024年2月10日

[2]経緯と評価は、石崎(2024)に詳しい。

[3]主に次のような論点がある。(1)45年加入によって増えるのは第1号被保険者と第3号被保険者であり、第3号に対しては廃止を求める声も多いなか、第3号で居続けることが可能な期間が延びることは、そうした声と矛盾する、(2)基礎年金の財源の2分の1は国庫負担であるから、国庫負担の手当が必要となる。詳しくは、西沢(2021)。

[4]このほか、年金制度における子に係る加算等、脱退一時金、私的年金制度が改正項目として挙がっている。

[5] 例えば、第2回社会保障審議会年金部会2007年2月6日「財政検証のあり方に関する意見」において、名目下限措置の廃止が提案されている。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

【論考】インフレ時代における税制の在り方

【論考】インフレ時代における税制の在り方

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】急増する「技人国」での就労―誰が、どのような経路で日本に来ているのか

【論考】急増する「技人国」での就労―誰が、どのような経路で日本に来ているのか

-

「給付付き税額控除」導入へ東京財団が具体的制度設計を提言

「給付付き税額控除」導入へ東京財団が具体的制度設計を提言

-

物価が上がり始めた理由―1つの歴史的偶然と2つの構造的変化―

物価が上がり始めた理由―1つの歴史的偶然と2つの構造的変化―