R-2024-021

日本銀行は何のために国債買入れを減額するのか~イングランド銀行の考え方~

日本銀行は7月30~31日に開催した金融政策決定会合(MPM)で、それまで月6兆円程度としていた国債買入額を2年程度かけて月3兆円に減らしていくことを決定した。その決定に際しては、定期的に開催している「債券市場参加者会合」で市場参加者の意見を聴取した上で、市場にショックを与えないよう、穏当な減額ペースが選択された。

それはそれで重要なことではあるが、そもそもどういった考え方で、どういった水準まで国債保有残高を減らそうとしているのか、そうしたそもそも論が全く示されていない。本来日銀が考えなければならないのは、中央銀行としてあり得べきバランスシートの姿である。海外中銀では、まず、バランスシートの負債側にある準備預金の適正な規模を、与えられた使命に照らして決定し、それを起点に資産側にある国債などの規模や構成を検討している。

例えば、イギリスの中央銀行であるイングランド銀行(BOE)では、使命の一つである金融システム安定化に重要なのは流動性供給であり、バランスシート項目で言えば準備預金であるとの考え方のもと、その適正な規模を準備預金制度適用先に直接聞くことによって決定し、国債保有額や他の資産を含む構成についてはそれを前提に決めようとしている。

アンドリュー・ベイリーBOE総裁は、2024年5月21日にLSE(London School of Economics)で行った講演で[1]、準備預金の在り方に関する考え方を丁寧に整理したうえで、「金融安定性の観点から、中央銀行のバランスシートは現在ほど大きくはないにせよ、金融危機以前よりも大きいままになる」と述べている。その要点を簡単に整理すると、以下のとおりである。

①金融危機や新型コロナ禍を経て、流動性確保の観点から、準備預金(reserves)に対する金融機関のニーズが大幅に高まっている。

②ただし、準備預金を多く抱えることによるデメリット、すなわち金融システムの流動性管理能力の低下などのコストも顕在化する。

③それらのバランスするポイントがPMRR (the Preferred Minimum Range of Reserves、「望ましい最低準備預金」)である。

④しかし、PMRRを数値化するのは難しく、銀行に準備預金の需要がどの程度か直接聞くのが出発点となる。我々は半年に一度、その調査を行っている。

⑤金融政策決定会合(MPC)のシナリオでは、早ければ来年後半にもPMRR (後述)に到達する可能性がある。

⑥PMRRに到達した後、金融安定性を維持しながら金融政策を運営するために必要な準備預金の裏付けとなる資産の構成をどうするかという問題に直面する。

⑦重要なのは、金利リスクを中央銀行のバランスシートでどの程度引き取るか。QE(量的緩和)のような強い政策的根拠がない限り、金融リスクは民間金融部門で管理され、分散されるのが最善である。

⑧決定は明確で一貫した原則に基づくべきであり、現在、金融政策と金融安定の責務に従うこと、b.我々のバランスシートに与えるリスクを最小化すること、c.市場の歪みを最小限にとどめること、d.透明性と説明責任、を満たす枠組みを検討中である。

上述の③に出てくるPMRRを筆者は「望ましい最低準備預金」と直訳したが、これはBOEの元Executive Directorで現オーストラリア準備銀行副総裁のアンドリュー・ハウザー氏が考案した概念である。簡単に咀嚼(そしゃく)すると、何か起きた時の潜在的な資金ニーズを満たす最小限の準備預金の範囲のことだ。ベイリー総裁はこのPMRRを3,450~4,900億ポンド(1ポンド200円として70~100兆円程度)としている。

国債買入額3兆円が意味する国債保有残高の着地点~「成長通貨」の考え方~

日本銀行もかつては長期国債を購入するためのルールを設定していた。それが「成長通貨」の考え方である。すなわち、2013年3月MPM後の白川方明総裁(当時)の記者会見の説明を借りるなら、経済が成長していくとそれに伴って銀行券に対する需要も増加する。その銀行券は日銀のバランスシートの負債側に「発行銀行券」として計上され、長期的な負債となる。この長期的な負債にはその裏付けとして長期的な安全資産である長期国債を対応させ、それを通じて成長に資する通貨を供給する。これが成長通貨の考え方である。異次元緩和が始まる前の日銀はこの成長通貨の考え方のもと、発行銀行券を上限に、1~2兆円の規模で淡々と長期国債を購入していた。

7月9~10日に開催された「債券市場参加者会合」でも、参加者の一部から「成長通貨」の考え方に戻すべきだとの意見が出たことが議事要旨に記されている。7月MPMではそこまで踏み込んだ説明はなかったが、以下では、成長通貨の考え方に立ち戻り、国債保有残高のあり得べき姿と、それに戻すための国債買入額を考えてみたい。そのうえで7月の日銀の決定を評価してみよう。

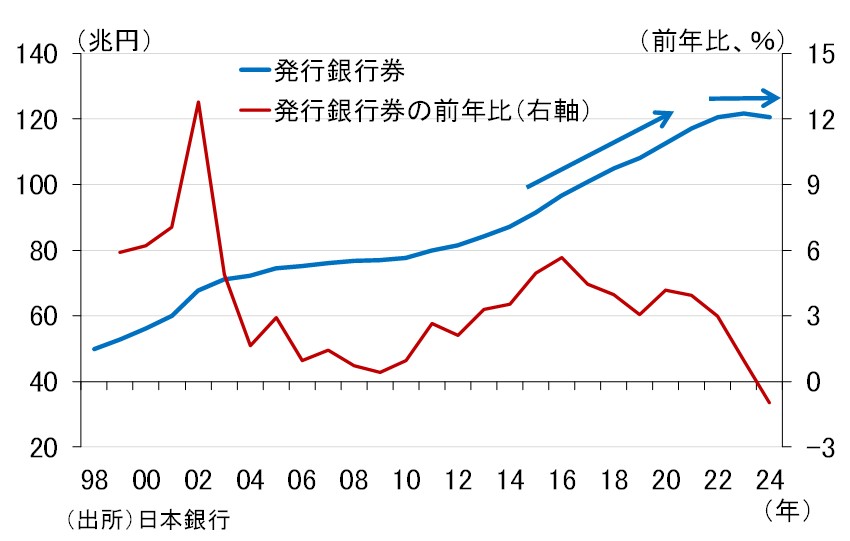

まず、日銀のバランスシートの負債側に計上されている「発行銀行券」から確認すると(図表1)、リーマンショック後、景気が回復してから新型コロナ禍前までは前年比3~5%のペースで増加を続け、最近は120兆円程度で横ばいとなっている。そこで、以下の試算では、発行銀行券が120兆円で横ばいのケース(1)、前年比3%で増加を続け2050年に260兆円になるケース(2)を設定する。

(図表1)日銀の発行銀行券の推移

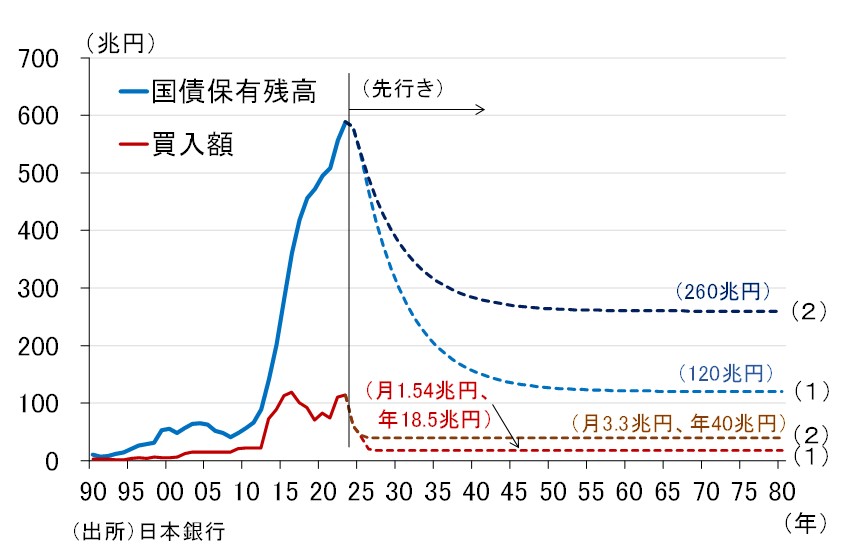

そのもとで、成長通貨の考え方を前提に、現在590兆円程度ある日銀の長期国債保有残高を、ケース(1)とケース(2)の発行銀行券に見合う規模まで縮小させていくことを考える。そうなった後の定常状態では、以下のような国債買入れになることが想定される。

仮に、日銀の保有する長期国債の平均残存期間が現在の6.5年のまま今後も変わらないとすると、ケース(1)では、1年間に償還される長期国債が18.5兆円(=120÷6.5)、月額1.54兆円になるため、それと同額の国債買入れを実施することになる。一方、ケース(2)では、1年間に償還される長期国債が40兆円(=260÷6.5)、月額3.3兆円になるため、それと同額の国債買入れを実施することになる。

以上の計算に基づき、ケース(1)では、今後2年程度かけて国債買入額を月1.54兆円まで減額し、その後は同額の国債買入れを継続する。またケース(2)では、今後2年程度かけて国債買入額を月3.3兆円まで減額し、その後同額の国債買入れを継続する。こうした設定のもとで計算した日銀の長期国債保有残高の推移が、図表2である。

(図表2)日銀の長期国債保有残高の推移

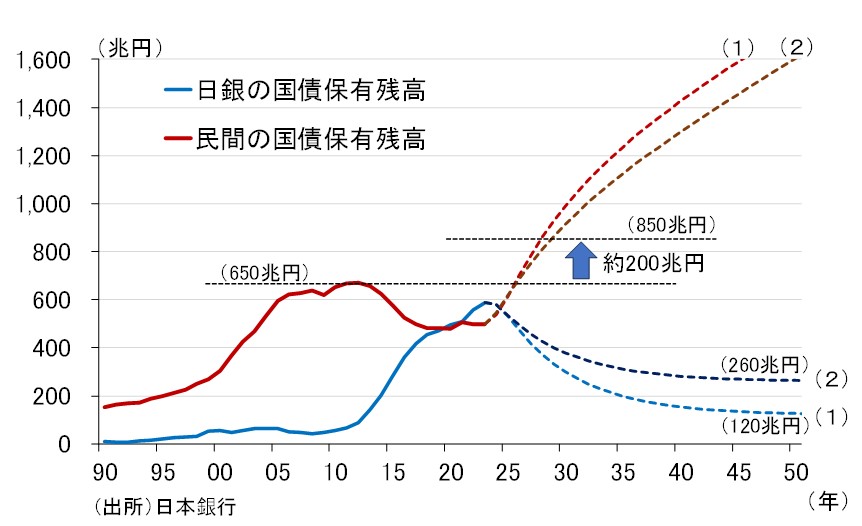

これを見ると、2050年にかけて、ケース(1)は長期国債保有残高が120兆円へ、ケース(2)は長期国債保有残高が260兆円へ、それぞれ収斂(しゅうれん)する姿となっていることが確認できる。このうちケース(2)が、7月MPMの決定に近いが、より正確に計算すると約240兆円に収束する姿が、国債買入額を3兆円程度に減額した場合の長期的なイメージと捉えることができる。

日銀が買わなくなった国債を民間で吸収できるのか

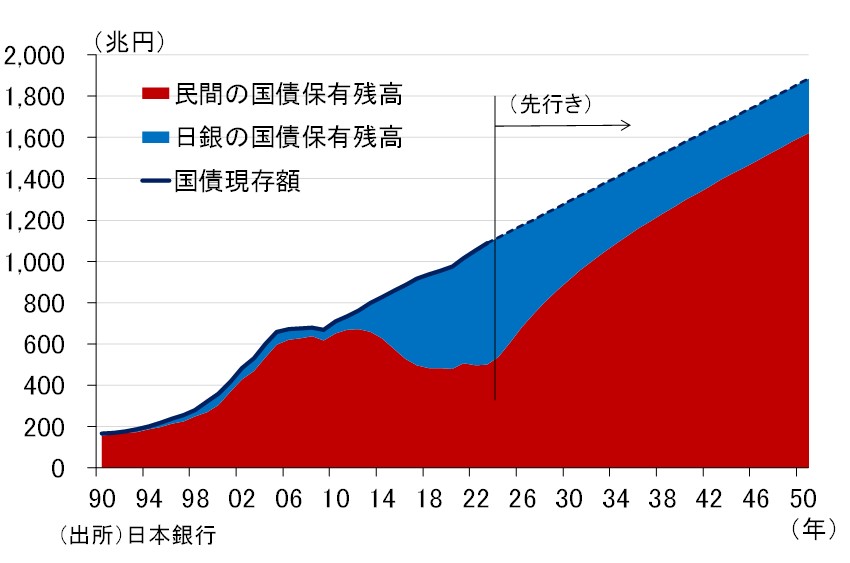

さて、日銀が6月末時点で584.8兆円に上る長期国債保有残高を今後120兆円あるいは260兆円に減らしていくことになれば、その買わなくなった分を民間金融機関等が吸収しなければならないが、いったいどのくらい吸収する羽目になるのだろうか。

日銀のデータによれば、2024年6月の国債現存額(市場に存在する長期国債の総額)は1,104兆円。日銀は償却原価法を採用しているため厳密とは言えないが、その国債現存額から日銀の長期国債保有残高を差し引いた519.3兆円が、6月時点での民間の保有分と考えられる。

ここで、国債現存額が今後も過去10年間のトレンドで増加していくと仮定し、日銀が上述したペースで長期国債保有残高を減らしていった場合、日銀と民間の保有状況は図表3のようになる。図表は日銀の長期国債保有残高が260兆円に縮小していくケース(2)を表しているが、日銀の保有分が減少するにつれて民間保有分が劇的に膨らんでいることが確認できる。

(図表3)国債の現存額と日銀と民間の長期国債保有残高

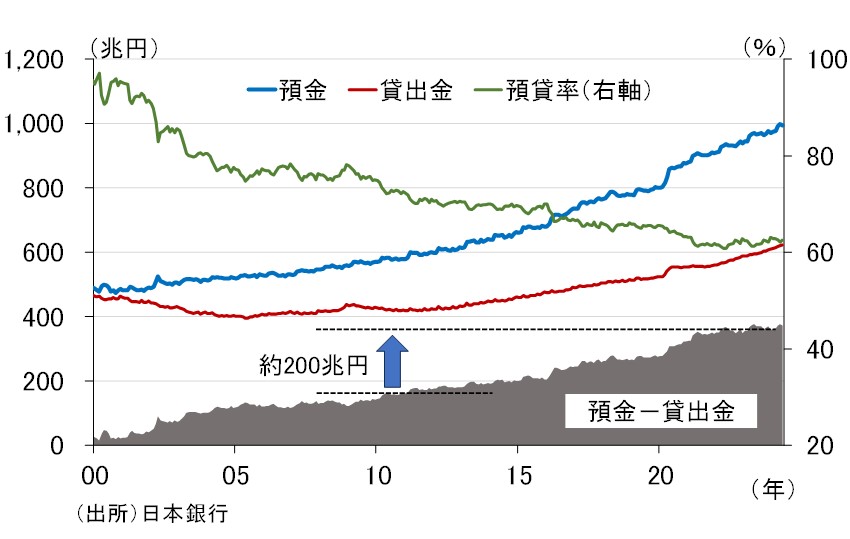

もっと見やすくするため、日銀と民間の長期国債保有残高を折れ線グラフにしたものが図表4である。グラフには650兆円と850兆円の水準に点線を引いている。前者は異次元緩和前の民間保有分のピークの水準、後者はそれに国内銀行の預貸率の悪化分(約200兆円)を加えた水準である。預貸率とは、銀行の預金に対する貸出金の比率で(図表5)、それが悪化(低下)すれば余資が発生し、国債に対する買い余力が高まることになる。

(図表4)日銀と民間の長期国債保有残高と預貸率の悪化

(図表5)国内銀行の預貸率

もっとも、正確には上述の民間の長期国債保有残高とした中には海外投資家分なども含まれており、預貸率の悪化分だけ民間の国債吸収余力が高まっているかについては、精緻な分析が必要である。とはいえ、どこかの水準で国債購入の限界に達すると考えること自体、それほど不自然なことではない。実は、以下で紹介する長期金利のシミュレーションでも、この限界点を設定することが大きくものを言うことになる。

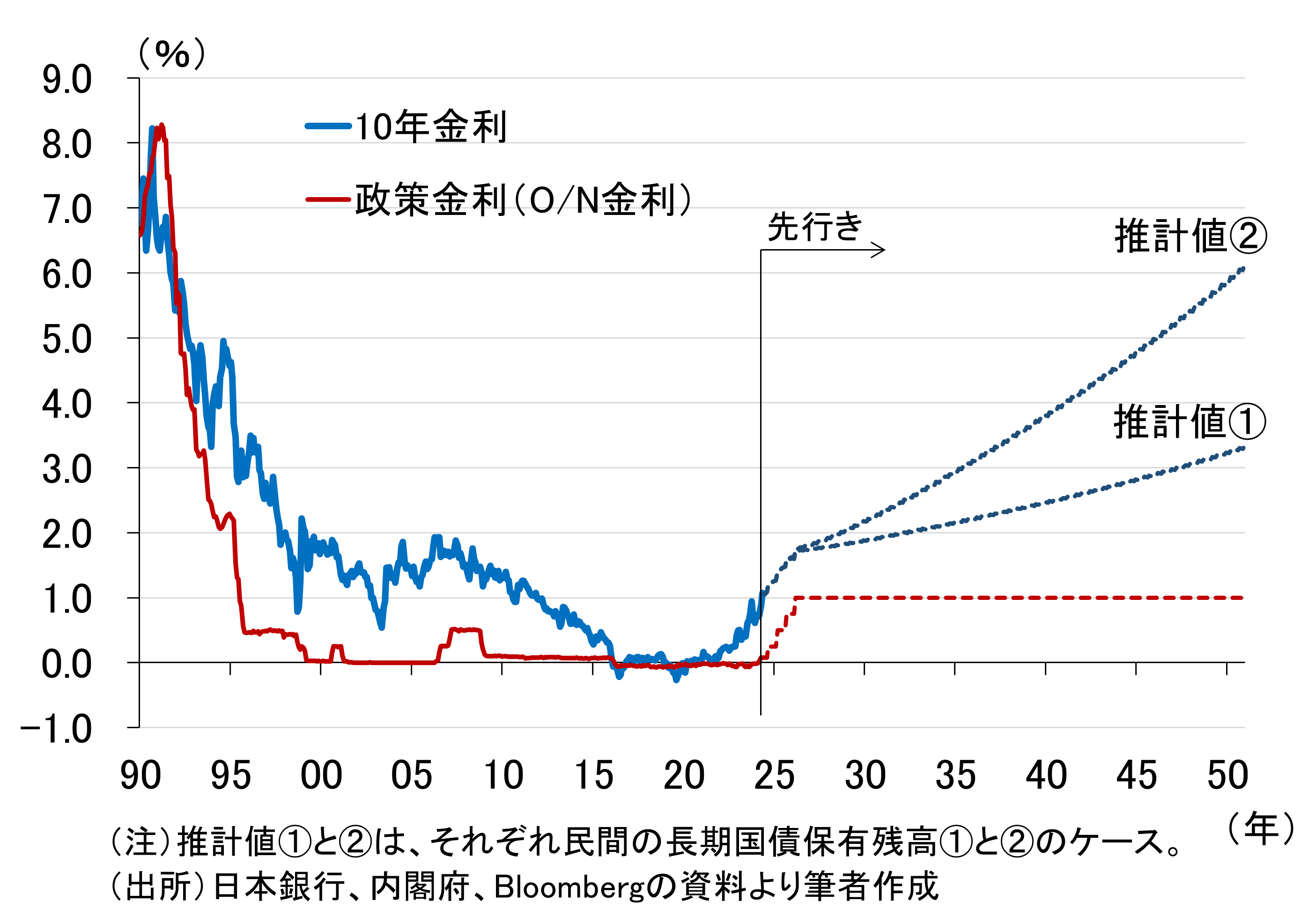

10年金利の推計と先行きのシミュレーション

その長期金利のシミュレーションとは、日銀が成長通貨の考え方に基づき、長期国債保有残高を120兆円(ケース(1))、あるいは260兆円(ケース(2))に縮小したとき、10年金利がどのくらい上昇するかという試算である。

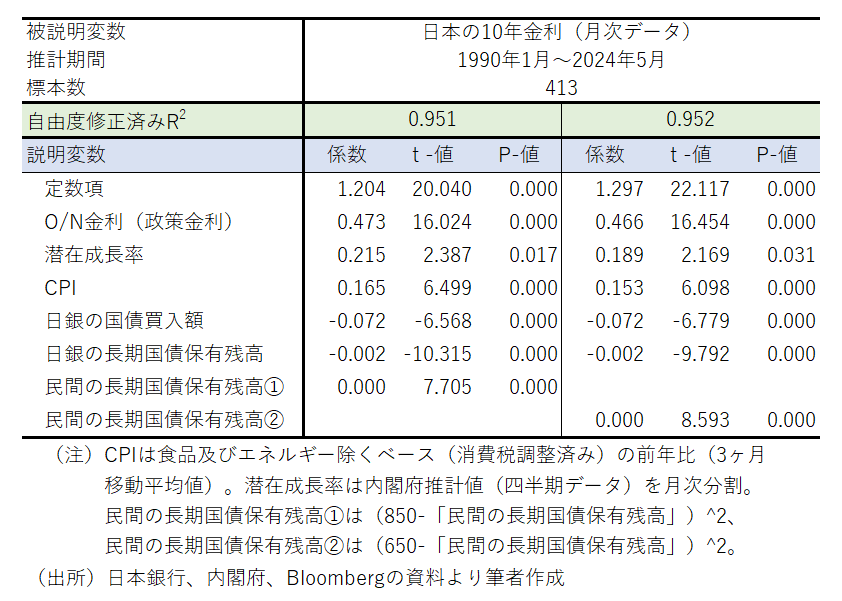

試算には、①政策金利(コールレート・オーバーナイト物)、②潜在成長率(内閣府推計値)、③消費者物価指数(生鮮食品及びエネルギーを除く、消費税調整済み、前年比の3ヶ月移動平均値)、④日銀の国債買入額、⑤日銀の長期国債保有残高、⑥民間の長期国債保有残高、を説明変数とする推計式を利用した。

実は、これらの説明変数で単純に10年金利を線形回帰しても十分なパフォーマンスは得られる。しかし、⑥の「民間の長期国債保有残高」の係数も有意にマイナスとなってしまうため、日銀の長期国債保有残高が減って民間の長期国債保有残高が大幅に増えても長期金利はむしろ低下し、長期国債の需給バランスが崩れて長期金利がどのくらい上昇するかというシミュレーションにはならない。

そこで、上述の⑥を図表4に掲載した民間の長期国債購入余力の上限値を使って、(850-「民間の国債保有残高」)2という非線形の説明変数とし、民間の長期国債保有残高が上限の850兆円に達すると長期金利が上昇するという現象が描写できるようにした。こうして推計した結果が図表6である。

(図表6)10年金利の推計結果

図表6では、民間の長期国債購入余力の上限値を650兆円としたケースも推計しているが、結果を見ると、いずれの説明変数も統計量に問題はなく、決定係数も高い結果が得られていることが分かる。以下では、この推計結果を利用して、図表4で示した推移を日銀と民間の長期国債保有残高が辿った場合の10年金利の姿を試算する。なお、試算に当たっては、政策金利1.0%、潜在成長率1.0%、消費者物価前年比2.0%と想定した。結果は以下のとおりである。

1.日銀の長期国債保有残高が120兆円まで縮小するケース(1)

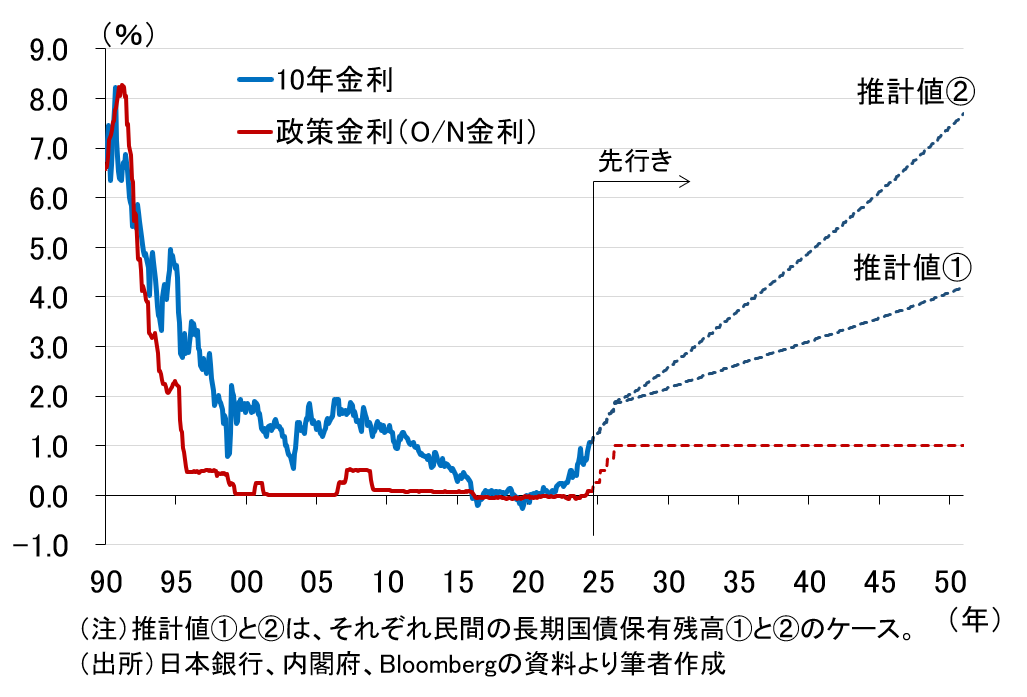

日銀の長期国債保有残高が120兆円まで縮小するケース(1)を見ると(図表7)、民間の長期国債購入余力の上限を850兆円とした推計値①では、2040年に10年金利は3%を超え、50年には4%を超える。また、民間の長期国債購入余力の上限を650兆円と低く設定した推計値②では、10年金利は40年に5%を超え、48年には7%を超えることになる。

(図表7)10年金利の先行きシミュレーション(ケース(1))

2.日銀の長期国債保有残高が260兆円まで縮小するケース(2)

一方、日銀の長期国債保有残高が260兆円まで縮小するケース(2)を見ると(図表8)、民間の長期国債購入余力の上限を850兆円とした推計値①では、10年金利が47年に3%を超え、上限を650兆円にした推計値②では、50年に6%を超える結果となった。

(図表8)10年金利の先行きシミュレーション(ケース(2))

長期金利が急騰するテールリスクを踏まえ、財政規律を保つ努力が必要

以上のシミュレーションが示唆する重要なインプリケーションは、民間の国債購入余力が限界に達すれば、長期金利が急騰するリスクが高いということである。その限界を決める要因として、本稿では、銀行預金の背景にある個人部門や企業部門の余剰資金(プラスの貯蓄・投資差額)だろうとの推測のもと、国内銀行の預貸率を参照したが、もっと突き詰める必要があることは言うまでもない。

いずれにせよ、少子高齢化がさらに進み個人部門の貯蓄投資バランスが崩れるとか、大地震など何らかの出来事によって財政赤字が極端に進むといったテールリスクを踏まえれば、不断に財政健全化努力を継続すべきである。日本銀行は、安易に財政ファイナンスに流されないよう、「成長通貨」の考え方、あるいはそれに代わる明確で一貫した国債買入れの原則を、バランスシートの負債項目を起点に設定すべきだろう。

その際、押さえておくべきポイントは、まさにベイリーBOE総裁が指摘した点であり、改めて列挙すると、①与えられた使命(物価安定と決済システムの安定)に従うこと、②バランスシートに与えるリスクを最小化すること、③市場の歪みを最小限にとどめること、④透明性と説明責任を満たすこと、である。これらがおざなりにされたままでは、結局どこかで、またバランスシートの拡大を余儀なくされるだけである。

[1] Andrew Bailey(2024)“The importance of central bank reserves by Andrew Bailey: Lecture in honour of Charles Goodhart, London School of Economics”

-

-

- 元 主席研究員

- 愛宕 伸康

- 愛宕 伸康

- 研究分野・主な関心領域

-

- マクロ経済

- 金融政策

- 経済予測

- 過去の研究

-

注目コンテンツ

-

トランプ政権と白人福音派

トランプ政権と白人福音派

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

【特集】東日本大震災から15年―東日本大震災が示した『自治体の限界』 ―二つの震災経験から考える、広域ガバナンス再設計論―

【特集】東日本大震災から15年―東日本大震災が示した『自治体の限界』 ―二つの震災経験から考える、広域ガバナンス再設計論―

-

【対談動画】星を見上げ、データを見る—末松誠の思考の軌跡

【対談動画】星を見上げ、データを見る—末松誠の思考の軌跡