R-2024-082

|

1.トランプ2.0とデジタル税制 |

1.トランプ2.0とデジタル税制

トランプ2.0という不確実性の高い世界が始まる。トランプ氏の掲げる関税政策について、どこまでがディールでどこまでが本気なのか、世界中が注目している。

大統領選挙では国内税制について、2025年末に期限を迎えるトランプ個人所得税減税(TCJA)の延長・恒久化や更なる法人税減税などを訴えた。TCJAについては岡直樹主任研究員「第二次トランプ政権 税・財政プランと今後の展望」が詳しい。

法人税については、税率を現行の21%から20%に引き下げるとともに、米国内で製造する企業に対しては特別に15%まで引き下げるとしているが、「米国内で製造する企業」が米国に製造拠点を移した企業全てなのか、米国内生産に一定程度のシェアを持てば適用になるのかなどはこれからだ。

10年間で約7兆~16兆ドルの追加財源が必要と試算されているが、関税の大幅引き上げと歳出削減で賄うつもりなのだろう。とりわけイーロン・マスク氏率いる政府効率化省がどこまでの歳出削減を行い財源をねん出するのか注目されている。

2.デジタル税制に対する米国の姿勢

筆者が注目するのは、G20で長年議論されてきたデジタル税制議論の行方である。これまでの経過を振り返ってみよう。

デジタル経済の発達の下で、OECD/G20のBEPS(税源浸食と利益移転)プロジェクトでデジタル税制について議論が行われ、2021年に140か国・地域で構成される「包摂的枠組み」で2つの柱について合意された。

第1の柱(ピラーワン)は、市場国で生み出された価値に見合った課税権を市場国に配分することである。物理的拠点(PE)がない場合でも、市場国に一定額以上の売上げ等があればネクサス(課税根拠)を認定し、通常利益を超える利益(超過利益)の一部を市場国に配分する。既存のルールから独立した「新課税権」と呼ばれる。

具体的には、売上げが200億ユーロ(約3兆円)超かつ利益率が10%超の多国籍企業(100社程度)を対象に利益率10%を超える超過利益の25%を売上げに応じて市場国に配分する。

第2の柱(ピラーツー)は、法人税率引き下げ競争の防止を目的としたもので、全ての多国籍企業グループが最低限の法人税を負担することを確保するためのルール(ミニマム・タックス)の導入である。軽課税国にある子会社等へ帰属する所得を、今後合意する最低税率の水準まで親会社の国で課税することを柱としており、軽税率国を活用したアグレッシブなタックスプラニングを行っている米国企業は大きな影響を受けるが、2021年に米国でバイデン政権が発足するとイエレン財務長官の支持もあり合意された。すでにわが国や欧州諸国では段階的に法制化が行われている。

問題は第1の柱である。実施には多国間条約の締結が必要で、2024年6月までの署名が目標とされてきたが、多くの対象企業を抱え、条約に縛られることに伝統的な消極姿勢をとる米国が反対している。

条約の発効要件として事実上米国の批准が条件とされているので、米国が参加しなければ条約は発効しない。かねてから消極的なトランプ政権の発足で、条約発効はほぼ困難という状況になった。

加えて近年力を増してきたグローバルサウスも、デジタル経済の発展にともなう市場国での税収不足を懸念しており、今回の合意を超えた税収の取り分が欲しいと見直しを主張している。

3.欧州諸国のデジタル・サービス・タックス(DST)

一方で、フランス、英国、イタリア、オーストリア、スペイン、インド、トルコの7か国は、一定規模以上の売上げのあるプラットフォームサービスやオンライン広告、さらにはユーザーデータの売上げに2-3%(オーストリアは5%、トルコは7%)を課すデジタルサービスタックス(以下DST)を導入している。

図表1 導入状況

例えば英国のDSTの内容は以下のとおりである。納税義務者は、ユーザーに対しSNSやマーケットプレイスなどのデジタルサービスを提供している一定規模(全世界売上規模が5億ポンド超で英国内売上げが2500万ポンド超)以上の事業者である。対象売上金額から一定の控除を差し引いて2%の税率で税務当局に登録して申告納税する。2023年の税収は5.7億ポンド(約1000億円)となっており、増加傾向にある。

彼ら7か国は米国との間で協定を結び、米国が制裁関税の発動をしないかわりに、条約が発効するまで2021年10月時点で導入済だったDSTを拡張しないこと、条約が合意された場合にはDSTを取り下げることなどを取り決めているが、条約が合意・発効されなければ、DSTが恒久化する。この間、カナダもDSTを導入した。

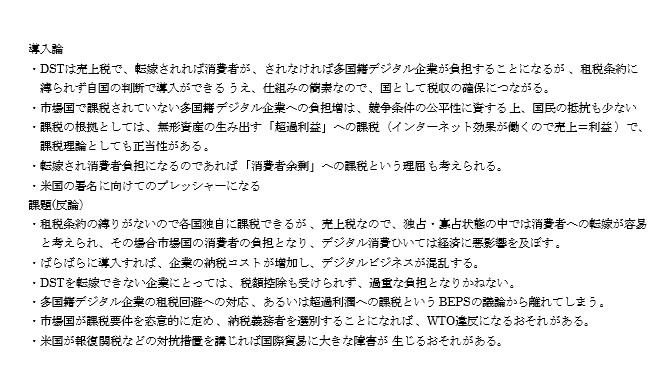

DSTは売上げにかかる間接税なので、法人税との二重課税になる。また自国だけで導入できるので、国ごとに違う税制が導入されており、企業側には事務負担がのしかかるなどデジタルビジネスが混乱を招く可能性がある。OECDは、DST導入国が広がると世界経済の成長率は最大1%超押し下げると警告している。

また価格支配力の強いGAFAは容易にDSTを顧客に転嫁することが可能なので、その負担増は市場国の消費者になる(消費増税になる)という問題もある。

図表2 DSTの論点 著者作成

著者作成

第一次トランプ政権はこのようなDSTに対抗して、フランスのチーズなどの関税を引き上げるとしてけん制した。またドイツがDSTを導入していないのは、ドイツ車の米国輸出に対する制裁関税の発動を恐れてのことといわれている。わが国も、第1の柱の合意を優先する立場からDSTには消極的な立場をとってきた。今後も折を見て米国に粘り強く条約への参加を働きかける必要がある。

しかし欧州諸国でDSTが恒久化すれば、「関税が最も美しい」とするタリフマンのトランプ大統領にとって、制裁関税の発動など貿易戦争を招くきっかけを与えることになる。

筆者はこれまで、OECDの場で、二重課税の調整のできる形での共通DSTのような税制の検討を始めることを主張してきたが、米国がそのような検討に合意する可能性は低い。

米国が条約に署名をせず欧州諸国がDSTを恒久化した場合には、わが国のDSTに対する対応が問題になる。

筆者は、DSTの検討はすべきだという立場だ。その場合、欧州同様貿易戦争に巻き込まれる覚悟をする必要があるが、すべてディールと割り切れば、わが国のポジションを広く取っておくことは必要ではないか。

4.米国内から出たデジタル広告税の導入論

もう一つ筆者が注目するのは、上述のG20の議論とは全く異なるコンテキストで、米国内からデジタル税制の話が出てきていることだ。

米国では、ノーベル経済学賞受賞者であるスタンフォード大学のローマー教授やマサチューセッツ工科大学のアセモグル教授が、デジタル広告課税の必要性を訴えている。その理由として、ソーシャルメディアの広告収益モデルの弊害を挙げ、それへの防止策として課税するという考え方である。アセモグル氏は、デジタル広告が、ユーザーの注意を過度に引き付け、感情を煽るコンテンツを優先させることで、精神的健康問題や過激主義を助長しているとする。

アルゴリズムによる操作がユーザーの行動や感情を誘導し、これが企業の利益を増やす一方で社会全体に害を及ぼしているので、健康や経済に悪影響を及ぼす商品やサービスに対する「罪の税(シンタックス sin tax)」として課税をすべきだとしている。広告依存から脱却し、サブスクリプションモデルや他の持続可能な収益源への移行を促すことを目的としている。

税制の内容は、デジタル広告収入に高率(50%)のフラット税を課す、対象は広告収入のみで、利益や他の収入源(例:サブスクリプション収入)は含まない、年間広告収入が5億ドルを超える企業に限定し、小規模企業や新興企業には配慮するとしている。

シンタックスというのは、社会的に有害な行為や行動を抑制することを目的に酒(アルコール)、たばこ、ギャンブルなどに課せられる税金である。政府にとっては収入源として機能する。米国や英国で高額のたばこ税や酒税が課せられている背景にはこの考え方がある。

わが国では、かつて民主党政権時に、以下の考え方が示されたばこ増税につながったことがある。

「たばこ税・酒税は国民の健康に対する負荷を踏まえた課税に改めるべきであり、その際には国民に分かりやすい仕組みにすることが必要です。 その観点から・・・たばこ税については、国民の健康の観点から、たばこの消費を抑制するため、将来に向かって、税率を引き上げていく必要があります。」(平成22年度税制改正大綱 ~納税者主権の確立へ向けて~ 平成21年12月22日)

その後自公政権に交代し、現在この考え方はとられていない。わが国でもSNSのもたらす弊害の議論が盛り上がりつつあるが、米国のシンタックスの動きに注目をしたい。

参考文献

Daron Acemoglu、Simon Johnson “The urgent need to tax digital advertising” (2024,April)

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ大統領の気質とメディア(1) ゴールドウォーター・ルールをめぐって

トランプ大統領の気質とメディア(1) ゴールドウォーター・ルールをめぐって