R-2024-102

本稿は、研究プログラム「財政危機時の緊急対応プラン」の一環として発表した2本のReview、2023年10月「日本銀行はどのくらい利上げすると債務超過になるのか」、2024年8月「日本銀行はどこまで国債保有残高を減らすべきか~中銀バランスシートの在り方と長期金利への影響~」の続編シリーズ第三弾である。危機時における日本銀行の対応と市場安定化に向けたアコードの重要性について整理する。

日本銀行の危機対応と機能

日銀は、物価の安定を図ることを通じて国民経済の健全な発展に資することを理念として金融政策を運営するとともに、金融システムの安定確保を図る責務を負っている。特に、危機時の対応としては、金融システムの安定確保を図る観点からの諸施策が極めて重要となる。具体的には、①利下げ等による緩和的な金融環境の実現、②各種オペレーションを通じた潤沢な資金供給、③必要に応じた特定金融機関に対する資本注入、④長期国債やリスク性資産の購入などを通じた金融市場の安定確保や企業金融円滑化、⑤政府との共同声明やフォワード・ガイダンスなどである。異次元緩和で活用したイールドカーブコントロール(YCC)やマイナス金利政策も、①や④のツールとして加わったとみておくべきだろう。

金融的な危機の場合、通常は流動性不足という形で表面化する。1997~98年の日本の金融危機においても、インターバンク市場における証券会社のデフォルトをきっかけに急激な市場流動性の収縮が起こり、それが金融システム不安、そして金融危機へと発展した。一部の金融機関における流動性不足なら、中央銀行が伝統的な「最後の貸し手機能(LLR∶Lender of Last Resort)」を発揮すれば足りる。しかし、それがソルベンシー問題、ひいては金融システム不安に発展する恐れのある場合には、それを未然に食い止める必要がある。具体的には、市場全体に積極的な流動性供給を行って金融システムの更なる不安定化を防ぎつつ、金融機関の損失金額を確定し、不足する資本を市場調達もしくは公的資金を利用して穴埋めすることが求められる。

さらに、カウンターパーティリスク(取引相手の信用リスク)が収まらず、資本市場の取引が極端に低下した場合は、中央銀行が資本市場に直接介入し、「最後のマーケット・メーカー機能(MMLR∶Market Maker of Last Resort)」を果たす必要がある[1]。MMLRとは、何らかのショックにより資金の予備的需要やカウンターパーティリスクが高まり、資本市場で買い手が不在になるといった「市場流動性の枯渇」が発生した場合、それが資金流動性低下と相まって危機が増幅しないよう、中央銀行が直接資本市場に介入し、市場機能の回復を促すというマーケット・メーカーとしての機能である。中央銀行の機能は、数次にわたる危機を経て、このMMLRを含む形に変容しており、日銀でも、2000年代前半の量的緩和、2008年の世界金融危機、2011年3月の東日本大震災などで、そうした機能を果たしてきた。

日本銀行の過去の経験

まず、2000年代の量的緩和では、金融市場調節の操作目標を当座預金に切り替え、所要準備額を大幅に上回る当座預金残高を目標に設定し、そのもとで潤沢な資金供給を実施した。さらに、消費者物価指数(除く生鮮食品)の前年比が安定的にゼロ%以上になるまで継続すると宣言し(フォワード・ガイダンス)、「銀行券ルール」のもとで長期国債買入れを増額した[2]。このときの量的緩和に対しては、フォワード・ガイダンスによる長期金利の押し下げ効果や、潤沢な資金供給による金融システムの安定化効果があったというのがコンセンサスである[3]。

2008年9月のリーマンショックを契機とする世界金融危機の際には、利下げによる緩和に加え、補完当座預金制度を導入して潤沢な資金を供給したほか、各国中央銀行と協調して米ドル資金供給オペレーションを行い、ドル資金の供給も実施した。また、企業金融円滑化を図るため、CP・社債の買入れ、適格担保の拡充、企業金融支援特別オペレーションの導入等も実施した。この結果、わが国の金融システムは安定を維持し、企業金融の円滑も確保されたとのコンセンサスが得られている。

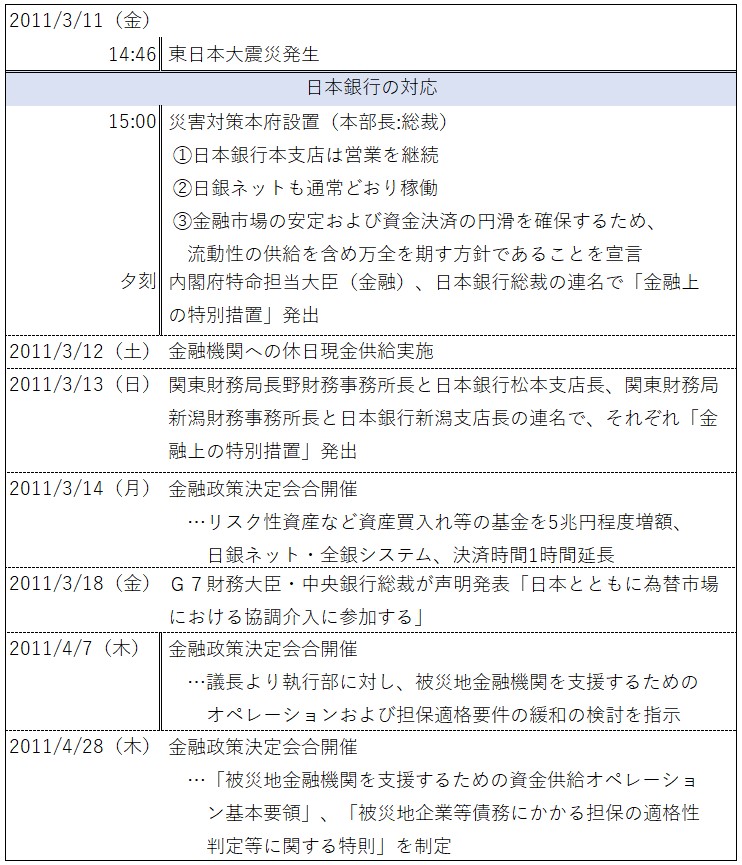

2011年3月に発生した東日本大震災では、被災地での資金決済の円滑の確保を最優先として、図表1に示した諸施策を矢継ぎ早に実施した。

図表1 東日本大震災時の日本銀行の対応

(出所)日本銀行

(出所)日本銀行

上表にある通り、自然災害時には、資金決済の円滑の確保を優先し、災害時における金融上の特別措置が発出される。これは、被災者の当面の資金確保を容易にするため、金融庁及び日銀から金融機関、証券会社、保険会社等に対し、例えば預金証書、通帳を紛失した場合でも預金者であることを確認して払戻しに応じることや、届出の印鑑のない場合には拇印にて応じることなど、様々な柔軟対応の要請を行うものである。通常、財務局長(財務事務所長)及び日銀支店長の連名で発出されるが、東日本大震災では、被害が甚大で広範囲に及ぶことから、金融担当大臣及び日銀総裁の連名で「平成 23 年(2011年)東北地方太平洋沖地震にかかる災害に対する金融上の措置について」が発表された。このほか為替市場への協調介入の実施と合わせ、G7財務大臣・中央銀行総裁が共同声明を発出した(2011年3月18日)ことが、為替市場の無秩序な変動を防止することに大きな効果を発揮した。

以上を踏まえ、財政危機時の日銀のとるべき対応を考えると、まず、財政危機の背景となっている事象、例えばそれが災害や金融危機の場合、上で述べた①~⑤のすべてを動員して対応すべきである。そのうえで、政府のソルベンシーに対する疑念が強まり、国債市場の流動性が収縮して長期金利が急騰したり、資本逃避の思惑から円安が急角度で進行するような場合には、市場へ直接介入してMMLRの機能を発揮することが重要になる。その際、日銀が市場安定化を優先してMMLR としての国債購入を続けると、財政支援を目的とする「財政ファイナンス」と受け取られ、かえってソルベンシーに対する疑念を強め、円売りを助長するとともに、物価の先行きに対する不確実性を高めるリスクがある。

一方、物価や為替の安定を優先して国債購入を控えれば、国債市場の流動性収縮に歯止めをかけることが難しくなる。こうした矛盾を回避するには、財政の持続可能性に対する信認確保が不可欠であり、それに向けた政府・日銀による確固たる意思表明が必要となる。それがなければ、為替介入に対する他国の理解など得られないし、ましてや協調介入など無理である。こうした観点から、為替資本市場への直接介入によりMMLRの機能を発揮するには、政府・日銀による財政規律維持の姿勢を明記した共同声明(アコード)が重要となる。

市場安定化に向けたアコードの重要性

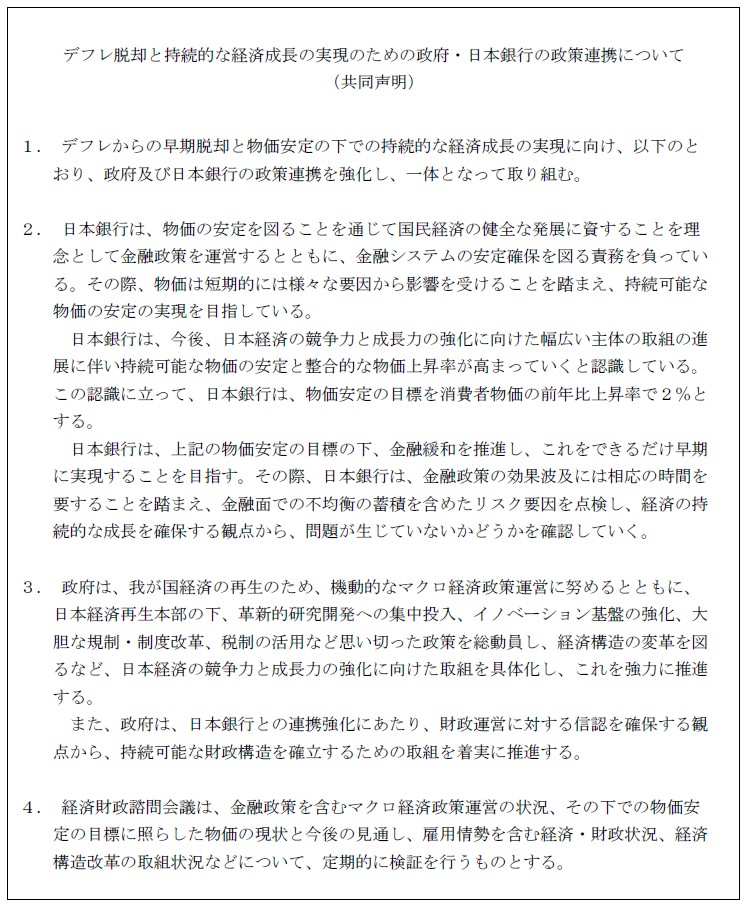

共同声明の前例としては、2013年1月22日の「デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について(共同声明)」がある(図表2)。

図表2 2013年1月の政府・日本銀行の共同声明

(出所)日本銀行

この共同声明は、デフレからの脱却を目指して政府・日銀がそれぞれの取り組みを宣言したものだが、参考になる点が多い。まず、政府と日銀の役割を明確に切り分けた点である。すなわち、日銀は持続可能な物価安定の実現を目指す一方、政府は日本経済の競争力と成長力の強化を図ると明確化している。政府(財政当局)にとって日銀の「通貨発行益(シニョレッジ)」は財政政策を発動するための財源となり得るが、それを許せば、国債買入れが財政支援を目的とする財政ファイナンスと受け取られ、特に政府のソルベンシーに対する疑念が強まっている局面では、問題をますます悪化させることになる。

また、日銀総裁は選挙によって選ばれ、国民の負託を得た立場ではない。このため日銀の役割は物価安定と金融システムの安定に限定すべきで、資源配分に影響を及ぼす政策にまでコミットすべきではない。こうした点は、市場安定化に向けた共同声明であっても守られなければならない。

2013年1月の共同声明は、デフレ脱却のための取り組みに関する声明ではあるが、「政府は、日本銀行との連携強化にあたり、財政運営に対する信認を確保する観点から、持続可能な財政構造を確立するための取組を着実に推進する」と、財政規律の維持に向けた政府の姿勢も明記されている。これは、通貨の信認を確保し、市場の無秩序な変動を回避するために必要な国の態度であり、持続的な物価安定を実現するための条件でもある。財政危機時の共同声明では、むしろこれが声明の要諦とならなければならない。

さらに、まさに異次元緩和からの出口にあたり日銀が直面している問題でもあるが、市場安定化のために長期国債やリスク性資産を購入すれば、日銀財務に損失が発生するリスクが高まる。しかし、だからといって危機時に購入を躊躇すれば市場安定化の目的は達成できない。日銀が財務の劣化を忌避するあまり、MMLRの機能が十分果たせなくなる事態にならないよう、政府が損失を補償することを明記すべきではないか。そのうえで、政府は、中長期財政再建計画を堅持することを強調すべきである。なお、政府・日銀が危機対応として実施した異例の施策は、危機が終息した後、その副作用が顕在化する。拡大した日銀のバランスシートを、どのような考え方のもとで、どのような水準に縮小させていくのか、事前に検討しておくことも必要だろう。

以上をまとめると、財政危機時の政府・日銀が発出すべき共同声明では、まず、政府が財政運営に対する信認を確保する観点から、持続可能な財政構造を確立するための取り組みを着実に推進することを宣言すべきである。そのうえで、日銀はあらゆる手段を講じて金融市場の安定化に取り組むこと、金融市場で無秩序な価格変動が生じる可能性が高い場合には、金融システムの安定確保を図る観点から、その市場に強力に介入を実施することを宣言すべきである。その際、金融市場安定化の遂行に資するため、日銀に損失が発生する場合には、政府がそれを補償すると明記することが望ましい。

[1] 中央銀行の機能については、中曽宏(2013)「金融危機と中央銀行の「最後の貸し手」機能」を参照。

[2] 「銀行券ルール」とは概略次の通り。すなわち、経済が成長していくとそれに伴って銀行券に対する需要も増加する。その銀行券は日銀のバランスシートの負債側に「発行銀行券」として計上され、長期的な負債となる。この長期的な負債にはその裏付けとして長期的な安全資産である長期国債を対応させ、それを通じて成長に資する通貨を供給する。こうした成長通貨の考え方に基づき発行銀行券を長期国債保有残高の上限とするルールである。

[3] 日本銀行(2024)「金融政策の多角的レビュー」1.(2)参照。

-

-

- 元 主席研究員

- 愛宕 伸康

- 愛宕 伸康

- 研究分野・主な関心領域

-

- マクロ経済

- 金融政策

- 経済予測

- 研究プログラム

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

消費税逆進性対策 ― なぜ軽減税率ではなく給付付き税額控除なのか

消費税逆進性対策 ― なぜ軽減税率ではなく給付付き税額控除なのか

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回