R-2024-009

| ・「賃金と物価の好循環」は実現しても期待外れ ・「生産性と実質所得の好循環」には実現への兆しも ・2%物価目標は弾力的に |

「賃金と物価の好循環」は実現しても期待外れ

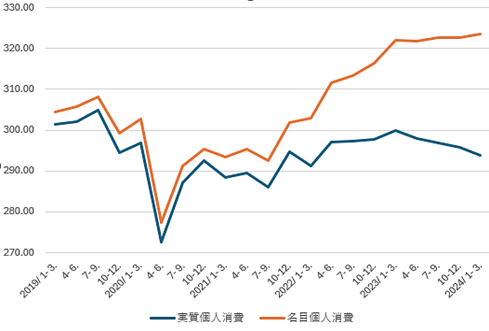

「賃金と物価の好循環」が叫ばれて久しいが、賃金と物価の動きを実際のデータで確かめると、消費者物価指数(生鮮食品を除く)の前年比が2年以上にわたって日銀が目標とする2%を上回っているだけでなく、所定内給与(共通事業所ベース)の前年比も昨年7月からの9カ月間を平均すると2%を上回っている。これらを踏まえると、賃金と物価の好循環はほぼ達成されたと言ってよいだろう。しかし、多くの国民がこれに満足している様子は全くない。賃金は上がっても、インフレ率が予想以上に高止まった結果、実質賃金は2年以上低下を続けているのだから当然である。確かに、今年の春闘の賃上げ率は5%程度に達するとみられるため、今年後半には実質賃金もプラスに転じる可能性は高い。しかし、個人消費はコロナ禍で大きく落ち込み、その後の物価高でも減少した後だけに(図表1)、実質賃金がプラスに転じて個人消費が多少持ち直したとしても、国民が大いに満足するとは思えない。

図表1:個人消費の推移(兆円)

出所)GDP統計より筆者作成

考えてみると、経済学では経済厚生を規定するのは実質所得(実質消費)だと想定しているのだから、名目値である賃金と物価で好循環が働くというのは、やや不思議な話である(賃金が2%増えても物価が2%上がれば、当たり前だが実質消費は増やせない)。そこには、「日本経済の長期低迷の原因はデフレにある」というナラティヴが長期にわたって流布してきたことが影響しているのだろう。実際、第二次安倍政権が経済再生を期すに当たって、大胆な金融緩和を通じたデフレ脱却を最大の眼目としたことは誰もが知る通りである。だが、「日本経済低迷の原因はデフレだ」という理解自体に、確たる根拠があった訳ではない。

確かに物価下落が年率5%、10%にも達するならば、債務の実質的な負担が大きくなり(債務デフレ)、企業倒産等を通じて経済に大きな悪影響を与えることは、1930年代の米国大恐慌、日本の昭和恐慌の経験が示すとおりである。しかし、年率0.5%にも満たない近年の日本のデフレがそのような大きな影響を与えたとは考えにくい(長期の実質金利はむしろ大きく低下している)[1]。物価下落と言うより「賃金・物価の据え置き慣行」というノルムが資源配分を阻害したという東京大学・渡辺努教授の指摘は一定の説得力を持つが、やはりそれが長期低迷の主因だったと考えるのは無理があろう[2]。実際、日銀が最近行なったアンケート調査[3]でも、「物価の低迷」は企業が国内事業を消極化させた要因の第5位に挙げられているが、「これが長期低迷の主因だった」とするのは言い過ぎである。

恐らく、日本経済の長期低迷はデフレの所為というナラティヴが生まれたことは、日本でデフレが始まった時期のマクロ経済学の考え方が影響したのではないか。1990年代から世界金融危機(GFC: Global Financial Crisis、日本で言うリーマンショック)までの間、米国を中心に世界のマクロ経済学界を支配していたのは、ニューケインジアン経済学だった。これは、ケインジアンを名乗りつつも、新古典派理論に価格の硬直性(と独占的競争)を加えただけのものであり、デフレによって実質金利が高止まる場合以外、長期の不況を説明できないモデルである。逆に言えば、日本で長期不況が続いている以上、その原因はデフレだと考えられたのだろう。

実を言えば、GFC以降は欧米でも不況が長期化したため、米国のサマーズ元財務長官が主導する形で長期不況を説明する長期停滞論(secular stagnation)という考え方が登場した。そこでは、デフレ以外にもGFCの後遺症や、人口減少、高齢化などが長期不況の原因となり得ると考えるようになったのだが、こうした見方が登場したのは、アベノミクスがスタートした約1年後のことだった[4]。

「生産性と実質所得の好循環」には実現への兆しも

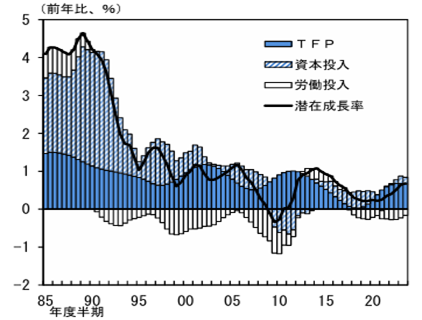

一方、本当に求められていたのは、「生産性と実質所得の好循環」であった。当たり前だが、生産性の上昇なくして実質所得の持続的増加はあり得ないからである。しかし、過去30年は日本にとって生産性上昇が失われた時期であった。このことは、1990年頃まで4%台だった日本の潜在成長率がゼロ%台まで急低下したことが端的に物語っている(図表2)。この結果、30年前の1994年に世界第3位であった日本の1人当たりGDP(ドル・ベース)も、昨年には世界第32位まで低下してしまったのである[5]。

図表2:潜在成長率の推移

出所)日本銀行「経済・物価情勢の展望(2024年4月)」

こうした生産性上昇率の低下には、設備投資の低迷や、人口減少、高齢化に伴う生産年齢人口の減少をはじめ、数多くの要因が影響したものとみられ、単一の要因で説明するのは不可能だと思われる[6]。しかし筆者個人としては、1997~98年の金融危機の影響が極めて大きかったと考えている。この時期には、鉄鋼、化学、ゼネコンなどでは日本を代表するような企業でも、少なからぬ数が倒産の危機に直面し、当時はタブーとされていた正社員の解雇に踏み切ることで、何とか倒産を免れた。それ以来、日本企業は倒産リスクを避けることを経営の最大の眼目とし、固定費を削減する(正規雇用の非正規への置き換え、人件費の抑制、設備投資の抑制など)一方で、内部留保の積み上げに努めてきた。この結果、財務体質は大幅に強化された反面、モノへの投資もヒトへの投資も不十分にとどまり、生産性が大きく低下してしまった[7]。

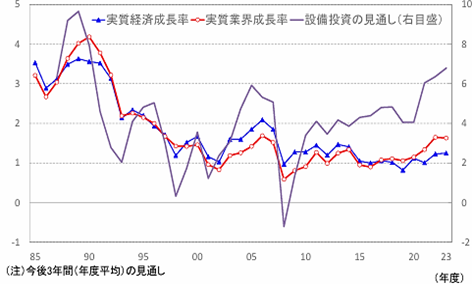

しかし、こうした企業行動には、ごく最近変化が生じつつあるようにも感じられる。その一つは、何と言っても大幅な賃上げの実現である。これまでは、企業業績が改善した場合、業績次第で削減可能なボーナスは増やしても、ベースアップは避ける傾向が強かった。しかし、ここ2年はベースアップ中心の賃上げが目立っている(過去20年以上、ベースアップはほぼゼロだったが、今年のベースアップは3%台半ばに達する可能性がある)。もう一つは、積極的な設備投資計画である。内閣府の「企業行動アンケート調査」によると、今後3年間の設備投資計画の伸びはバブル期以来の高さとなった(図表3)。その背後には、なお小幅であるが企業が属する業界の成長期待の高まりを指摘できる。

図表3:中期的な成長期待と設備投資計画(%)

出所)ニッセイ基礎研究所「2024・2025年度経済見通し(2024年5月)」

もちろん、これらはあくまで「変化の兆し」であって、これで「生産性と実質所得の好循環が始まった」と断言できるものではない。また、仮に好循環が始まりつつあるとしても、何がそれをもたらしつつあるのかも定かでない。現時点で筆者が持っている一つの仮説は、金融危機から25年が経ち、経営者達が従業員整理のトラウマを抱えた世代から新しい世代に交代したことの影響である。もう一つは、世界的に金融政策偏重のマクロ経済政策から、「産業政策の復権」の様相がみられることだ。日本でもDXやGXの推進を政府が後押ししているだけでなく、地政学的な環境変化の下で半導体工場を呼び込もうとする動きもみられる。これらが企業の「やる気」につながっていくのか否かが注目される[8]。

2%物価目標は弾力的に

冒頭に述べたように、「賃金と物価の好循環」はほぼ実現しつつある。にもかかわらず日銀は、マイナス金利こそ解除したとはいえゼロ金利を続け、それが超円安の一因となっている。これは、日銀が2%という数字に強くこだわっているからである。筆者自身は2%物価の持続に比較的楽観的だが、物価の先行き予測は極めて困難だから、どうしても失敗を避けようとすれば、日銀が2%の持続に十分な自信を持てないのはよく分かる。

そうすると、問題はなぜ2%物価が必要なのかという点に戻っていく。「日本経済の長期低迷はデフレの所為」というナラティヴが生きている間は、そこに疑問の余地はなかった。2%が実現すれば、日本経済は復活し、人々の暮らしも豊かになると思われていたからだ。しかし、2%超えが2年以上続いても、人々の暮らしがむしろ苦しくなることが分かってしまった今、なぜ2%が必要なのか疑問になるのは当然だろう。思い切って答えれば、それは2%が国民にとって望ましいからではなく、日銀にとって必要だからである。

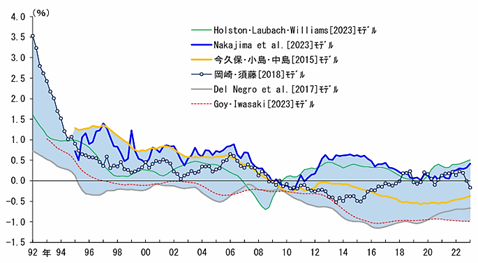

金融政策を考える上で鍵となる概念の一つに中立金利(neutral rate)がある。これは、基調的なインフレ率に国内の貯蓄と投資がバランスする実質金利=自然利子率(the natural rate of interest)を加えたものであり、言わば平時の金利水準を指す。日本の自然利子率の推計値は平均して小幅なマイナス(図表4)だから、基調的なインフレ率が2%なら中立金利は1%台後半ということになる。ただし、自然利子率の推計には極めて大きいバラツキが生じるため、中立金利についても大きな不確実性が避けられないことに注意が必要である。

図表4:日本の自然利子率の推計値

出所)日本銀行植田総裁講演資料(2024年5月8日)

仮に平時の金利水準が1%台後半なら、経済に負のショックが加わっても、日銀には金利引き下げ余地が存在する。しかし、基調的なインフレ率がゼロだとすると、平時の金利はマイナスになってしまうため、金利引き下げ余地はなくなってしまう。これが1990年代以降、日本が陥っていた状況である。日銀には、この状況から脱するために2%インフレが必要だったのである。もちろん、不況時に日銀が対応余地を持っている方が国民にとっても望ましいのは、リーマンショック時などを思い出せば明らかだが、2%物価は第一義的には中央銀行(日銀)にとって必要なものなのだ[9]。実際、不況時の利下げ余地を作り出すためにインフレ目標をゼロ以上にするという考え方は、しばしば「のりしろ論」などと呼ばれる。

しかし、2%目標がいわゆる「のりしろ」だとすれば、国民生活に犠牲を強いてまでそれにこだわる必要はないだろう。利上げをすればデフレに逆戻りするリスクが大きいならともかく、しばらく1%台半ば以上のインフレが見通せるなら、徐々に金利水準を引き上げていく柔軟な姿勢が望ましい。この点、2%物価が全く見通せない時期にも「インフレ目標を1%程度に引き下げるべき」とするエコノミストは少なくなかったが、筆者はこれには反対だった。目標が達成できないから目標を引き下げるという敗北主義は、インフレ予想をさらに低下させる心配があったからだ。既に2年間にわたって2%超が実現したからこそ、柔軟な対応が許されるという点を強調しておきたい[10]。

[1] 例えば、Claudio Borio et al. “The Cost of Deflations : a historical perspective”, BIS Quarterly Review, March 2015は、大恐慌などの例外を除くとデフレと経済成長の関連性は薄いとしている。

[2] ここ2年ほど、個々の品目の価格改定頻度は急速に高まり、相対価格のバラツキも増しているが、少なくとも現時点ではそれが日本経済の成長力を高めたという証拠はない。

[3] 日本銀行「『1990年代半ば以降の企業行動に関するアンケート調査』の集計結果について」(2024年5月)。同調査では、国内事業消極化要因として「物価の低迷」の上位に、①新型コロナ、②バブル崩壊・金融危機、③リーマンショック、④高齢化・人口減少が挙げられている。

[4] サマーズが長期停滞論を最初に唱えたのは、2013年11月のIMF主催の会議だった。この時の発言の趣旨は、後にLawrence Summers, “U.S. Economic Prospects : Secular Stagnation, Hysteresis, and the Zero lower Bound”, Business Economics, 2014にまとめられている。

なお、この間の経済学の考え方の変遷に関しては、2023年8月のReview世界金融危機以降の経済政策思想を振り返る(1)新自由主義への不満の高まり | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)を参照されたい。

[5] このほか、昨年には日本の名目GDPの規模自体がドイツに抜かれて、世界第4位に転落したことも話題になった。ただし、これは多分に円安進行の結果である。

[6] 差し当たり日本経済の生産性に関する代表的文献として、宮川努『生産性とは何か』(ちくま新書) 2018年、森川正之『生産性:誤解と真実』(日本経済新聞出版社) 2018年、深尾京司『世界経済史から見た日本の成長と停滞』(岩波書店) 2020年を挙げておこう。

[7] この点に関しては、拙著『金融政策の「誤解」』(慶應義塾大学出版会)、2016年の第3章を参照。

[8] この点、筆者は最近のデジタル赤字の急拡大も大変興味深いと思っている。確かに、昨年12月のReviewでも触れたように円安が止まらない理由 | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)、これは円安進行の一因である。しかし、同時に日本企業がDXに真剣に取り組むようになった証しという面もあるからだ。

[9] 一方、国民にとって望ましいインフレ率は、経済厚生を定義できるようなモデルを作って最適インフレ率を推計する必要がある。その場合、①最適インフレ率はゼロではなく若干のプラスだが、②どの程度のプラスかは明確でない、という結論になる場合が多い。このうち②は、最適値の前後では目的関数がフラットになるため、最適インフレ率を0.5%程度上回っても(下回っても)経済厚生にはほとんど影響しないという最適問題の一般的性質の結果である。

[10] しかし、2%の物価目標は2013年1月の政府・日銀共同声明にうたわれたものであるため、日銀の判断だけで柔軟運用ができる訳ではない。為替市場への介入にみられるように、政府も過度の円安阻止を求めているならば、2%の柔軟運用について日銀と合意して、これを公表すべきである。

-

-

- 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

-

【政策研究】少子化対策のあり方 ―財源問題を中心に―

【政策研究】少子化対策のあり方 ―財源問題を中心に―