R-2024-109

| ・炭素税・消費税論議の現状 ・2020年代後半の日本の税制はどうか ・税制に関する国民の理解向上が不可欠 |

「103万円の壁」の引き上げ論議が契機となり、国民の税制への関心は(良し悪しは不問として)高まった。

ただ、それが、単なる税負担軽減という話だけに終わってしまうなら、わが国の財政状況に鑑みれば、将来に禍根を残す。なぜなら、少子高齢化の進展で、財政支出が増えこそすれ減らすことが極めて難しい経済社会構造が厳然としてあり、歴史的にみても未曽有の規模に達した巨額の政府債務残高を、(対GDP比でみて)これ以上拡大させないようにするには、税収の確保は不可欠だからである。

今後のわが国の税制は、必要とされる税収をどの税目でいかに確保するかが問われる。経済理論に基づくと、多くの場合、必要な税収は、所得税や法人税よりも、炭素税や消費税で確保するのがより望ましいという結論が得られる。

炭素税・消費税論議の現状

炭素税は、土居(2018)などでも記されているように、温室効果ガス排出に伴う地球温暖化という市場を通さずに損害を与える現象(外部不経済)を課税によって解消する(内部化する)ことができる。市場を通さずに生じる損害(の金銭的評価)を外部費用ともいうが、この外部費用が、例えばCO2排出量に比して生じているなら、CO2排出量に比して炭素税を課すことで、経済全体の資源配分が効率的になる。

土居(2021)で言及したように、わが国において炭素税をさらに多く課そうとすることに反対が根強くあるが、産業競争力を損なわないように炭素税を課税するという方法には、仕入税額控除と輸出免税と輸入時課税を認めた炭素税である「仕向地主義炭素税」という税制が考えられる。仕向地主義炭素税が、多くの場合で資源配分の効率性の観点から望ましいことが、土居(2024)で証明されているものの、現在のところわが国で採用されていない。[1]

既存の税を残したまま炭素税だけを増税するという案は、政治的に賛同を得にくいなら、既存の税を減税しつつ炭素税を増税して、温室効果ガス排出抑制を図るという税制のグリーン化という考え方が、経済学にはある。しかし、税制のグリーン化が具体策を伴ってわが国で検討されたことはない。

消費税はどうか。消費税は、同じ税収を得るのに、所得税や法人税といった所得課税と比べて資源配分をより効率的であることは、Doi and Katagi (2023)や土居(2025)など多くの論文で示されている。その論理を簡単に紹介すれば、所得税は、働いて稼ぐと課税される(労働所得税)とともに、それを貯蓄して利子等を稼ぐと課税される(利子所得税・配当所得税)形で、貯蓄の二重課税が生じる。法人税は、株主に配当を支払う前に課税されるとともに、株主が個人として配当を受け取ると所得税が課税される形で、配当の二重課税が生じる。他方、消費課税は、貯蓄の二重課税も配当の二重課税も生じない。それだけ、同じ税収を得るにも、消費課税の方が経済活動を萎縮させない。その観点からすれば、所得課税から消費課税へと税収構造をシフトさせてゆくことが、資源配分の効率性の観点からは望ましい。

土居(2025)によると、2010年代の日本の税制は、それぞれがパッケージではなかったが、消費税率を5%から10%に引き上げることと、法人実効税率を30%台から20%台へ引き下げることが、同時期に実施されたことで、図らずも所得課税から消費課税へのシフトが実現し、課税に伴う資源配分の歪みを減らして、経済厚生が向上したことが示されている。消費税の増税と法人税の減税を意図的に一体化して行ったわけではなく、第2次安倍晋三内閣の下で消費税増税を延期する間に、「成長志向の法人税改革」が実施された結果として、このような税制による資源配分の歪みを是正することができた。

しかし、小黒ほか(2020)で当時の認識が示されているように、コロナ禍で、消費税減税を一部の政党が公約に掲げるなど、消費税を増税するという機運は目下皆無に近い。

2020年代後半の日本の税制はどうか

このように、税制改革論議では、2019年10月に消費税の標準税率が10%に引き上げられて以降、包括的な税制改革論議は停滞したままとなっている。

ただ、2020年代前半の制度改正を俯瞰してみると、日本の税制全体はまんざら悪くない方向に向かっているという兆しがみられる。

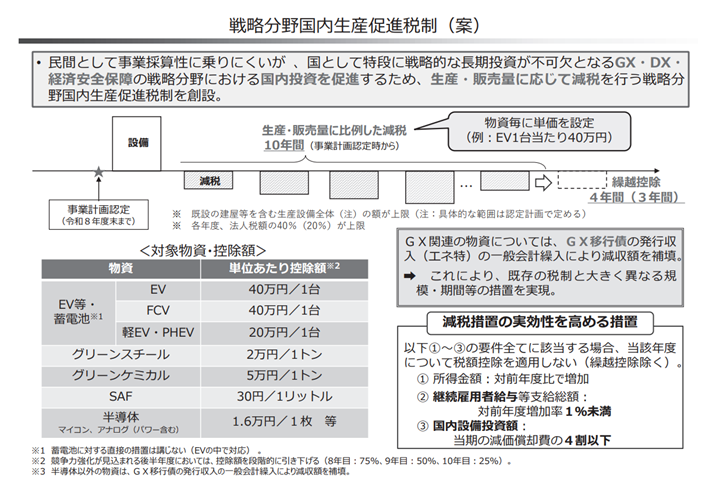

まず、税制のグリーン化については、2024年度税制改正で創設された戦略分野国内生産促進税制が契機となろう。戦略分野国内生産促進税制は、図にあるように、GX、DX、経済安全保障という戦略分野の中でも、民間企業にとって採算がとりにくいが、国として特段に戦略的な長期投資が不可欠となる投資を選定し、それらを対象として生産・販売量に比例して法人税額を控除する税制である。

出所:財務省ファイナンス2月号

出所:財務省ファイナンス2月号

この税制自体がCO2排出量比例の税であるというわけではない。この税制の適用によって、今後法人税収が減ることになるが、GX関連物資(半導体以外の物資)について生じる減収額相当分を、GX経済移行債(正式には、脱炭素成長型経済構造移行債)の発行収入を一般会計に繰り入れることによって補填することを予めコミットした。

GX経済移行債(脱炭素成長型経済構造移行債)は、土居(2023)で詳述しているが、脱炭素成長型経済構造への円滑な移行の推進に関する法律(GX推進法)第7条を根拠にエネルギー対策特別会計において発行する国債で、同法第11条でその償還財源として化石燃料賦課金を2028年度から徴収することが定められている。同条では、化石燃料賦課金は、二酸化炭素の排出量1トン当たりについて負担すべき額に、当該二酸化炭素の排出量を乗じて得た額を徴収する、と定められている。

化石燃料賦課金(検討段階では「炭素に対する賦課金」)は、実質的には炭素税である。ただ、租税法に根拠を置かない賦課金であるため、法律上は租税ではないものの、CO2排出量比例とすることが決まっている。

つまり、戦略分野国内生産促進税制が適用されることで法人税が減税となり、その財源を(GX経済移行債の発行を途中にはさむが)新設される化石燃料賦課金で賄うということである。これは、CO2排出量の多寡を問わず課税される法人税から実質的な炭素税というべき化石燃料賦課金へとシフトするわけだから、結果的に税制のグリーン化が進むことを意味する。

他方、所得課税から消費課税へのシフトも、緩やかではあるが進むことになる。消費税収は、2019年10月以降税率は上がっていないが、折からの物価高騰で緩やかに税収が増えている。このまま消費税制を変えず、法人税の政策減税が進めば、緩やかながら所得課税から消費課税へのシフトを促すことになる。

その上、所得税減税が、図らずも近年頻発されている。第2次岸田文雄内閣において2024年に実施された所得税・個人住民税の定額減税、そして第2次石破茂内閣で企画された所得税の基礎控除の拡大などを含む所得税の減税は、所得税の税収構成比を下げる方向に作用する。これらを合わせると、(必要な税収を十分に確保できていない点はしばし棚上げにするとして)所得税の税収構成比を意図的に下げて、消費税の税収構成比が相対的に上がるという帰結につながる。国民が望んでそうなったかは別だが、経済理論からみて望ましい税収構成に向かって税制改正が緩やかに行われているといえる。

税制に関する国民の理解向上が不可欠

とはいえ、これらの動きが、国民の(潜在的な)良心が導いた結果であればよいが、そう認識するには心もとない言説も多くある。税制においてどれだけ公平性を重んじるかという価値観に関わる部分については、多様であるから、理解を国民全体で共有することは困難だろう。しかし、税制がもたらす必然的な経済的帰結は、価値観以前の次元であるから、理解の共有は可能だ。いわば、1+1は、と問われれば2であることは当然の事実であるような部分の理解である。

それは、「103万円の壁」の引上げ論議でも存在した。理解の共有にかけていたために、「103万円の壁」の引上げ論議は不要な混乱を引き起こした。

所得税制における基礎控除を含む所得控除は、直面する(限界)税率が高い高所得者ほど、同額の所得控除でも税負担軽減額が大きい。他方、所得税制における税額控除は、同じ額の税額控除がもたらす税負担軽減額は、直面する(限界)税率に関係なく、低所得者も高所得者も同額の軽減額となる。これらは、価値観以前の問題として、当然として成立する制度の性質である。この点について、2024年における税制改正論議では理解の共有が欠けていた。

所得税制で10万円の所得控除の増額は、税率が5%の低所得者は5000円しか減税にならないのに対して、税率が10%の中所得者は1万円、税率が30%の高所得者は3万円の減税となり、高所得者に減税が偏る。

他方、税額控除(あるいは定額減税)なら、1万円の税額控除の増額は、税率が低くても高くても(低所得者でも高所得でも)1万円の減税となる。

だから、基礎控除という所得控除で所得減税を行おうとするから、所得制限をつけないと高所得者に大きな減税を行い、それだけ多くの税収減に直面する。同じ税収減になるなら、所得制限をつけて低中所得者に手厚く減税することが可能となる。

否、そもそも税額控除化して減税する、もしくは定額減税を行えば、所得制限なしにより簡素な仕組みでそれが実現可能となる。

こうした、いわば1+1=2という間違いようのない簡素な算術が、税制にもあるわけで、その点についての理解が幅広く共有されていれば、不要な混乱は起きなかった。

2020年代後半の税制改正論議は、税制に関する国民の理解を高めつつ、本稿で述べた方向性に合致した(せめて逆行しない)展開となることを期待したい。

参考文献

小黒一正・小塩隆士・佐藤主光・田近栄治・土居丈朗・西沢和彦・森信茂樹 (2020) 「緊急共同論考―社会保障を危うくさせる消費税減税に反対」 https://www.tkfd.or.jp/research/detail.php?id=3444

土居丈朗 (2018) 『入門公共経済学(第2版)』, 日本評論社. https://www.nippyo.co.jp/shop/book/7673.html

土居丈朗 (2021) 「仕向地主義炭素税は難しくない」 https://www.tkfd.or.jp/research/detail.php?id=3711

土居丈朗 (2023) 「脱炭素化に向け新たな負担増!? カーボンプライシングとして炭素税でなく『炭素に対する賦課金』とは」 https://news.yahoo.co.jp/expert/articles/b0e1a7baf18d8d20cc324ca1267eafb8b6c16cb8

土居丈朗 (2024) 「仕向地主義炭素税の理論的基礎」, 『フィナンシャル・レビュー』157巻, pp.70-97. https://doi.org/10.57520/prifr.157.0_70

土居丈朗 (2025) 「2040年を見据えた日本の税財政運営」, 『SBI金融経済研究所報』7号, pp.62-74. https://sbiferi.co.jp/assets/pdf/review/review_vol07_06_202502.pdf

Doi, Takero and Hiroshi Katagi, (2023) “Another better way of the corporate tax reform in Japan: close but not the same as the value-added tax,” Keio Economic Studies vol.56, pp. 3–21. https://koara.lib.keio.ac.jp/xoonips/modules/xoonips/download.php/AA00260492-20230000-0003.pdf?file_id=175896

[1] わが国で炭素税といえるものは、石油石炭税の一部である地球温暖化対策のための税(温対税)がある。ただ、CO2排出量1トン当たり289円と少額にとどまっている上に、仕入税額控除と輸出免税はない。

-

-

- 研究主幹

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- 社会保障

- 所得分配

-

注目コンテンツ

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

-

【政策研究】少子化対策のあり方 ―財源問題を中心に―

【政策研究】少子化対策のあり方 ―財源問題を中心に―