R-2024-061

|

特例公債法案不成立が引き起こした予算執行抑制と特例公債法の複数年度化 |

2024年は9月の自民党総裁選に続き、10月27日に衆議院議員選挙が実施され、自公与党で過半数割れとなった。この結果を受け、自公単独では、法案を通すことが難しい状況となり、さらに2025年は参議院選挙を控えており、今後の政治情勢次第では、衆参両院の多数派が異なるいわゆる「ねじれ国会」の可能性もある。

財政との関係では、過去ねじれ国会において、2012年に赤字国債(特例公債)の発行根拠である特例公債法の成立が遅れ、予算執行が抑制された事象が発生している[1]。その際に、財政健全化の目標を十分に考慮した上で、特例公債の複数年度発行を可能とする法律が整備されるに至った。現在の赤字国債(特例公債)の発行根拠は、令和3年(2020)の第204回国会(常会)で審議・成立した「財政運営に必要な財源の確保を図るための公債の発行の特例に関する法律の一部を改正する法律案」(以下、「令和3年特例公債法」)である。この法律により、令和7(2025)年度までの5年間に渡り、特例公債の発行が可能となっている。

そこで、本稿では、複数年度化された特例公債法と財政健全化目標との関係を振り返り、そのあるべき姿を考察してみたい。

特例公債法案不成立が引き起こした予算執行抑制と特例公債法の複数年度化

2012年当時は民主党政権下のねじれ国会の最中であった。2012年度における特例公債の発行等について定める「財政運営に必要な財源の確保を図るための公債の発行の特例に関する法律案」(以下、「特例公債法案」)は、通常国会の会期末でも成立の見込みが立たない状態が続いた。特例公債法案が不成立のままでは、本年度一般会計歳入予算に計上した特例公債金38.3兆円は歳入として使用できず、建設公債対象経費以外の財源に充てられる財源は、46.1兆円しか確保できない。そのため、実際に上述の通り、特例公債法案が可決するまでの間の時限的な措置として、閣議決定に基づき、予算執行の抑制が実施された。結果として、後述する、三党合意に基づき、「中長期的に持続可能な財政構造を確立することを旨として特例公債発行額の抑制に取り組むことを前提に」特例公債発行の複数年度化が導入された経緯がある。特例公債法の複数年度化にかかる経緯と過去議論されてきた財政健全化に向けた目標設定の変遷を鎌田(2021)に添って、時系列でみてみよう。

特例公債の発行ができず予算執行の抑制が続く中、2012年10月には民主党、自民党、公明党の三党党首会談が行われ、当時の野田総理から、2012年度の対応だけではなくそれ以降のことも考え、予算と特例公債法案を一体的に処理するルールを作るという提案があった。しかし、その後も、特例公債法案の成立のめどが立たず[2]、11月末には財源が枯渇する見込みとなり、11月分の普通交付税の交付が当面見送られる事態に突入した[3]。最終的には、民主党、自民党、公明党の三党間において特例公債法案の修正について合意がなされ、「現行の財政健全化目標を踏まえ、中長期的に持続可能な財政構造を確立することを旨として特例公債発行額の抑制に取り組むことを前提に、安定的な財政運営を確保する観点から、平成27 年度までの間、特例公債の発行を認めるものとする。」と記載された「三党確認書」が交わされた。

三党合意での「現行の財政健全化目標」とは、具体的には「財政運営戦略」(平成22(2010)年6月22日閣議決定)に掲げられている内容を指すとされている。本戦略では「①国・地方及び国単独の基礎的財政収支について、遅くとも平成27(2015)年度までにその赤字の対GDP比を平成22(2010)年度の水準から半減し、遅くとも平成32(2020)年度までに黒字化することを目標とする、②平成33(2021)年度以降において、国・地方の公債等残高の対GDP比を安定的に低下させる」と記載されていた。

上記を踏まえ、平成24年度(2012)の特例公債法案について、単年度としていた特例公債の発行期間を平成24(2012)年度から平成27(2015)年度までの4年間と複数年度化(第2条第1項)した。さらに、特例公債を発行する場合においては、中長期的に持続可能な財政構造を確立することを旨として、審議の過程で各年度において特例公債の発行額の抑制に努めるものとすることを規定する条文(第3条)を追加し、同年11月参議院において可決、成立した。(以下、「平成24年特例公債法」)。

平成28年特例公債法では「経済・財政一体改革」を定義

その後、平成24年特例公債法が平成27(2015)年度までの4年間であり、以降も特例公債の発行を必要とすることが不可避であり、特例公債の発行根拠について立法措置を講じる必要が生じた。平成27年(2015年)には、政府は、「経済財政運営と改革の基本方針2015」において、「経済・財政再生計画」(第3章)を定めており、中長期的な観点からはすでに2013年の「当面の財政健全化に向けた取組等について-中期財政計画-」において、国・地方を合わせた基礎的財政収支(プライマリーバランス)の平成32(2020)年度までの黒字化と、その後の債務残高対GDP比の安定的な引下げを目指すとの財政健全化目標を掲げ、経済再生と財政健全化に取り組んでいる状況であった。

こうした中、平成24年特例公債法の一部を改正する形で特例公債法案が提出された。特例公債の発行期間を引き続き複数年度とし(第2条)、平成28(2016)年度から平成32(2020)年度までの5年間と設定(第3条第1項)。財政健全化目標との関係では、「経済・財政一体改革」と「国及び地方公共団体のプライマリーバランスの黒字化」の定義項目を新設(第2条)。特に、「経済・財政一体改革」とは、「我が国経済の再生及び財政の健全化が相互に密接に関連していることを踏まえ、これらのための施策を一体的に実施する取組をいう」と定義した。財政規律を確保するため設けられた、特例公債発行抑制の努力義務を定める第3条について、「平成三十二年度までの国及び地方公共団体のプライマリーバランスの黒字化に向けて経済・財政一体改革を総合的かつ計画的に推進し」との文言を追加し、財政健全化目標との関係を明確化(第4条)している。その後、翌3月末に法案が成立した(以下、「平成28年特例公債法」)。

令和3年特例公債法は最新の財政健全化目標を踏まえ一般的な目標の文言に

こうして、平成28年特例公債法の後を引き継いだ令和3年特例公債法は、特例公債の発行期間を令和3(2021)年度から令和7(2025)年度までの5年間とし、引き続き、複数年度の枠組みが維持されている。

当時、政府は「経済財政運営と改革の基本方針2018」において、「2025年度の国・地方を合わせたPB(プライマリーバランス)黒字化を目指す」、「同時に債務残高対GDP比の安定的な引下げを目指すことを堅持する」との財政健全化目標を新たに掲げ、第3章で2025年度までを対象期間とした「新経済・財政再生計画」を策定。経済・財政一体改革を加速・拡大することとしていた。

さらに、「経済財政運営と改革の基本方針2018」では、PB黒字化を後ろ倒ししたこともあり、中間年目標に踏み込んで「直近の2017年度実績を起点とし、2025年度のPB黒字化目標年度までの中間年である2021年度に中間指標を設定し、進捗を管理するためのメルクマールとする。PB赤字の対GDP比については、2017年度からの実質的な半減値(1.5%程度)とする。債務残高の対GDP比については、180%台前半、財政収支赤字の対GDP比については、3%以下とする」と記述されている。

平成28年特例公債法で第4条に追加された財政健全化目標との関係が明示された文言については、上記の財政健全化目標も踏まえ、令和3年特例公債法では「財政の健全化に向けて」という一般的な文言に置き換えた。

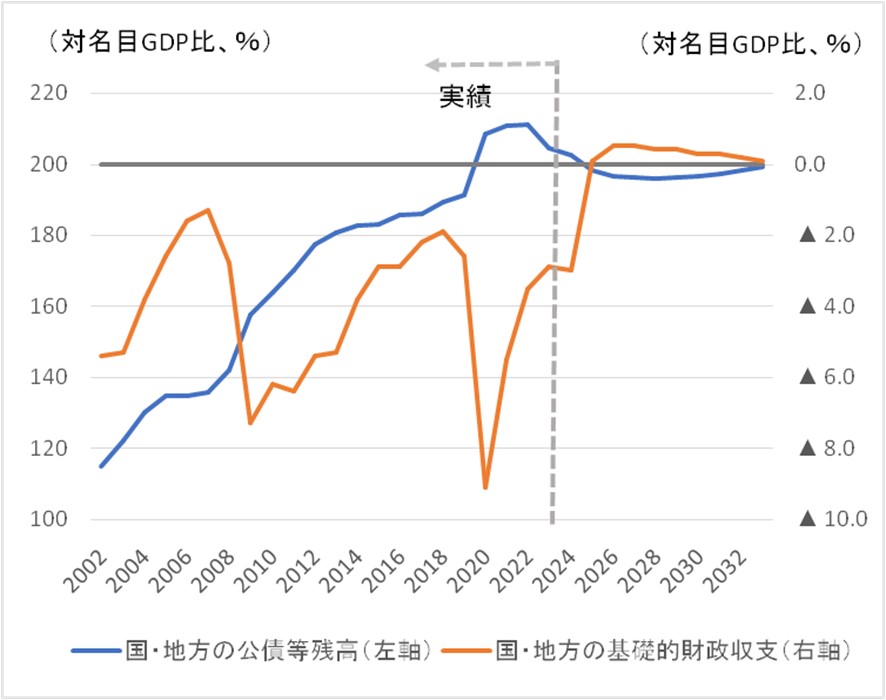

このように2021年以降の現状の枠組みは、経済・財政一体改革を前提に、財政健全化と国債発行抑制を目指すものとなっているものの、財政健全化の目標が未達のまま特例公債の発行が可能な複数年度の期間が過ぎていったという理解もできる。同期間中、新型コロナ感染症対策として大規模な財政出動により、国債発行残高は急増した。その後、足元では、物価上昇に伴う名目GDPの拡大と税収の増加により、今年7月に公表された政府試算「中長期の経済財政に関する試算」の中では最も控えめに成長率を置いている過去投影ケースにおいても、例年秋に策定されることの多い補正予算等を除けば、基礎的財政収支の対名目GDP比は2025年にはプラスに転じると予想されている。もっとも、そのような状況下でも、2032年までの公債残高の対名目GDP比は、200%近傍から大幅には改善しない姿となっている。

図表1 中期見通しにおける財政の姿(過去投影ケース)

(出所)内閣府「中長期の経済財政に関する試算」から筆者作成

選挙イヤーの財政膨張リスクに備える意味でも、特例公債法の枠組みの再考が必要

すでにみてきた通り、危機的な状況ではない場合においても、ねじれ国会の影響で、特例公債法の発行が困難化した事態を重くみて、財政健全化の取り組みを前提に特例公債法の複数年度化が導入されている。しかし、今後も増加する見込みの国債発行額との兼ね合いでは、日銀の金融政策正常化の動きの中で、民間や海外での国債保有余力も無限とはいいがたく、特例公債法の複数年度化の在り方やその裏付けとなる財政健全化目標との関係では、今後、再考が必要であろう。

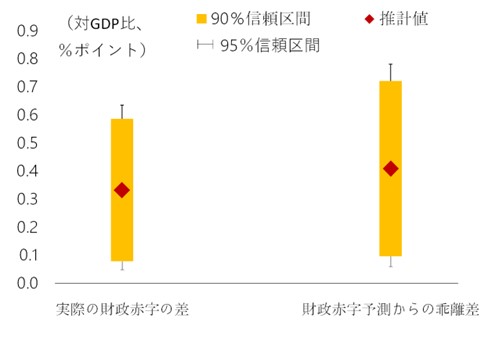

第一のポイントは、現在の特例公債法の複数年度の期間である5年間が選挙のサイクルと比較して長い点である。参議院選挙の6年(改選3年)サイクルや衆議院の在職期間の平均が1000日程度で3年に満たないことを考慮すると、現行の特例公債法の複数年度の期間が長く、緊張感に欠けるという感も否めない。改めて、選挙と財政赤字の関係を鑑みると、選挙により財政赤字膨張リスクが高いことは既存研究でも言及されている。例えば、IMFの分析では、選挙のある年の財政支出は膨張する傾向にある。

IMFの試算(図表2)では、一定の経済の諸条件を推計式にいれた上で、各国の選挙ありと選挙なしの国での財政赤字のIMFによる予測値と実際の財政赤字の実績を比較している。選挙がある年には選挙がない年に比べて財政赤字が予測を対GDP比で0.4%ポイント上回る傾向があるとされており、選挙による財政膨張の影響は無視できない規模となっている。現状の枠組みでは、財政規律が次の特例公債法の議論までの5年間の間に緩んだまま、次の5年に移行してしまい、財政健全化のタイミングを逸してしまう可能性も十分にある。

図表2 選挙の年が財政赤字に与える影響(IMF試算)

(出所)IMF「Fiscal Monitor : Fiscal Policy in the Great Election Year」から筆者作成

第二のポイントとしては、選挙のたびに、財政規律が無秩序に緩んでしまうリスクが高まるのであれば、特例公債法を複数年度化する以上、財政規律の維持を法令で明文化することには一定の合理性がある点が挙げられる。それにも関わらず、すでにみてきたように、過去数回の特例公債法の変遷の中で、財政健全化に係る文言が徐々に一般化されており、あたかも財政規律が緩んでいるように捉えられる可能性もある。今後、2027年以降の特例公債法の法的な枠組みを検討する際には、改めて、財政健全化目標の妥当性、実効性を問う場面も出てこよう。

高齢化などを背景とする日本の財政と経済の構造を考えれば、特例公債の発行が引き続き必要であることから、複数年度発行を認めることはやむを得ない面もある。しかし、経済や財政の将来の姿を無視して、何の制約も加えなければ、予算単年度主義や財政法第4条(建設国債の原則)は形骸化してしまい(三角 2012)、財政赤字の無秩序な膨張と財政⺠主主義を害することにつながる。

また、単年度の予算編成のプロセスに鑑みれば、特例公債の発行限度額について毎年の予算の国会議決が必要となるが、特例公債の発行が複数年度に渡り認められる状況では、その期間内での予算案の成立過程における衆院優先が働くため、結果としての参議院の存在の軽視にもつながりうる。他方、制約があまりにも厳しい場合には、過去同様に特例公債法の成立自体が、政治の駆け引きの材料として用いられるリスクが高まるほか、その結果として2012年同様の財政抑制を通じた国⺠生活などへの多大な負の影響が生じうる。

総合的に規律と柔軟性との適切なバランスを考慮すると、現状5年間と長期化している特例公債法の期間を短縮化すること、具体的には、衆議院議員選挙の平均的なサイクルや参議院選挙の改選サイクルを考慮し、3年程度とすることが考えられる。また、財政規律との関係では、特例公債の発行額の抑制について、具体的な数値目標を特例公債法上に明文化することで、財政運営を規範化し、財政目標と国債発行根拠のリンクの明確化を図る必要があるのではないかと筆者は考える。

参考文献

三角 政勝 2012.「戦後初となった大規模な予算の執行抑制― 特例公債法案をめぐる経緯と論点 ―」立法と調査、2012年12月、No.335。

鎌田 素史 2021.「特例公債の発行期間の複数年度化と国会審議 ― 令和3年特例公債法―」 立法と調査、2021年7月、No. 436。

内閣府 2010.「財政運営戦略」、2010年6月、https://www.kantei.go.jp/jp/kakugikettei/2010/100622_zaiseiunei-kakugikettei.pdf。

内閣府 2013. 「当面の財政健全化に向けた取組等について-中期財政計画-」、2013年8月、

https://www5.cao.go.jp/keizai-shimon/kaigi/cabinet/2013/2013_chukizaisei.pdf。

内閣府 2015. 「経済財政運営と改革の基本方針2015」、2015年7月、

https://www5.cao.go.jp/keizai-shimon/kaigi/cabinet/honebuto/2015/2015_basicpolicies_ja.pdf。

内閣府 2018.「経済財政運営と改革の基本方針2018」、2018年6月、

https://www5.cao.go.jp/keizai-shimon/kaigi/cabinet/honebuto/2018/2018_basicpolicies_ja.pdf。

International Monetary Fund 2024. 「Fiscal Monitor: Fiscal Policy in the Great Election Year」、2024年4月、https://www.imf.org/en/Publications/FM/Issues/2024/04/17/fiscal-monitor-april-2024

[1] 政府は、第180 回国会の実質的会期最終日である2012年9月7日、一般会計予算の一部の執行を抑制する方針を閣議決定し、生活保護等の社会保障給付に要する経費や安全保障、治安関係の経費などを除き、特例公債金が財源となる全経費について、予算執行の抑制を図ることとし、裁量的補助金の新規執行を停止したり、道府県分の9月分の普通交付税を月割り交付したりするなどの対応をとった。

[2] 具体的には、①法案の本則を修正し、多年度に渡る特例公債の発行を可能とする案、②来年度にそのような法案を提出することを法案の附則に規定する案、③予算と特例公債法案を一体的に処理することについて与野党間で覚書を交わす案の3案が提案された。

[3] 全国知事会等の地方六団体は「地方交付税の執行抑制に関する共同声明」(平成24(2012) 年10 月30 日)を出し、普通交付税の交付が遅滞すると国民生活への影響が深刻なものとなると指摘するとともに、「特例公債法案の取扱いなど適切な対応」を図ること等を要請した。

-

-

- 元 主任研究員

- 対木 さおり

- 対木 さおり

- 研究分野・主な関心領域

-

- マクロ経済学

- 金融危機

- 経済政策

- 過去の研究

-

注目コンテンツ

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

トランプ政権と白人福音派

トランプ政権と白人福音派

-

【論考】東京都の「日本人」人口は2021年をピークに既に減少局面か-「東京一極集中」終焉の兆候-

【論考】東京都の「日本人」人口は2021年をピークに既に減少局面か-「東京一極集中」終焉の兆候-

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

【動画:開催報告】セミナー「2026年の中国経済 ー政策・市場・地政学から読み解く“チャイナリスク”」

【動画:開催報告】セミナー「2026年の中国経済 ー政策・市場・地政学から読み解く“チャイナリスク”」