R-2024-092

| ・はじめに 1.マクロ経済政策の実践 ・金融政策偏重への反省 ・コロナ・ショックと大規模財政出動 ・世界インフレと金融政策 2.経済政策思想の現在地 ・ピケティ『資本とイデオロギー』 ・デロング『20世紀経済史』 ・ウルフ『民主主義と資本主義の危機』 ・アセモグル・ジョンソン『技術革新と不平等の1000年史』 ・サンデル『実力も運のうち』 |

はじめに

岩井克人・東京大学名誉教授は、今年(2025年)第1回目の日本経済新聞「経済教室」欄をベルリンの壁崩壊直前にフランシス・フクヤマが書いた「歴史の終わり」という論文を振り返ることから始めた。周知の通り、人類が歴史の終局をなすリベラル・デモクラシーという体制に到達したことをことほいだ論文である。そして、その後約20年間は、新自由主義という単一の経済政策レジームが主要国をほぼ覆い尽くした時代であった。

しかし、①金融政策一本足打法とも言うべきマクロ政策運営がグローバル金融危機という歴史的な失敗を招いた(これに対する反省が「長期停滞論」だった)だけでなく、②新自由主義時代における経済格差拡大への不満の高まり(その点を示したのがピケティの著書『21世紀の資本』の世界的な大ヒットだ)、さらには③地球温暖化という新たな危機の登場(この問題を新自由主義的な自由放任で解決することはできない)によって、新自由主義への人々の信頼は大きく損なわれた[1]。それでは「新自由主義に代わる新しい経済政策レジームとは何なのか」、これが2023年9月までの前研究プログラム[2]で筆者が追究したテーマであった。

それでも2023年9月時点では、新自由主義のような世界全体を覆うような経済政策レジームは失われたとしても、「コロナ禍の時期には、マクロ安定化政策としての財政政策の積極的活用や気候変動対策(とくに脱炭素化)の強化、さらには経済格差是正に向けての税制の国際協調など、朧気(おぼろげ)ながらも新しい経済政策レジームの姿が浮かび上がりつつある[3]」と記すことができた。だが今から考えるなら、こうした筆者の見立てはあまりに楽観的だったと言わざるを得ない。

世界的な選挙イヤーと呼ばれた昨年(2024年)、主要国のほとんど全てで政権与党が重要な選挙で敗北を喫したことは、世界インフレに対する人々の不満の大きさと、各国における政治的分断の深まりを端的に示すものであった(後に見るように、昨年の総選挙における自公連立の過半数割れという日本の状況は、他国と比べれば「相対的安定」と言えなくもない)。その選挙イヤーの最後に、米大統領選挙でトランプ氏が復活を果たし、米国内にも世界にも分断が深まるような政策を次々と発表していることを思うと、近い将来に世界的な経済政策レジームが形成されるとは考え難い。また第1期政権と比べてイエスマンが多くトランプ氏の周りを固めることとなれば、米国の政策の先行きはますます読みにくくなるだろう。今回のReview(1)~(3)では、そうした経済政策レジームの現状(ノン・レジーム)について考えていきたい。

とは言え、経済政策の全てにおいてコンセンサスが失われている訳ではない。まずマクロ経済政策の実践においては、新自由主義時代のマクロ政策=金融政策という思い込みから解放されて、財政政策と金融政策が併用されるようになった。しかも、コロナ禍とその後の世界インフレの経験から、景気浮揚には財政政策、インフレ抑制には金融政策が有効との理解が一般的となった。これは、筆者らが学生時代に初めて経済学を学んだ1960年代のサムエルソン『経済学』時代の常識への回帰である。

また、過去数年間は多くの知識人が経済格差の問題に正面から取り組んだ著書を多数出版したのが大きな特徴だった。ピケティが書いた前著『21世紀の資本』以上の大著『資本とイデオロギー』、ブラッドフォード・デロングの『20世紀経済史』、マーティン・ウルフの『民主主義と資本主義の危機』、アセモグルとジョンソンの『技術革新と不平等の1000年史』などである。さらに、マイケル・サンデルの『実力も運のうち 能力主義は正義か?』を加えることができるかも知れない[4]。これらの書物では、経済パフォーマンス(成長と格差)は技術条件だけではなく、社会が技術革新にどう対応するかで決まるとして、第2次大戦後の社会民主主義的政策が高く評価されている。しかも、著者にはリベラルだけでなく、過去には新自由主義、ないし保守派と見られていた人物が含まれている点が興味深い。本Review(1)では、こうしたコンセンサスの部分に焦点を当てて考えることとしよう。

1.マクロ経済政策の実践

・金融政策偏重への反省

これまでに何度も述べてきたように、1980年代から2007~08年のグローバル金融危機までの間は、マクロ経済政策=金融政策と考えられていた時代だった。これには、①マクロ経済の安定化には金融政策だけで十分だと考えられていたことと、②マクロ政策として財政政策に依存し過ぎると、大きな政府となり経済効率を損なうと考えられてきたことが影響していた。とくに、①に関しては、20年近くにわたって米国連邦準備理事会(FRB)に君臨し、「マエストロ」とまで呼ばれたグリーンスパン元議長の手腕が高く評価されていた影響が大きかった[5]。

しかし、米国では2000年代中頃にかけて、長期にわたる緩和的な金融政策と新自由主義的な発想に基づく金融規制緩和が重なった結果、徐々に住宅バブルが膨らみ、住宅ローンの証券化も進んでいった。やがてサブプライム・ローン問題の表面化をきっかけに住宅価格が下落に転じ、証券化商品が不良債権化していくと、今度は一気にバブル崩壊へと進んでいった。日本の不動産バブル崩壊と異なり、証券化商品が海外に売却されていたため、その悪影響が欧州等の米国外に飛び火していったのが大きな特徴である[6]。こうした事態に対し、各国の中央銀行は当然利下げで対応したが、金融システムが動揺する状況では金融緩和は大きな効果を持たない。結局、危機を食い止めたのは、金融機関への公的資本注入を中心とする金融システム安定化策と大規模な財政出動であった。

それでも、マクロ経済政策ヘの見方が直ちに大きく転換した訳ではなかった。それは、2010~12年に欧州債務危機が起きたからだ。これは2009年のギリシャでの政権交代を機に、ギリシャの財政状況が公表数値よりはるかに悪いことが発覚したことに端を発するものだったが、直ちにイタリア、スペイン等の財政不安にも波及して、国債金利上昇やユーロ安につながった。結局、欧州中央銀行のドラギ前総裁による「ユーロを守るためなら何でもやる(whatever it takes)」という決意表明(2012年夏)で危機は終息したが、財政出動への慎重姿勢は維持された。事実、その後はギリシャだけでなく多くの欧州諸国で財政赤字の削減が急がれる結果となった。なお、日銀が黒田前総裁の下で「異次元金融緩和」を始めたのは2013年4月だった。この時代は日本経済が長期低迷やデフレから脱却するために使えるマクロ経済政策は金融政策だけだと考えられていた。

潮目の変化は2010年代中頃だったろう。きっかけは、2013年秋の国際通貨基金(IMF)の会議で米国のサマーズ元財務長官が「長期停滞(Secular Stagnation)論」を唱えたことだった。背景は需要面、供給面とも様々にあるが[7]、自然利子率が大きく低下すると、金利のゼロ制約によって有効性が損なわれるリスクがあるという考え方だ[8]。さらに、マサチューセッツ工科大学(MIT)名誉教授のオリヴィエ・ブランシャールは2019年の全米経済学会会長講演で、近年は名目成長率(g)の方が国債金利(r)より高いケースが多くなっているため、債務残高/名目GDP比率は発散しにくくなったとして、「低金利時代には、もっと財政政策を積極的に活用すべきだ」と主張したのである[9]。

・コロナ・ショックと大規模財政出動

このように財政政策活用論が高まっていた2020年春、コロナ・ショックが世界を襲った。コロナの感染を抑制しようとすれば、経済活動を厳しく制限する外ない。とくにコロナの性質がよく分からず、ワクチンも存在しなかった第1回目の緊急事態宣言(2020年4~5月)の時期には、飲食・宿泊などだけでなく、通常のオフィスワークなども大幅に制限されることとなった。その当時、オンライン講演のため、三越前(筆者が日銀時代に何十年も通い続けた街だ)を訪れた際、都心のど真ん中に誰もいない様子を見て衝撃を受けたことをはっきり覚えている[10]。こうした状況で金利を下げても、経済活動を刺激する効果はほとんどないことは明らかだろう(そもそも欧州や日本はマイナス金利下にあり、利下げの余地自体がなかった)。 もちろん、広義の金融政策はこの時期にも積極的に行われており、日銀も政府系金融機関も巨額の資金供給を行ったが、これは収入の途絶えた企業の倒産を防ぎ、雇用を守るための企業金融対策だった。当然ではあるが、こうした企業金融対策は米国でも欧州でも幅広く行われた。

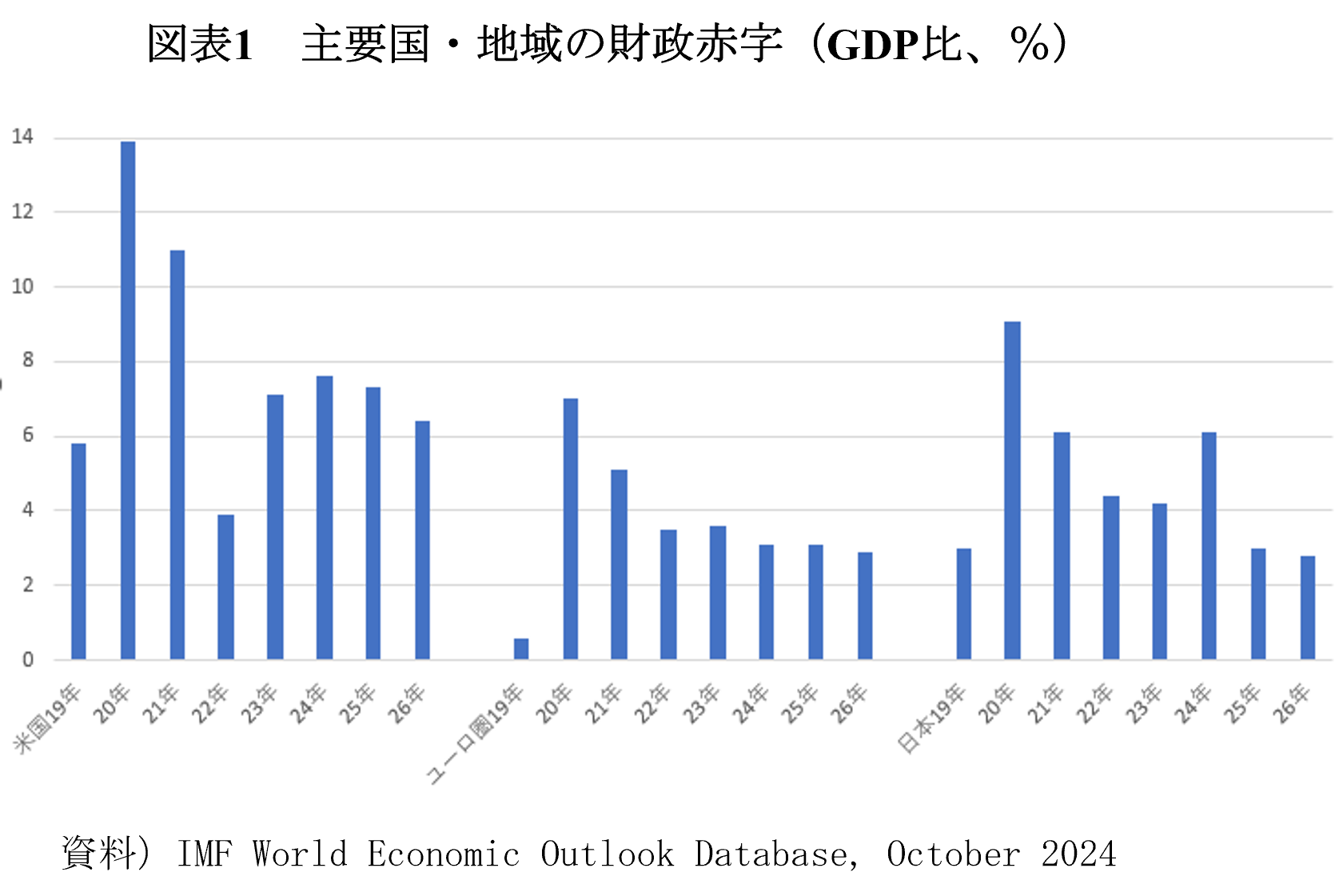

これに対し、直接的な需要喚起の役割を担ったのは大規模な財政出動であった(図表1)。だたし、その主体は公共投資などではなく(そもそもコロナの盛期には公共工事は止まっていた)、補助金や給付金だった。企業金融対策を施しても、収入がなければ返済は不可能だからだ。飲食店などには営業を停止してもらう代わりに多額の補助金が給付されたのは周知の通りである。また、この時期は家計への多額の直接給付が実施されたのも大きな特徴だった。日本では、2020年に1人当たり10万円を支給した特別定額給付金が代表的である。

こうした家計への直接給付に対しては、①日本では家計所得を速やかに把握する仕組みがないため、所得制限がかけられない、②その結果、給付金の大きな部分が貯蓄に積み上がってしまう可能性がある、といった批判が聞かれた。実際、飲食や旅行などが制限され、自由に消費ができないような環境で多額の給付金を配付するのだから、これがいったん貯蓄に積み上がることは避け難い面もある[11]。だが米国では、コロナ初期に積み上がった過剰貯蓄がその後の個人消費の回復を大きく支えたと言われている(逆に中国については、家計への給付をほとんど行わなかったことが、現在の消費低迷につながっているとの見方もある)。

こうした積極的な財政出動は、予想以上に早くワクチンが開発され、普及したことと相まって、予期しないほどのスピードでの景気回復をもたらしたことは間違いない(日本ではワクチン接種の遅れや国民のコロナへの警戒心の強さからウィズコロナへの移行が遅れたが、米国などでは2020年の後半から急速な景気回復が始まっていた)。しかし、これは主要国が大幅な財政赤字を容認することで可能になったものであり、日米欧ともに2020年の財政赤字は過去に例をみないほどの規模に達した。その背後には、コロナ危機の緊急性(命を守るための財政出動)とともに、マクロ経済政策として財政政策を活用すべきだという認識の変化も影響していたと考えられる。ただし、その後の財政赤字の推移をみると(前掲図表1)、いずれの国でも、コロナが危機的な状況を脱した後もなかなか財政赤字が減らない様子がうかがわれる。これは、いったん財政政策の活用を始めると、なかなか止められなくなるというリスクをはらんでいることを示唆するものと言えよう[12]。

・世界インフレと金融政策

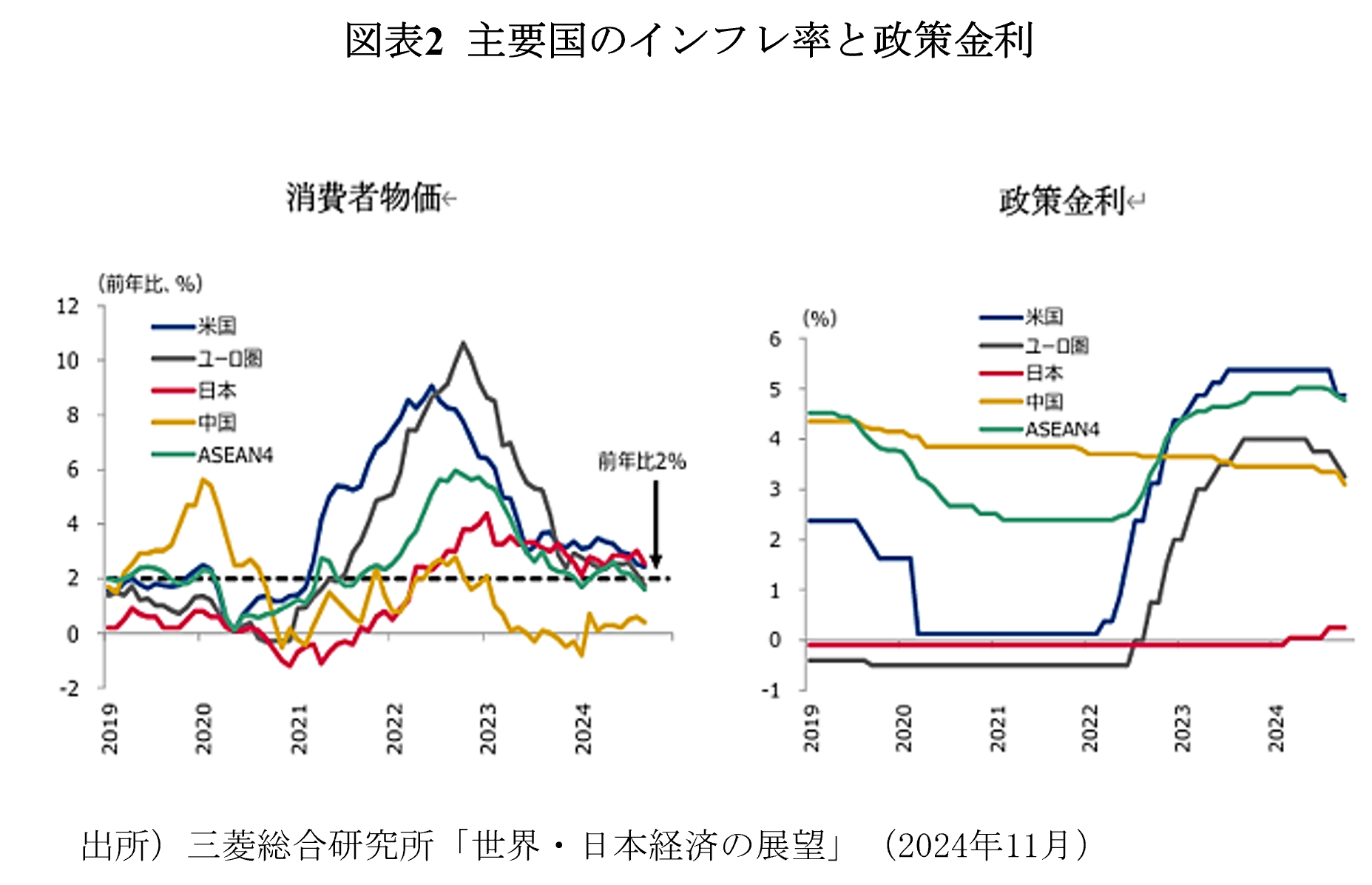

さて、こうして米国を中心に予想を大きく上回るスピードで景気が回復した一方で、コロナは深刻なサプライチェーン障害をもたらした(とくにコンテナ不足に伴う物流障害は極めて深刻だった)ため、2021年に入ると世界的に物価上昇が目立ち始めた(図表2)[13]。それでも長年低インフレが続いていたこともあり、物価上昇に対する中央銀行の反応は緩慢であった。とくに、米国FRBは2020年8月に「インフレ率が2%を上回っても、それ以前のインフレ率が2%未満であれば、利上げを急がない」という平均インフレ目標政策を導入していたため、「足もとのインフレは一時的」だとして利上げを急がなかった。ところが、2022年2月には突如ロシアがウクライナへの侵攻を始めたため、エネルギーや食糧の市況が急騰して(ロシアはエネルギーの、ウクライナは食糧の大輸出国だ)、世界インフレは一段と加速することとなった。米国のインフレ率は一時9%台、ユーロ圏のインフレ率は2桁に達したのである。

こうした対応の遅れをbehind the curveと批判された各国中央銀行は、急いで利上げに向かった。米国FRBは、2022年3月にゼロ金利に終止符を打つと、2023年7月までに累計5.25%もの利上げを行った。とくに2022年中は、通常0.25%刻みで行う利上げを4回連続0.75%幅で行うなど、急激な金融引き締めだった。このため、一時は米国景気の悪化が懸念されたが、移民の増加やプライムエイジ(25歳から54歳までの年齢層)の労働参加率上昇などに助けられ、人手不足が緩和したこともあって、今ではソフトランディングに成功するとの見方が一般的である。実際、昨年後半はインフレ率が徐々に落ち着く中で3回の利下げを行っている。この間、長きにわたってデフレに悩まされてきた日本でも、2%超の物価上昇が2年半以上続く中[14]、植田新日銀総裁の下で、昨年3月のマイナス金利解除に続き、昨年7月と今年1月に0.25%の利上げを行い、慎重ながらも着実に金融政策の正常化を進めていることは周知の通りだろう。

こうしたコロナ禍でのマクロ経済政策運営から、次の2点を確認することができるだろう。まず第1は、新自由主義時代のマクロ経済政策=金融政策1本槍から財政政策と金融政策を併用する姿に変わったことである。第2に、コロナ禍での財政出動と世界インフレ時の金融引き締めの経験から、景気刺激には財政政策、インフレ抑制には金融政策が有効であることが確認された。これは、1960年代の新古典派総合時代における常識の復活とも言える。確かに、こうしたマクロ経済政策の実践は、グローバル金融危機以前のニューケインジアンのような確固たる経済理論に裏打ちされたものではないが[15]、当面は理論的整合性よりもプラクティカルな有効性を重視した政策運営が志向されるのではないだろうか。

2.経済政策思想の現在地

もう一つ、浮上しつつあるコンセンサスとして指摘したいのが、格差問題を正面に見据えた経済思想の台頭である。断っておくが、これは格差是正の政策が現実に動き出したという意味ではない。あくまで経済学者を中心とする知的世界において格差問題への関心が高まっているということである。冒頭にも、昨年の選挙イヤーで政権与党が軒並み敗北したと述べたが、その背景にあったのは、インフレと格差拡大への怒りだったと思われる(インフレの痛みが低所得者により大きくのしかかったと言う方が正確かも知れない)。

そうした中で、わずか数年の間に極めて著名な経済学者らが一斉に格差を巡る著書を刊行し、第二次世界大戦後の社会民主主義的政策(これを推進したのはフランスのドゴール派や日本の自民党のような保守勢力の場合もある)を評価するといった比較的近い結論に達していることは大変興味深い。ただし、以下に紹介するのはいずれも入手しやすい書籍だから直接一読していただくに如くはない。筆者の解説はごく簡潔なものにとどめよう。

・ピケティ『資本とイデオロギー』

まずは2013年に『21世紀の資本』を刊行して、格差問題への世界的関心を高めたトマ・ピケティが2019年(年号は原書の刊行年、以下同じ)に発表した大著、『資本とイデオロギー』である[16]。本書と前著『21世紀の資本』の違いとしては、①前著の分析が欧米に偏っていたのに対し、本書では視野を世界全体に広げたこと(このため、前著以上に分厚い書物となった)、②格差を正当化するイデオロギーへの批判を取り上げたこと(書名の由来)などが挙げられる。

しかし、評者(早川)がより注目したいのは、格差拡大メカニズムの見方が変化した点だ。前著では、格差拡大は常にr(資産の収益率)>g(経済成長率)が成り立つ結果であり、第二次大戦後の格差縮小は戦争による破壊の結果に過ぎないという一種の決定論であった。これに対し本書では、イデオロギーの役割を導入した結果、決定論の色彩は薄れ、社会民主主義的な政策の役割がより積極的に評価されるようになった点が大きな変化である。

なお、やや脇筋にはなるが、バラモン(=高学歴エリート)左翼vs商人右翼という対比が個人的には大変興味深いと感じた。前者はバラク・オバマないしヒラリー・クリントン、後者はドナルド・トランプにぴったり当てはまるからだ。現実としては商人右翼の政策はラストベルトの労働者の生活をますます苦しめるものだが、バラモン左翼に馬鹿にされる(ヒラリーのdeplorable!)[17]方がもっと悔しいというのが労働者達の正直な気持ちではないかと感じた。

・デロング『20世紀経済史』

続いて、カリフォルニア大バークレー校の経済史家ブラッドフォード・デロングが2022年に公表した『20世紀経済史』である[18]。本書で20世紀とされるのは、1870年頃から2010年まで約140年間の「長い20世紀」である。デロングによれば、産業革命が始まったのは18世紀後半だったが、当初は人々の生活は改善せず、本当に豊かになるのはグローバル化、産業研究所、近代的企業がそろって登場した1870年代以降だったと言う。

デロングは、その後の展開を新自由主義のフリードリヒ・ハイエクと、共同体と平等を重視するカール・ポランニーという2人の眼を借りて描く。ポランニー流の平等主義は、共産主義やファシズムのわなに落ち込むこともあると言うが、欧米の黄金時代がニューディールを機に、社会保障が整備され労働組合も強化された時代だったとの見方はピケティと軌を一にするものだ。

・ウルフ『民主主義と資本主義の危機』

今度は、FT紙(フィナンシャル・タイムズ)でチーフ・エコノミクス・コメンテーターを務めるマーティン・ウルフが2023年に刊行した『民主主義と資本主義の危機』を取り上げよう[19]。ウルフのような人物が英国を含む多くの欧州諸国で右翼ポピュリストが台頭していることに危機感を抱き、ドナルド・トランプが権力の座に着くことに怒りを覚えることはよく分かる。経済成長は、市場資本主義と自由民主主義の結婚がもたらしたものだが、同時に両者の共存が難しいこともよく理解しているからだ。

なお、FTに所属する人物でありながら、経済の金融化には問題が多いと考えている点は興味深い。急成長する金融部門は経済全体の生産性向上にマイナスだと指摘し、大企業経営者の高額所得はレント搾取の結果と捉えているようだ。だから、求めるものは「新しいニューディール」ということになるのだろう。デロングもそうだが、ウルフも以前はやや新自由主義寄りの論者とみられていた。そうした人物がニューディールを叫ぶようになったのは注目すべきだ。もちろん、目指すのは革命ではなく改革だが。

・アセモグル・ジョンソン『技術革新と不平等の1000年史』

次は、ダロン・アセモグルとサイモン・ジョンソンが2023年に刊行した新著『技術革新と不平等の1000年史』である[20]。著者の1人アセモグルは現在、世界の経済学界をリードするスーパースターであり、昨年にはノーベル経済学賞を受賞している。普通は、技術革新によって生産性が向上することで人々の暮らしが豊かになると考えられている。しかし、著者らは中世の農業革命、大航海時代、産業革命の初期など様々な例を挙げて、技術革新や生産性向上だけで人々の暮らしが改善する訳ではないと説く。

そして、技術革新の方向性(労働代替的か労働補完的か)や技術を受け容れる社会のあり方が重要だと主張する。現在の先進国の豊かさも、労働運動の発展、福祉国家の成立などの成果だと言うのだ。本書では、今後のAI普及の影響も詳しく分析されているが、それも社会のあり方次第という、ピケティ同様の結論になる。

・サンデル『実力も運のうち』

最後に、経済学の書物ではないが、ハーバード白熱教室で著名な政治哲学者マイケル・サンデルが2020年に著した『実力も運のうち』にも触れておきたい[21]。普通、社会における成功は才能と努力の結果だと考えられている。しかし、家庭環境や教育機会も大きく影響していることは疑いないだろう。そこには、個人の努力だけではどうしようもない「運」の要素があることになる。

また、どのような能力が必要かは社会環境によって変わる。狩猟採集社会、大航海時代、工業社会、これからのAI時代、求められる能力は大きく違うはずだ。そう考えれば、能力主義は全く自明とは言えない。そこでは、課税や再分配の余地が自然に啓(ひら)けてくるだろう。

[1] この点に関しては、拙稿世界金融危機以降の経済政策思想を振り返る(1)新自由主義への不満の高まり | 研究プログラム | 東京財団政策研究所を参照。

[2] 【2023年9月終了】ポスト・コロナ時代の経済政策レジームに関する研究 | 研究プログラム | 東京財団政策研究所

[3] 世界金融危機以降の経済政策思想を振り返る(2) コロナ危機下でのコンセンサスの模索 | 研究プログラム | 東京財団政策研究所より。

[4] 筆者自身が読んだ書物には一部原書が含まれるが、ここでは邦訳の書名を挙げておく。

[5]ボブ・ウッドワード『グリーンスパン:アメリカ経済ブームとFRB議長』、日経BPマーケティング、2001年を参照。 同議長に対するより批判的な評価については、セバスチャン・マラビー『グリーンスパン:何でも知っている男』、日経BPマーケティング、2019年を参照。

[6] 米国の住宅バブル崩壊と金融危機については多数の書物が書かれているが、例えばチャールズ・R・モリス『なぜ、アメリカ経済は崩壊に向かうのか』、日本経済新聞出版、2008年、池尾和人・池田信夫『なぜ世界は不況に陥ったのか』、日経BP社、2009年などを参照。なお、中曽宏『最後の防衛線 危機と日本銀行』、日本経済新聞出版、2022年には、日本の金融危機とグローバル金融危機、およびその双方に対する日銀の対応が詳しく描かれている。

[7] 長期停滞の原因を需要サイドに求める見方の代表は、Lawrence Summers,“Demandside Secular Stagnation”、供給サイドに求める見方の代表は、Robert Gordon, “ Secular Stagnation : A Supply-Side View”、いずれもAmerican Economic Review, May 2015に収められている。

[8] グローバル金融危機の最中に恐れられていた大恐慌の再来は未然に防がれたため、一時はFRBなどによる非伝統的金融政策が高く評価された。しかし、しばらく時間が経ってみると、サマーズが指摘した回復スピードの鈍さが明確となり、金融政策の限界が強く意識されるようになった。もっとも、バーナンキ元FRB議長は、その著書Ben Bernanke, 21st Century Monetary Policy , Norton, 2022の中で、こうした見方に強く反論している。

[9] Olivier Blanchard, “Public Debt and Low Interest Rates”, American Economic Review, 2019. ブランシャールは、その後同様の主張を書物にまとめている。その翻訳がオリヴィエ・ブランシャール『21世紀の財政政策』、日本経済新聞出版、2023年である。

[10] 一方、筆者の自宅に近い吉祥寺の街には、店を開けている個人商もあり、都心ほど不気味な景色ではなかった。

[11] 日本では日銀の黒田前総裁が2022年5月の講演で、こうした「強制貯蓄」が約50兆円に上っていると述べていた。

[12] 日本について、2025年の財政赤字が大きく減る姿になっているが、これは昨秋策定された2024年度補正予算が反映されていないためだと考えられる。今後公表されるデータでは、赤字幅が大きく膨らむ可能性が高い。

[13] 日本で消費者物価の前年比がプラスに転じたのは2021年の夏頃で、しかもインフレ率は1%にも満たなかったが、これは携帯電話料金の引き下げが消費者物価を1%前後引き下げていたためだ。実際、携帯電話料金引き下げの影響が一巡した2022年4月からインフレ率は大きく高まり、現在まで日銀が目標とする2%を上回る状態が続いている。

[14] 日本で物価が上がり始めた背景については、拙稿物価が上がり始めた理由―1つの歴史的偶然と2つの構造的変化― | 研究プログラム | 東京財団政策研究所を参照。

[15] ミクロ的基礎付けを伴ったニューケインジアンの著作としては、Michael Woodford, Interest and Prices, Princeton University Press, 2003およびJordi Gali, Monetary Policy, inflation, and the Business Cycle, Princeton University Press, 2008を参照。

[16] トマ・ピケティ『資本とイデオロギー』、みすず書房、2023年

[17] ヒラリーは選挙戦中にトランプ支持者をdeplorable!(嘆かわしい)と軽蔑するかのように評した

[18] ブラッドフォード・デロング『20世紀経済史:ユートピアへの緩慢な歩み(上・下)』、日経BP、2024年

[19] マーティン・ウルフ『民主主義と資本主義の危機』、日本経済新聞出版、2024年

[20] ダロン・アセモグル、サイモン・ジョンソン『技術革新と不平等の1000年史(上・下)』、早川書房、2023年。2人は以前にも『国家はなぜ衰退するのか(上・下)』、早川書房、2016年および『自由の命運(上・下)』、早川書房、2020年という2冊の書物を著している。

[21] マイケル・サンデル『実力も運のうち』、ハヤカワ文庫NF、2023年

■続きはこちら→世界インフレ後の経済政策を考える(2)―見失われてゆく理念― 2025/2/19公開

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ大統領の気質とメディア(1) ゴールドウォーター・ルールをめぐって

トランプ大統領の気質とメディア(1) ゴールドウォーター・ルールをめぐって