◆ 登壇者

▼ 東京財団政策研究所「コロナ禍前と後の中国社会、経済と政治の変化に関する考察」プログラムメンバー

| 柯隆 | 東京財団政策研究所主席研究員(※研究代表者) |

| 福本智之 | 東京財団政策研究所研究員/大阪経済大学経済学部教授 |

◆ 動画

◆ 日時

2024年6月20日(木)14:00~15:30

◆ プログラム

1.開会挨拶

2.研究プログラムからの報告

・柯隆研究員の報告「不動産バブル崩壊後の中国経済の行方」

・福本研究員のコメント 柯隆氏著「不動産バブル」へのコメント

3.質疑応答、ディスカッション

4.まとめ

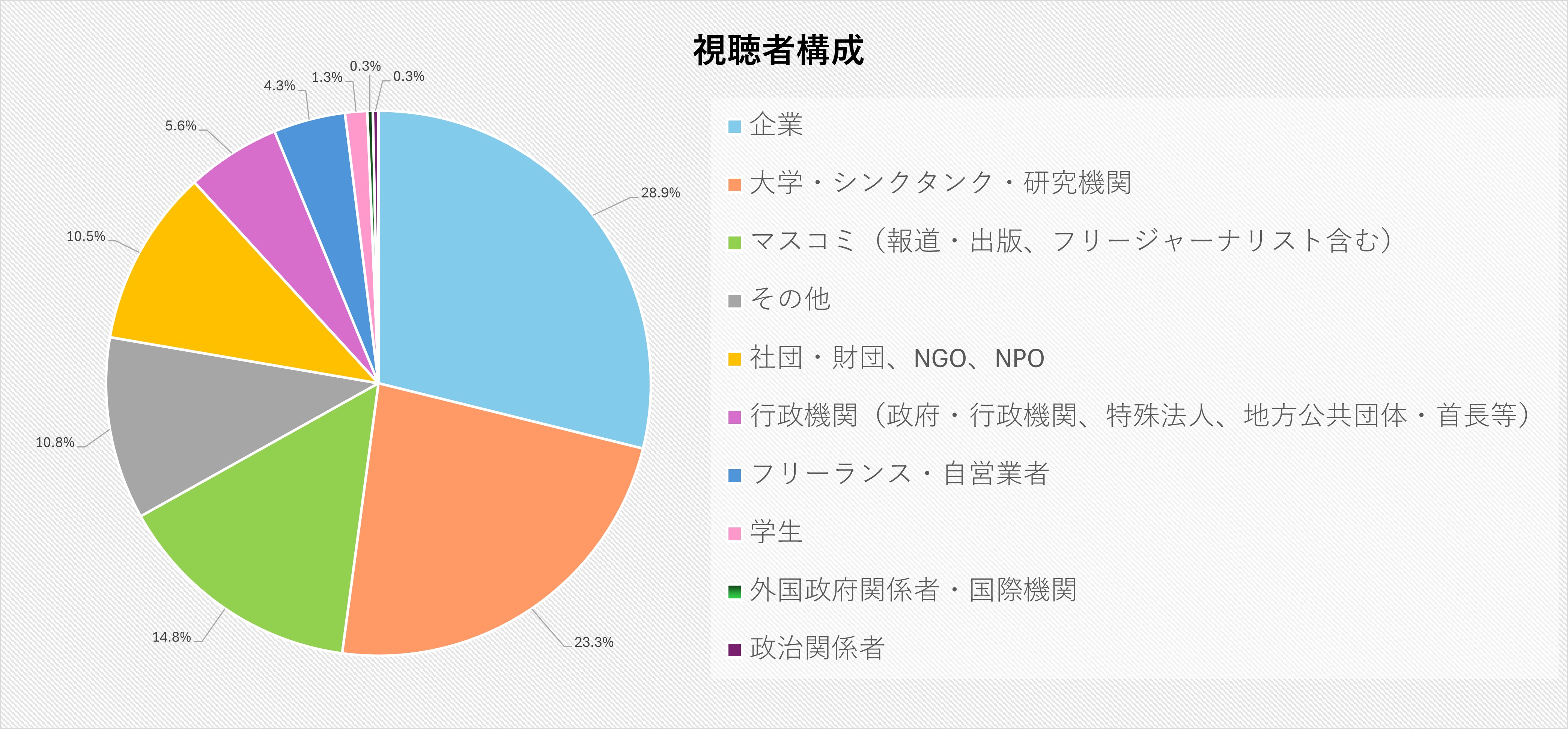

◆ 視聴者構成

◆視聴者からの質問への回答

Q1: 中国の個人や企業が、日本など海外の不動産を購入しているとの報道があります。この動向と、中国政府の規制の有無など、ご紹介ください。

A: 中国政府は海外への外貨送金管理を強化しています。したがって、日本などで投資をしようと考えている投資家が多いのですが、中国国内にある資金を海外へ送金できなくて投資が阻まれています。むろん、中国は「上に政策あり、下に対策あり」の国なので、地下銀行を使って、海外へ送金する人もいますが、リスクはかなり高いといえるでしょう。

Q2: 固定資産税は、中国の制度(個人の所有を期間限定でしか認めていないのであれば)で、どのような仕組みで導入できるのでしょうか?あるいは、個人所有を認める必要が、あるのでしょうか?

A: 土地の所有権が付与されていない現状においては固定資産税を導入できません。いくつかの地方で固定資産税導入の実験が行われていますが、全国的に導入するに至っていません。これからも難航すると思われます。

Q3: 近年中国の不動産業における「国進民退」現象が進んでいるとよく言われています。この現象について本当かどうかご意見を頂戴できればと存じます。

A: 中国政府はデベロッパーを救済するために、在庫物件の買い取りを決めたようです。しかし、デベロッパーの在庫に比べれば、政府が捻出した財源はわずかしかなく、焼け石に水といったところです。

Q4: 柯隆さんはすでに不動産バブルが崩壊していると見ているとのことでした。崩壊は、どこがデフォルトすることになるのでしょうか。日本の場合は銀行が破綻し、金融収縮を通じて2次的な被害が拡大しました。中国の今回の崩壊ではどういう経路をたどりますでしょうか?

A: 不動産取引の実勢価格は政府が公表している価格指数には十分に反映されていません。なぜならば、政府が不動産価格をコントロールしているからです。実際の取引価格は公式統計をはるかに下回って、暴落しています。そして、デベロッパーの債務超過はとてつもない巨額になっています。恒大集団一社だけでも2兆元以上の債務超過になっています。デベロッパーの債務問題はすでに中小銀行に飛び火して、銀行の吸収・合併が起きています。今後、金融機関の再編が行われると思われます。さらに地方政府の財政難がすでに浮上しており、社会不安が起こる可能性があります。

Q5: 半導体など先端技術のサプライチェーンについて、米国を中心に中国を排除する動きが続いています。中国から撤退する台湾企業も増えています。米国に続き、欧州も中国のEVに関税を課し、中国も報復に乗り出すなど、分断の範囲も広がっているように見えますが、こうした欧米の包囲網が、中国の今後の経済の行方にどれだけ深刻な影響を与えると思われますか。

A: 中国包囲網は間違いなく中国経済のさらなる発展を阻むことになります。サプライチェーンの中国離れはもはや止められないでしょう。否、習近平政権はこの問題の深刻さを十分に認識していません。中国経済はすでに下り坂をたどっています。

Q6: 既存の製造設備による供給過剰に対する中国政府の国内政策・対応(輸出市場の多角化・シフト以外で)はどのようなものがあるのでしょうか?

A: 習近平主席は過剰設備の問題は存在しないと言っているので、この問題への対処がきちんとなされていません。需要と供給が均衡するには、需要を喚起するしかありません。習近平政権が行っているのは生産者への救済策であり、需給がリバランスする方向にないのは残念です。

Q7: 福本先生への質問ですが、スライドの15ページで、3.5%の成長率以外、全体パイの大きさも考慮必要と思われますが、仮にやや楽観の4%台の成長率維持であれば、パイのサイズから考慮した雇用ニーズにつき、若者の失業率が徐々に低下していくか、ご見解を伺いたいです。

A: 若年層の失業率の高さには、景気減速という循環的要因と構造的ミスマッチ要因の両方によりもたらされています。構造的ミスマッチとは、中国の産業構造を先進国と比べると、第一次・二次産業のGDPウエイトが高く、第三次産業のウエイトが低い。しかし、大卒(含む高専)進学比率は先進国並みに近づいている。このため、ホワイトカラー職種の人員需給の供給超過が構造的に存在していることを指します。今後も、構造的要因が存在し続けるとみられるため、小職は、若年層の失業率が低下に向かうか、懐疑的です。

◆ 本研究プログラム紹介ページ

◆ 関連Review

「米中新冷戦の内実-アメリカ大統領選以降の米中関係の展望」柯隆

「岐路に立つ中国経済の行方-中国景気減速による日本へのインパクト」柯隆

「国際分業からみた中国とのディカップリングとディリスキングの意味」柯隆

「中国の不動産不況の金融システムへの影響──市場安定化のためには、何が必要か」福本智之

「ようやく動きだした地方債務問題への対処 ──ただし、抜本的対応策はまだみえない」福本智之

「中国の金融システムのリスクを如何に捉えるか」福本智之

-

-

- 主席研究員

- 柯 隆(か・りゅう)

- 柯 隆(か・りゅう)

- 研究分野・主な関心領域

-

- 開発経済

- 中国のマクロ経済

-

-

-

- 元 研究員

- 福本 智之

- 福本 智之

- 研究分野・主な関心領域

-

- 中国金融

- 中国マクロ経済

- アジア経済

- 金融政策

- マクロ経済学

-

注目コンテンツ

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【募集中】東京財団研究プロジェクト2025(7月21日15時まで)

【募集中】東京財団研究プロジェクト2025(7月21日15時まで)

-

参院選2025の争点―与野党は、人口減少対策をいつまで放置し続けるのか

参院選2025の争点―与野党は、人口減少対策をいつまで放置し続けるのか

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-