R-2024-010

| ・はじめに ・政府税制調査会での議論 ・税額控除化 ・移転的税額控除の導入 ・法人税への拡張 ・何故、移転的税額控除か? |

はじめに

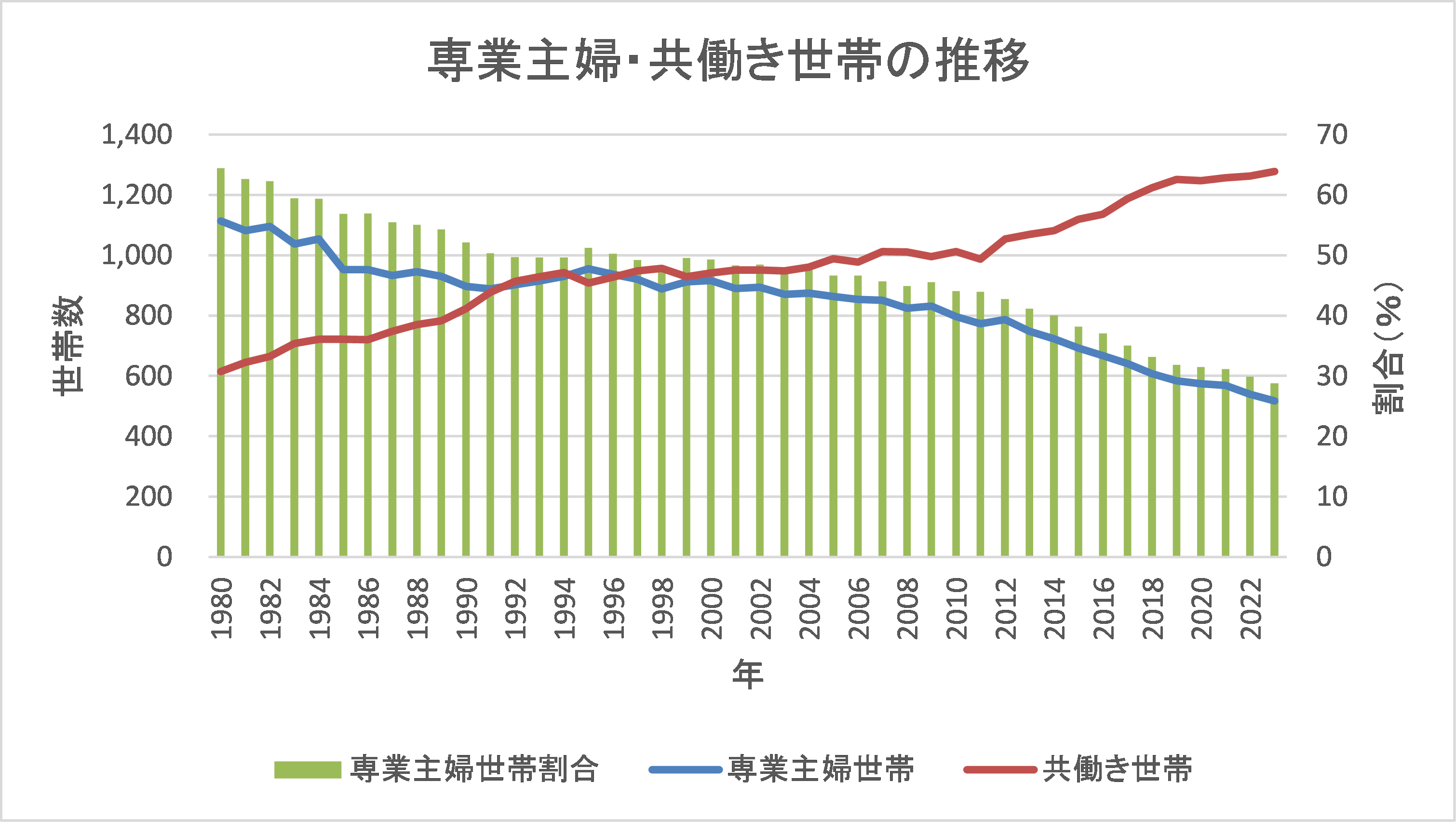

新体制で始まった政府税制調査会において「配偶者控除」の見直しを求める声が相次いだという。社会保険における3号被保険者の年収が106万(130万)円を超えると保険料が発生する「年収の壁」とは違って、配偶者の収入が所得税の課税最低限にあたる103万円を超えても「配偶者特別控除」による調整があるため、負担が急増(手取りの収入が逆転)することはない。その意味で「制度上」の壁はないものの、実際には「103万円」を基準に企業が配偶者手当を支給するケースがあるなど制度が人々の「価値観」に影響しているというわけだ。以前から政府税制調査会では「働き方の選択に対して中立的な税制の構築」に向けて配偶者控除について議論してきた。その背景には社会・経済の変化がある。専業主婦世帯数と共働き世帯数を比較すると2000年代に入ってから前者を後者が上回るようになった。2023年には共働き世帯数が1278万世帯に対して専業主婦世帯数は517万世帯に留まっている。夫婦のいる勤労世帯に占める専業主婦世帯の割合は3割を下回る。もはや専業主婦世帯は「標準」とは言い難いのが実態だ。配偶者控除のように「共働きが増加している中で、片働きを一方的に優遇するなど、個々人の働くことへの選択を歪めることは適当ではない」との指摘もある。[1] 他方、配偶者控除の廃止は配偶者の収入が低い専業主婦世帯にとって負担増になることから反発が根強い。

本稿ではこの配偶者控除を起点として我が国の所得税の控除の在り方について改めて考えてみたい。具体的には①所得控除の税額控除化と合わせて、②税額控除の世帯内、あるいは社会保険料を含む他の課税との間で移転可能にすることを提言する。移転的税額控除は個人所得税のみならず、法人税にも適用できる。

図表1:専業主婦・共働き世帯の推移

データの出所:労働政策研究・研修機構(JILPT)

政府税制調査会での議論

ここでは政府税制調査会での議論を振り返りたい。[2] 政府税制調査会では配偶者控除の見直しにあたって「特に若い世代を中心とする『結婚し子どもを産み育てようとする世帯』に対してどのような配慮を行うか」及び、「所得再分配機能をどのように回復するか」という視点から幾つかの選択肢と論点を提示していた。その際、「配偶者控除の存廃に議論を限定するのではなく、人的控除をはじめ諸控除のあり方を抜本的に見直すこと」も視野に入れている。選択肢としては①配偶者控除の廃止とこれに代わる家族への給付への転換[3]、②配偶者控除に代えて、配偶者の基礎控除を納税者本人に移転するための仕組み(移転的基礎控除)の導入、③夫婦世帯に対し配偶者の収入にかかわらず適用される新たな控除(夫婦控除)の創設があった。このうち「移転的基礎控除」については次のように説明される。仮に配偶者の収入がゼロの場合、基礎控除(現行48万円)を控除することができない。代わりに収入を得ている(世帯主等)納税者の課税所得から控除する仕組みである。ただし、この移転的基礎控除と配偶者控除は同じではない。例えば、パートなどで配偶者の収入が100万円だったとき、(所得計算上の控除である)給与所得控除(55万円)を差し引いた45万円が所得にあたるが、基礎控除が適用されるため課税は発生しない。他方、103万円に満たないため納税者は配偶者控除(38万円)を受けることができる。これが「二重の控除」にあたり、「片働き世帯」が「共働き世帯」よりも控除額の合計額が多く、アンバランスが生じているとの指摘もある。移転的基礎控除であれば、配偶者控除相当額は(48万円から配偶者への適用額45万円を差し引いた)3万円に縮小していなければならない。他方、配偶者控除を移転的基礎控除に転換することは「パート世帯」にとって負担増となる。これを「所得再分配の観点からどう考えるか」が課題とされた。また、所得控除のまま移転的控除を導入すると夫婦間で適用される限界税率が異なるとき「配偶者の就労に対し抑制的な効果が働き中立性が確保されない」可能性がある。この問題は移転的基礎控除を税額控除化すれば解消する。ただし、基礎控除を税額控除化するのであれば、再分配機能を回復する観点から「扶養控除その他の人的控除についても同様の検討が必要となる」だろう。

税額控除化

筆者はこれまでも所得控除の税額控除化を主張してきた。所得控除は高い限界税率が適用される高所得層に有利に働くことが知られている。例えば所得控除額が50万円としたとき、限界税率が10%の納税者の減税額は5万円に留まる一方、限界税率30%の納税者の減税額は15万円余りになる。税額控除であれば、減税額は所得の多寡に拠らずに一定となる。再分配機能を強化する観点からは税額控除の方が望ましい。ただし、所得税額が急増化しないように累進構造(限界税率を上げる所得階級)は調整する。この「所得控除から税額控除へ」の移行は諸外国でもみられる。オランダは所得税改革(2001年)において、人的所得控除を含めすべての所得控除を廃止して税額控除制度を導入した。所得税で控除しきれなかった税額控除は社会保険料ら差し引かれる(控除後の税額がマイナスになっても給付は行われない)。政府税制調査会では「所得控除方式に代わる制度のあり方について・・・・それを実現するための方式は一様ではない」[4]として、税額控除に類似あるいは等価な控除制度の事例として①独・仏のゼロ税率と②カナダの最低税率による所得控除について検討していた。このうちゼロ税率とは(控除前の)一定の所得水準まで限界税率をゼロとする(限界税率表にゼロを加える)制度である。他方、カナダ方式は①従来通り、基礎控除、人的控除等、控除すべき所得金額を与えた上で、(各納税者に係る限界税率ではなく)最低税率を乗じて減税額を算出している[5]。よって、累進課税が適用される所得には控除が認められない。我が国でも税額控除化をするにあたって、所得控除の形式を維持するならば、カナダ同様、所得控除に(最低税率ではないが2番目に低い)税率10%を乗じて控除額とするのが一案だ。

移転的税額控除の導入

本稿は所得税の所得控除を税額控除化した上で、基礎控除・人的控除等については移転可能な税額控除とすることを提言したい。(寄付金控除など控除額が納税者の裁量によるものは除く。)控除の移転については実例がないわけではない。例えば、16歳以上の子供など扶養家族のいる共働き世帯の場合、どちらの課税所得から扶養控除するかは選択可能になっている。また、(税額控除である)住宅ローン減税は減税額が所得税額より多いとき、残った部分を(上限付きで)住民税から控除できる。更に政府は「デフレからの完全脱却」を図った経済対策において控除しきれなかった金額を給付に移転させる「給付付き税額控除」にも似た仕組みを取り入れている。それが2024年度分の所得税・住民税に係る定額減税だ。納税者及び同一生計配偶者又は扶養親族1人につき、所得税から3万円、個人住民税(所得割)から1万円の定額減税をすることになっているが、この定額減税が所得税・個人住民税額を上回る場合、市区町村が差額を給付することになっている。

住宅ローン減税や定額減税は特例措置だったが、基礎控除等に移転可能性を「恒久的」な制度とする。配偶者控除は(政府税制調査会の論点整理にある通り)移転的基礎控除に転換する。基礎控除と配偶者控除の「二重控除」が無くなる世帯については配偶者控除を段階的に縮減するなど一定期間の移行期間を設けても良い。「生活を一にする」家族の他、社会保険料や個人住民税・固定資産税を含む他の課税を移転可能な範囲とする。ただし、保険料や地方税収入の減少は国が補填する。実際、定額減税による住民税の減収については、地方特例交付金により全額国費で補塡されている。税額控除であることから控除する課税の如何に拠らず減税額に変わりはない。これまで所得税が非課税だった世帯にとっては、他の税が減じられる結果、手取り収入が増えることになる。政府からみれば減収になるが、所得控除の税額控除化の他、金融所得への課税強化などで税収全体を中立化させる。所得再分配機能の回復にも適うだろう。なお、個人住民税については比例税(都道府県・市町村合わせて10%)の性格上、所得控除と税額控除に変わりはない。また、その目的が「地域社会の会費」(応益課税)として地方公共サービスの財源確保にあることから控除の移転可能性からは原則除外する。

法人税への拡張

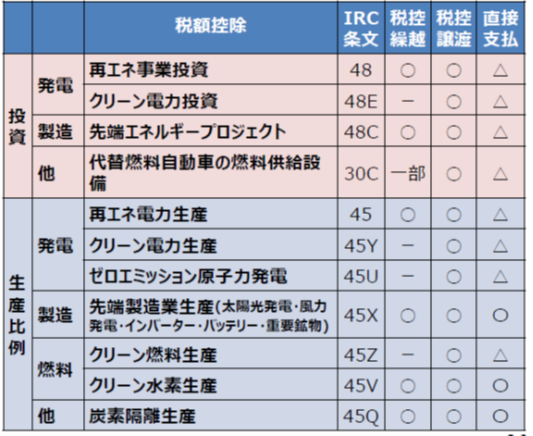

移転的税額控除は法人税にも適用できそうだ。既に「グループ通算制度」として完全支配関係にある企業グループ内での(各法人を納税単位とした)損益通算等の調整は認められている。法人税以外の税・保険料からの控除を認めるのも望ましい。関連してオランダでは研究開発費を従業員の社会保険税(Payroll tax)の源泉徴収から免除する形の税額控除制度(WBSO)がある。(控除額はR&Dに従事する労働者の数と時間数に応じて決まる。)社会保険税軽減の形をとるため赤字企業も利用できる。この税額控除の移転を更に進めたのが米国である。これまでも未使用の税額控除の20年間の繰越(繰り戻しは1年間)が認められていたが、さらに税額控除の効果を高める措置として、バイデン政権は「インフレ削減法」(2022年8月)において「再エネ事業投資」や「代替燃料自動車の燃料供給設備」など11の税額控除については第三者に譲渡できる制度が導入された。赤字企業等からすれば税額控除が「現金化」できるため、資金の調達にもなる。控除額はIRS(内国歳入庁)から譲渡先に支払われる。(無論、投資など税額控除の要件を満たしていなければならない。)ただし、譲渡額は企業の益金にも、譲渡先の損金にも算入しない。加えて、一部の税額控除額については「直接支払」として政府から受け取ることもできるようになった。税額控除の補助金化にあたる。[6] 米国の事例まで一足飛びにはいかないまでも、我が国においても法人税の税額控除を「移転可能」にして、例えば、社会保険料(事業主負担)や固定資産税からの控除を認めることも選択肢だろう。赤字企業も利用できることから政府にとっては減収になる。研究開発税制であれば、新たなイノベーションの創出など、それに見合う成果が上がっているかは別途評価を徹底することが望ましい。

図表2:税額控除の譲渡等の対象税制

注:IRC=新内国歳入法

出所:「諸外国における投資促進政策の状況」(令和5年8月4日経済産業省企業行動課)

何故、移転的税額控除か?

移転可能性は「所得再分配」や「政策誘導」といった税額控除の効果を「最大化」することに寄与する。所得税の基礎控除・人的控除であれ、法人税の研究開発税制・賃上げ税制などの特別措置であれ、その効果は納税者や黒字企業に留まってきた。所得税や法人税からは控除しきれなかった税額控除額を社会保険料や固定資産税などの他の課税に移転させて、これらの税を減税することができれば、(所得が課税最低限を下回る)低所得者や赤字企業にも効果が及ぶことになる。結果として所得税の再分配機能は強化される。法人税であればR&D投資や賃上げの促進といった政策誘導も進むだろう。このうち所得税についていえば、収入の多寡に拠らず、基礎控除・人的控除の減税にメリットを享受できることは(一定額の給付を行う)ベーシックインカムとも経済効果が等価になる。就労促進を促す観点からは、例えば現行の給与所得控除の一部も移転的税額控除化して、就労を条件に適用を認めることがあってもよい、

移転的税額控除は給付とも連動できる。「給付付き税額控除」のような新たな仕組みを導入する代わりに児童手当など既存の給付に上乗せすることも一案だ。実質的に税額控除は「給付(補助金)化」していることになる。ここでは税制と補助金という「制度的」な違いよりも、その「機能」の連続性を重視する。「給付付き税額控除」も同様だが、これを再分配強化、勤労者支援のための抜本的改革とすれば、移転的税額控除は(社会保険料や児童手当など)既存の制度を生かすという意味で漸進的な改革といえるかもしれない。(住民税の)非課税世帯への給付はコロナ禍・物価高対策として、これまでも講じられていることから、そのノウハウも活用できよう。

最後に財源についても触れておきたい。繰り返すが、税額控除が移転可能になる結果、政府の税収・保険料収入は減少する。財政的に中立であるためには所得税であれば金融所得課税を含めて累進課税の強化が必要になるだろう。法人税の場合、米国の「ダイナミックスコアリング」で知られるように減税が経済成長などを通じた税収へのマクロ的な効果(フィードバック)を織り込んだ上で他の租税特別措置の見直しなどを講じるようにする。

[1] 税制調査会「働き方の選択に対して中立的な税制の構築をはじめとする個人所得課税改革に関する論点整理」(平成26 年11 月7日))

[2] 以下のかっこ書きの出所は特に断らない限り、脚注1と同じ。

[3] こども手当の創設にあたって、「所得控除から給付、手当へ」の一環として年少扶養親族(~15歳)に対する扶養控除(38万円)が廃止されている。

[4] 税制調査会「経済社会の構造変化を踏まえた税制のあり方に関する論点整理」(平成27年11月)

[5] 所得控除の税額控除化に関する議論は拙著「所得税改革について」(東京財団政策研究所)を参照。

[6] 「諸外国における投資促進政策の状況」(令和5年8月4日経済産業省企業行動課)

-

-

- 研究主幹

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

-

注目コンテンツ

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

-

【政策研究】少子化対策のあり方 ―財源問題を中心に―

【政策研究】少子化対策のあり方 ―財源問題を中心に―