R-2024-101

|

日本銀行の保有長期国債の先行きと最適な準備預金水準の検討 |

本稿は、研究プログラム「財政危機時の緊急対応プラン」の一環として発表した2本のReview、2023年10月「日本銀行はどのくらい利上げすると債務超過になるのか」、2024年8月「日本銀行はどこまで国債保有残高を減らすべきか~中銀バランスシートの在り方と長期金利への影響~」の続編シリーズ第二弾である。2024年8月のReviewで紹介した長期金利の推計式をアップデートし、財政拡大と財政抑制の2つのケースを設定したうえで、改めて日銀の国債保有残高圧縮による長期金利への影響を試算する。

日本銀行の保有長期国債の先行きと最適な準備預金水準の検討

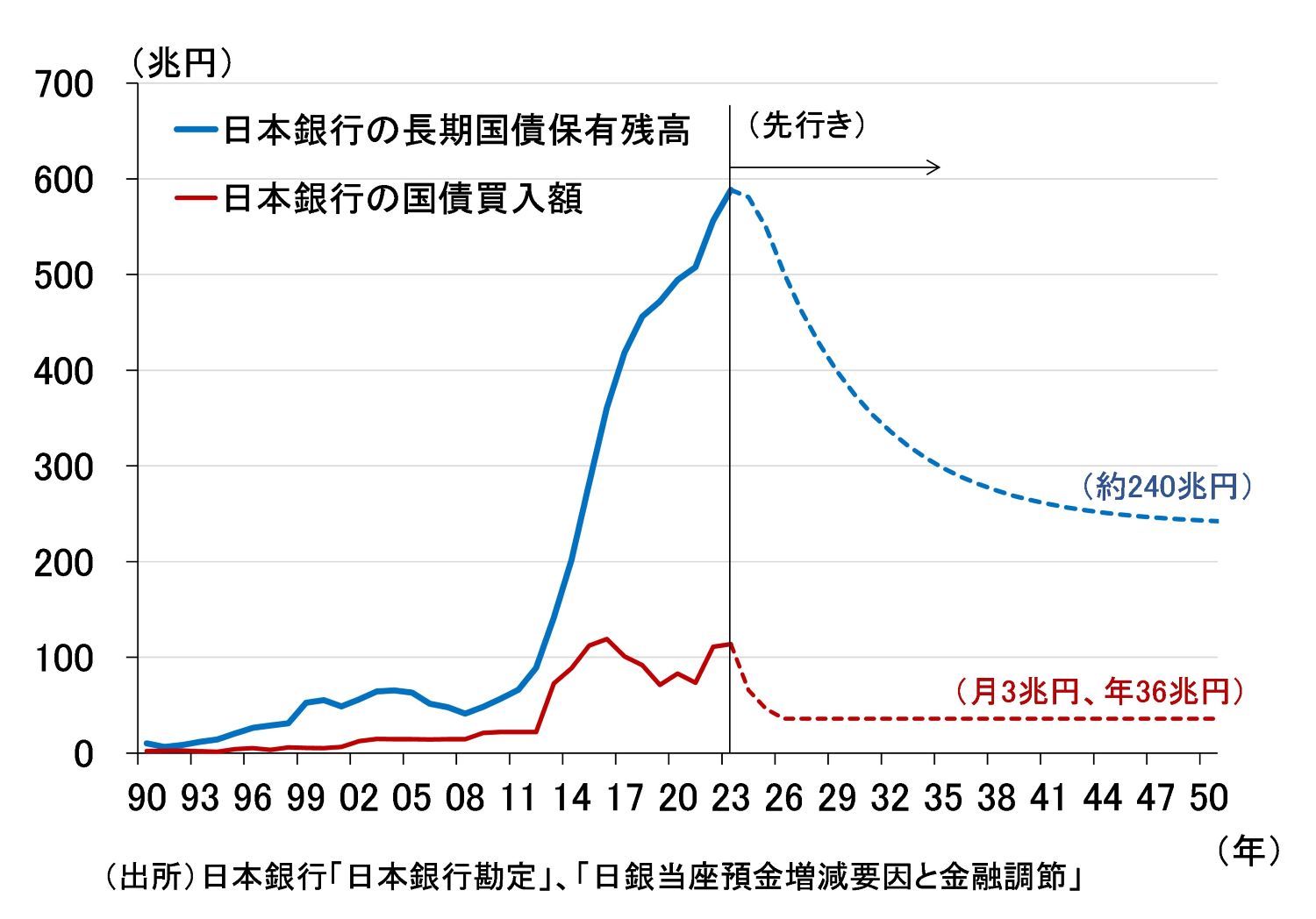

まず、続編シリーズ第一弾「日本銀行の金融政策正常化に伴う2つのリスク(1)~どのくらい利上げをすると日銀は赤字に陥るのか~」で試算した日銀の長期国債保有残高の先行きを改めて振り返っておくと、図表1の通りである。

すなわち、月額3兆円の国債買入れが続くという想定のもと、保有長期国債の平均残存期間を足もとの6.6年で固定して、日銀の長期国債保有残高の先行きを簡易的に計算すると、中長期的に240兆円程度に収束していく。

図表1 日本銀行の国債買入れと長期国債保有残高

ちなみに、海外主要中銀では、資産サイドにある国債の保有残高をどういった水準にしていくかではなく、与えられた使命との整合性に鑑み、まず負債サイドにある準備預金の最適な水準を決定し、その裏側でどういう資産を保有すべきかを検討している。その準備預金の最適水準とは、金融調節によって短期金利をコントロールでき、かつ短期金利を不安定化させない程度に潤沢な準備預金の最小値と整理することができる。

主流となっている手法は、金融機関を準備預金の需要主体と見なし、その需要曲線を計測して最適な準備預金水準を見出すというものである。具体的には、計測された需要曲線を、準備預金の変化に対して金利が感応的な資金不足の状態である「希少(Scarce)」、逆に資金が潤沢過ぎて準備預金に金利が全く反応しない状態である「過剰(Abundant)」、その中間である「十分(Ample)」の3つの領域に分け、「過剰」と「十分」の境界を特定する。

その背景にあるのは、物価安定という使命を実現するには準備預金の操作により短期金利をコントロールする必要がある一方で、金融システムの不安定化を防ぐには、ある程度潤沢な準備預金を確保する必要があるという考え方である。

例えば米国では、ニューヨーク連銀のAfonso et al.(2024)が推計しており、準備預金の民間銀行資産に対する比率が12~13%を超えると「過剰」になると報告している[1]。また、イングランド銀行(BOE)では、民間銀行の日常の決済ニーズとストレス時の潜在的な資金流出への予防としての現金保有ニーズの両方を満たす準備預金の最小値をPMRR(Preferred Minimum Range of Reserves)と呼び、準備預金がPMRRを上回れば「十分」、下回れば「過剰」になると説明している。ただし、ベイリーBOE総裁によると、その数値化が非常に難しいため、民間銀行に直接希望水準を聞いたうえで数値を特定し、その水準に向けて準備預金の縮小を進めている[2]。

日銀については、左三川・久保田・阿部・本多・鈴木・長尾・松本(2024)が[3]、Afonso et al.(2024)と同様の手法を用いて最適水準を推計している。それによると、当座預金の国内銀行の資産に対する比率が20~25%、2024年8月末の国内銀行の総資産を前提にすると280兆円程度までなら、日銀は当座預金を縮小することができると結論付けている。もっとも、左三川ほか(2024)自身も指摘する通り、バーゼルⅢなどによる規制の変化、デジタル化による潜在的な資金流出圧力など、需要曲線がシフトしている可能性には注意が必要である。

国債現存額の先行きと民間主体の国債保有余力

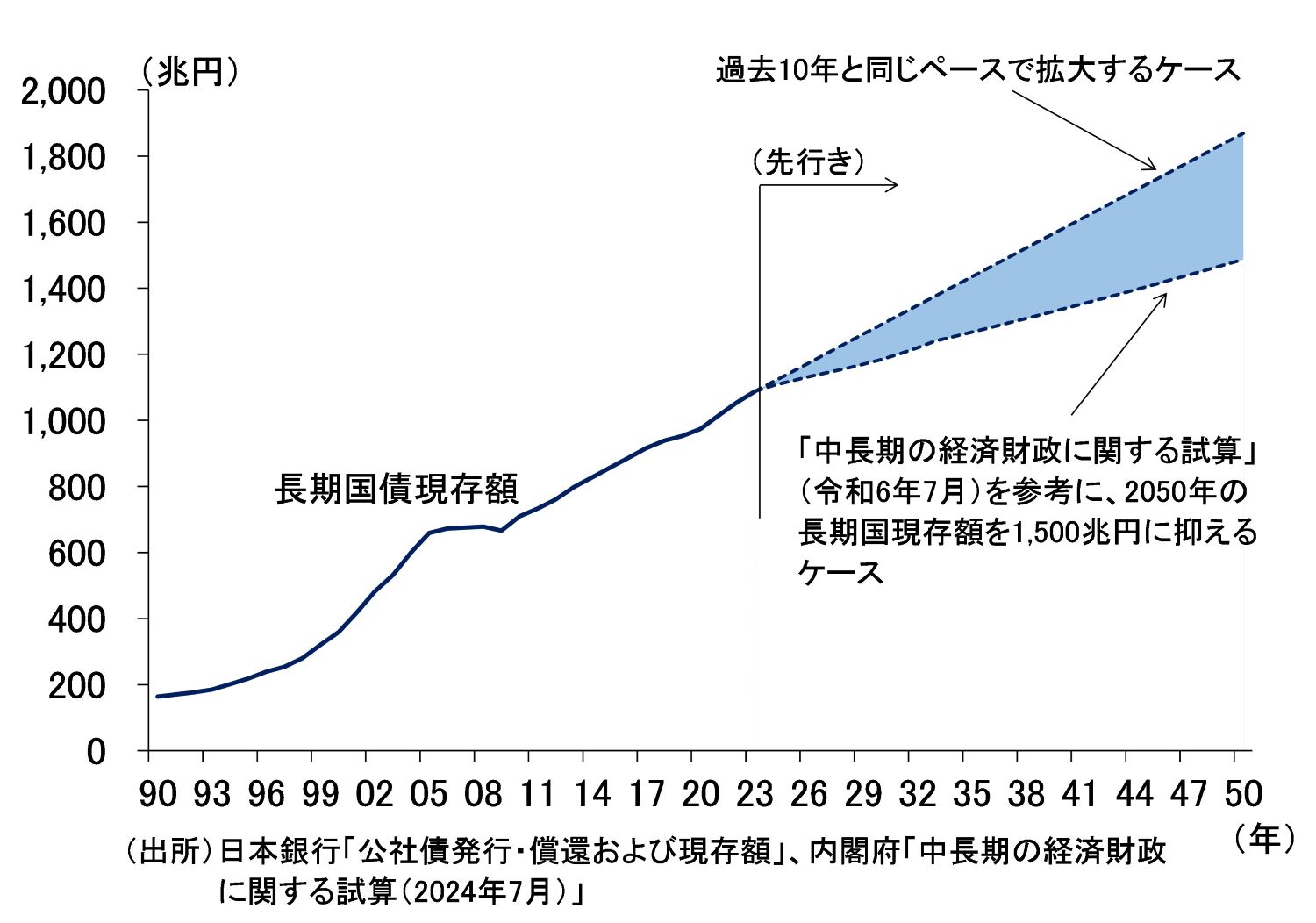

さて、日銀が月額3兆円の国債買入れを継続し、日銀の長期国債保有残高が中長期的に240兆円に向けて縮小していった場合、長期金利にどの程度の上昇圧力がかかるか試算する。まず、日銀に代わって国債を吸収せざるを得なくなる民間主体の国債保有残高を計算するため、長期国債の現存額を想定する。

日銀が公表している「公社債発行・償還および現存額」の普通国債等の現存額(以下、長期国債現存額と呼ぶ)を見ると、2024年9月時点で1,113.2兆円(額面ベース)であり、過去10年、1年当たり29兆円ずつ増加してきた。今後もこのペースで増加すると、2050年の長期国債現存額は1,870兆円に到達する(図表2)。

図表2 長期国債現存額の推移

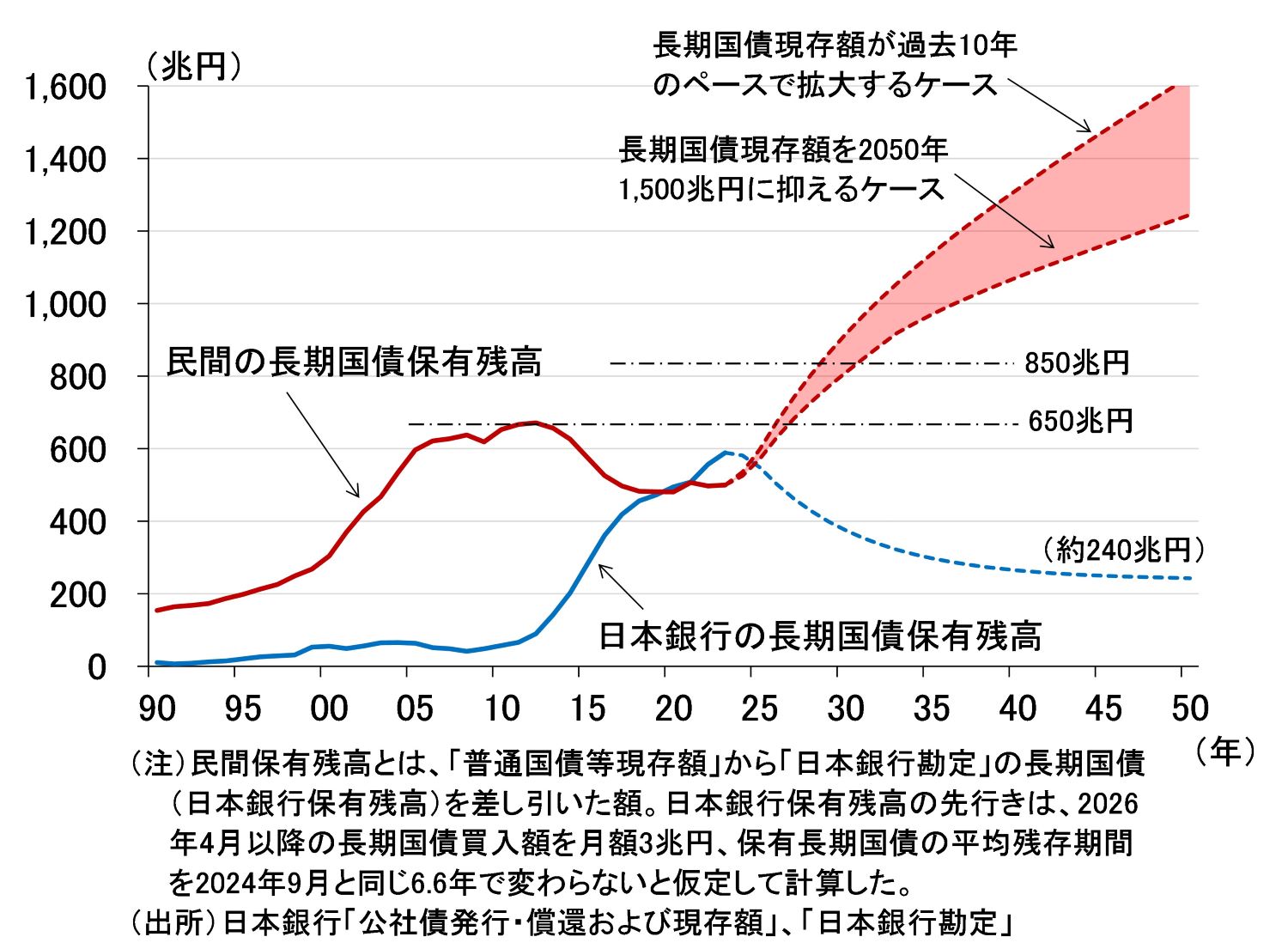

図表2では、「中長期の経済財政に関する試算」(内閣府、2024年7月)における「成長移行ケース」を参考に、2033年の政府債務が名目GDP比で154%に抑制され、その後もペースを概ね維持したまま2050年の長期国債現存額が1,500兆円に抑制されるケースを下限として図示している。図表2に示した長期国債現存額から日銀の長期国債保有残高(図表1)を差し引いた額を民間主体の長期国債保有残高とし[4]、図示したものが図表3である。

図表3 日本銀行と民間主体の長期国債保有残高

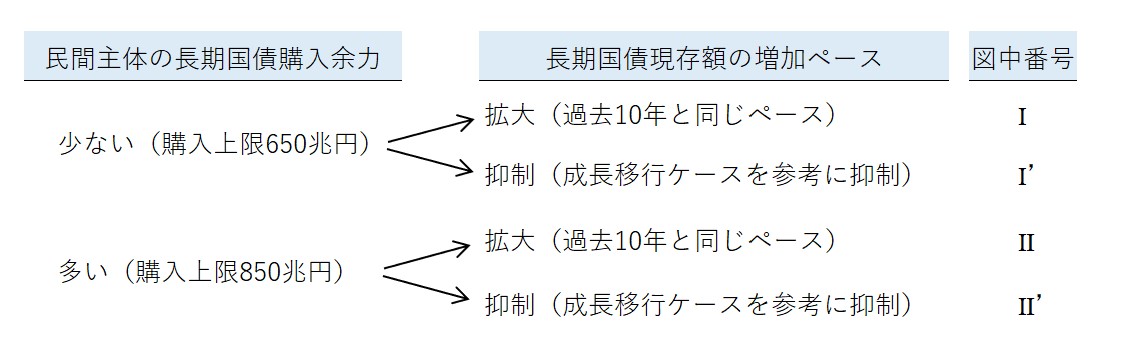

これを見ると、日銀が国債買入額を月額3兆円にして長期国債保有残高を圧縮していけば、民間の長期国債保有残高が大幅に増加せざるを得ないことが分かる。そこで問題になるのが、民間主体の国債吸収余力である。図表には650兆円と850兆円の水準に一点鎖線を引いているが、前者は異次元緩和前の民間の長期国債保有残高のピーク、後者はそれに200兆円を加えた水準で、いずれも以下で長期金利シミュレーションを行う際に使う「民間の国債購入余力の上限値」である。この上限値は長期金利を推計する際に活用する(後述)。

民間にどのくらい国債購入余力があるかという点に関しては、例えば左三川・久保田(2024)が[5]、「預金取扱金融機関」について、バーゼルⅡの金利リスク規制(IRRBB∶Interest Rate Risk in the Banking Book)に着目した分析を行い、2024年3月末を基準に100兆円超の購入余地があるとしている。もっとも、民間金融機関全体で見ると、「保険・年金基金」が異次元緩和前の2013年3月で40%、2024年3月で65%のウエイトを占めるなど、国債購入余力の限界を金融機関全体で把握するのが難しいこともあり、以下のシミュレーションでは上限値を単なる参照値という位置づけでアプリオリに設定した。

日本の長期金利(10年物)の再推計と先行きのシミュレーション

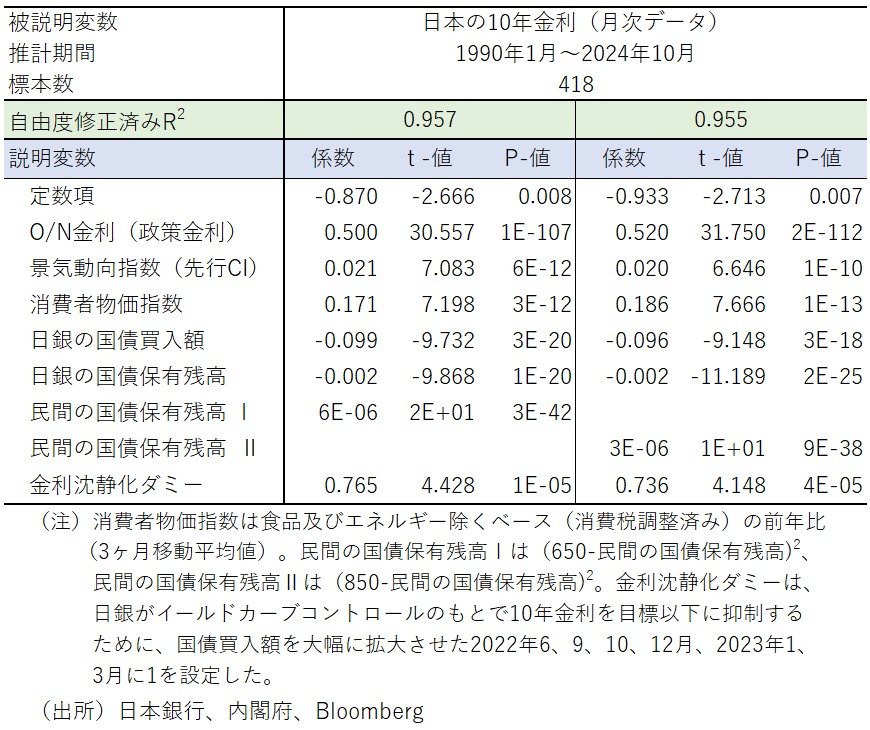

その長期金利(10年物)の推計については、民間主体の長期国債保有残高が上限値を超えると長期金利が上昇するよう説明変数に工夫を加えた2024年8月のReviewの関数形を踏襲し、データをアップデートしたうえで再推計した(図表4)。

図表4 長期金利(10年物)の推計結果

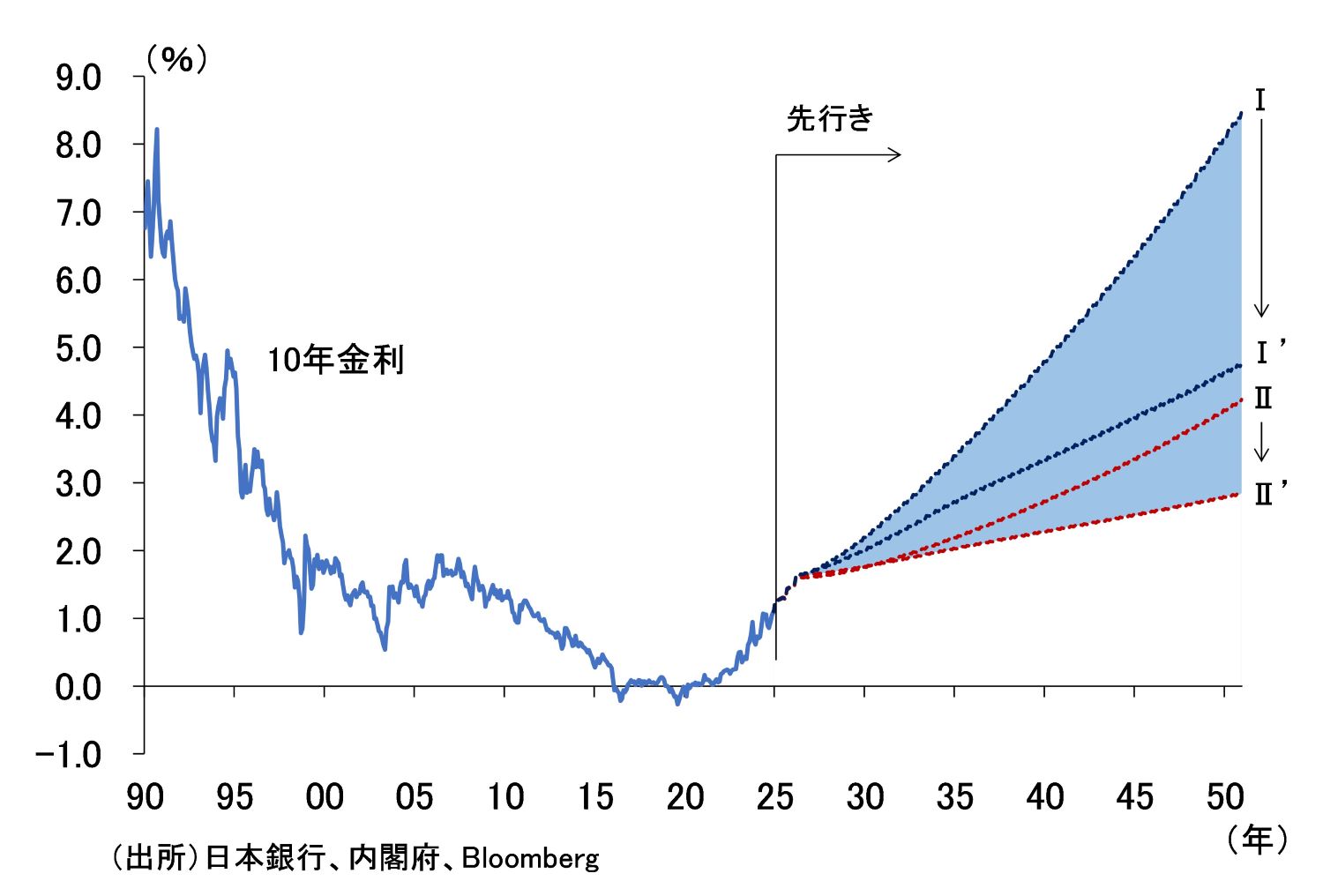

この図表4に示した推計結果を利用し、図表3の想定、さらには消費者物価上昇率を2025年後半以降2.0%、景気動向指数は潜在成長率並みのペースで上昇すると仮定したうえで、長期金利の先行きを外挿推計した結果が図表5である。

それを見ると、民間主体の長期国債購入余力の上限を低く設定した場合、長期国債現残額が過去10年と同じペースで増加を続けると(図中Ⅰ)、長期金利は2050年に8%を超える。しかし、財政拡大を抑制すれば(図中Ⅰ’)、2050年の長期金利は4%台に抑制される。また、民間主体の長期国債購入余力の上限を高く設定した場合でも、長期国債現残額が過去10年と同じペースで増加すれば(図中Ⅱ)、長期金利は2050年に4%を超えるが、財政拡大を抑制すれば(図中Ⅱ’)、2050年の長期金利は2%台後半に抑制される。

図表5 長期金利シミュレーション

このように、日銀が長期国債保有残高を圧縮していけば、国債市場の需給バランスが崩れ、長期金利に上昇圧力がかかる可能性が高い。各国の中銀は、世界金融危機や新型コロナショックなどを背景に、量的緩和によって市場の金利リスクを自らのバランスシートに移管させたが、現在、その金利リスクを徐々に解消させるプロセスに入っている。その巻き戻しをどこまで進めるのか、すなわち金利リスクの管理の在り方について、金融システム全体の問題として議論すべきであろう。

[1] Afonso, G., G. Domenico, G. La Spada, and J. C. Williams. (2024). “Scarce, abundant, or ample? A time-varying model of the reserve demand curve.” Federal Reserve Bank of New York Staff Reports, 1019.

[2] Andrew Bailey (2024). “The importance of central bank reserves by Andrew Bailey: Lecture in honour of Charles Goodhart, London School of Economics”

[3] 左三川郁子・久保田昌幸・阿部眞子・本多史・鈴木さやか・長尾建典・松本智広(2024)「日銀、当座預金を最大280兆円程度に半減可能-時変係数VARで試算、日銀は金利感応度の公表を-」日本経済研究センター2024年度金融研究報告④

[4] 日本銀行勘定の長期国債保有残高は、償却原価法に基づき、取得原価と額面金額との差額が調整された金額であり、額面表記の長期国債現存額とはベースが異なることには留意が必要である。

[5] 左三川郁子・久保田昌幸(2024)「銀行の国債買入余地100兆円超、最大限の金利リスク取れば-定期性預金へのシフトがかく乱要因に-」日本経済研究センター金融政策ウオッチ

-

-

- 元 主席研究員

- 愛宕 伸康

- 愛宕 伸康

- 研究分野・主な関心領域

-

- マクロ経済

- 金融政策

- 経済予測

- 研究プログラム

-

注目コンテンツ

-

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

GDPナウキャスティング

GDPナウキャスティング

-

国債の海外保有比率増加は何をもたらすのか

国債の海外保有比率増加は何をもたらすのか