R-2024-038

国の普通国債残高は1,000兆円を超えており、IMFデータによると、2023年における日本の債務残高(対GDP)はG7諸国で最悪の255.2%だ。このような状況のなか、首都直下地震などの巨大地震が日本で発生したら、何が起こるのか。

巨大地震に対する懸念としては、2024年8月8日において宮崎県で震度6弱(M7.1)の地震が発生し、臨時情報として、南海トラフ地震の想定震源域で巨大地震への注意喚起が初めて発令されたことは記憶に新しいのではないか。結局のところ、その後、巨大地震は起こっていないが、首都直下地震を含め、再び地震が起こる可能性は否定できない。実際、地震調査研究推進本部(文部科学省の特別機関)に設置された地震調査委員会によると、首都直下地震で想定されるマグニチュード7程度の地震の30年以内の発生確率は、70%(2020年1月24日時点)としている。2013年12月中旬、中央防災会議が公表した「首都直下地震」(東京湾北部地震M7.3)の被害想定によると、建物全壊棟数・火災焼失棟数は最大で約85万棟、死者数約1万1千人に及び、その経済的な被害は甚大で、建物・インフラ設備の損害だけで復旧費用は66.6兆円、これに(被害地内外に渡る)生産活動の低下に伴う間接被害を加えると、経済被害は約112兆円(国内総生産の約2割)に達すると試算されていた。だが、土木学会が最近(2024年4月)公表したものでは、首都直下地震が発生した場合、復興までの経済的被害が最大で約1,001兆円に達するとの試算もある。

被害予測のうち、どれが本当に妥当な試算かの判断は難しいものの、いずれかを前提とした上で、仮に2030年・2035年・2040年に首都直下地震が発生した場合、長期金利(国債の利回り)がそれ以降でどう変動するのか、あるいは、国債の利回りの確率分布がどう変化するのかの予測も重要であろう。そこで、筆者は、一橋大学大学院経済学研究科の佐藤主光教授と共同執筆した論文(「首都直下地震がマクロ経済に及ぼす影響についての分析」『経済分析』第184号に掲載)で利用した簡易なマクロ経済モデルの改良を行い、一定の前提を置き、中央防災会議の被害想定(2013年12月中旬)で暫定的な試算を行ってみた。

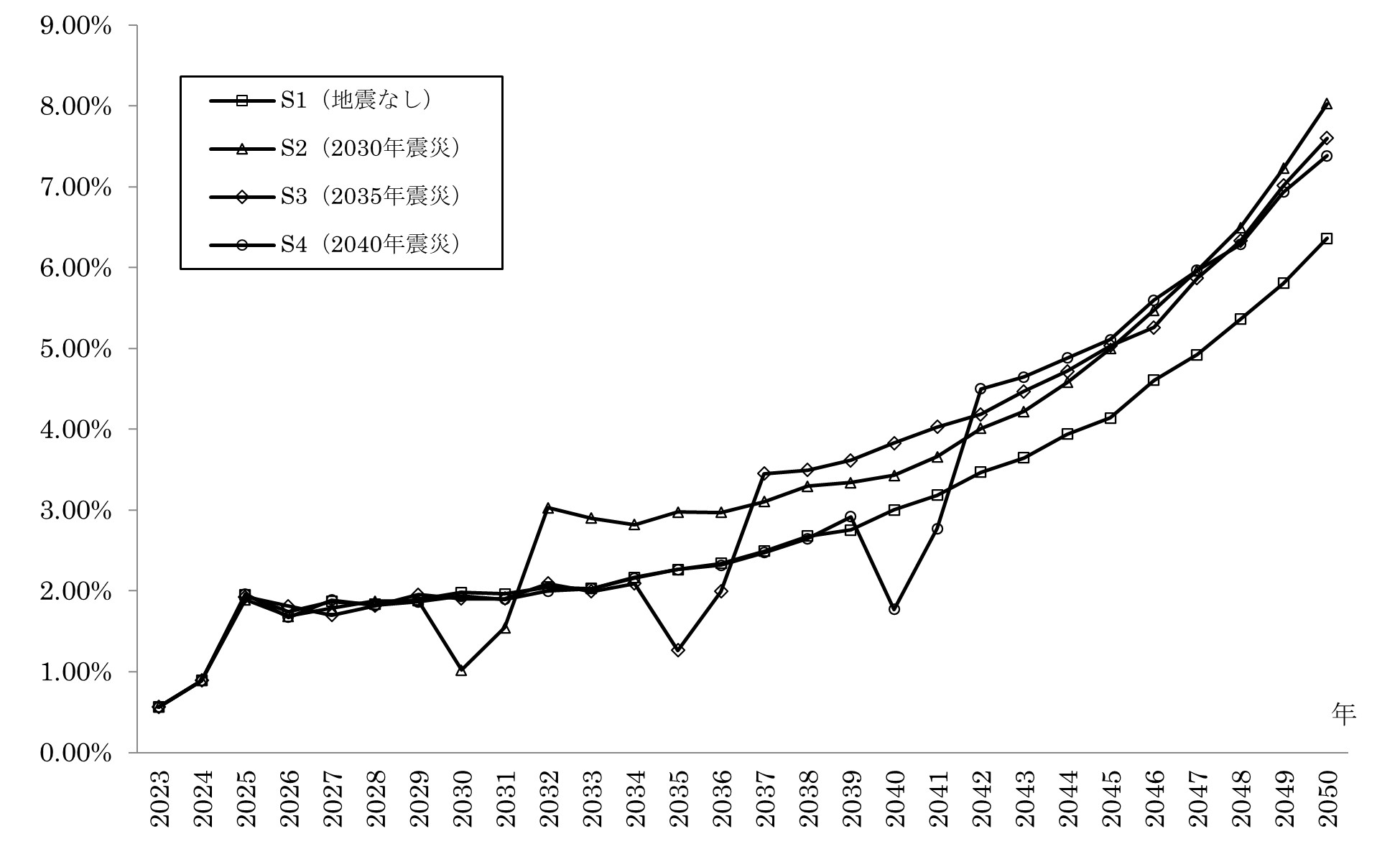

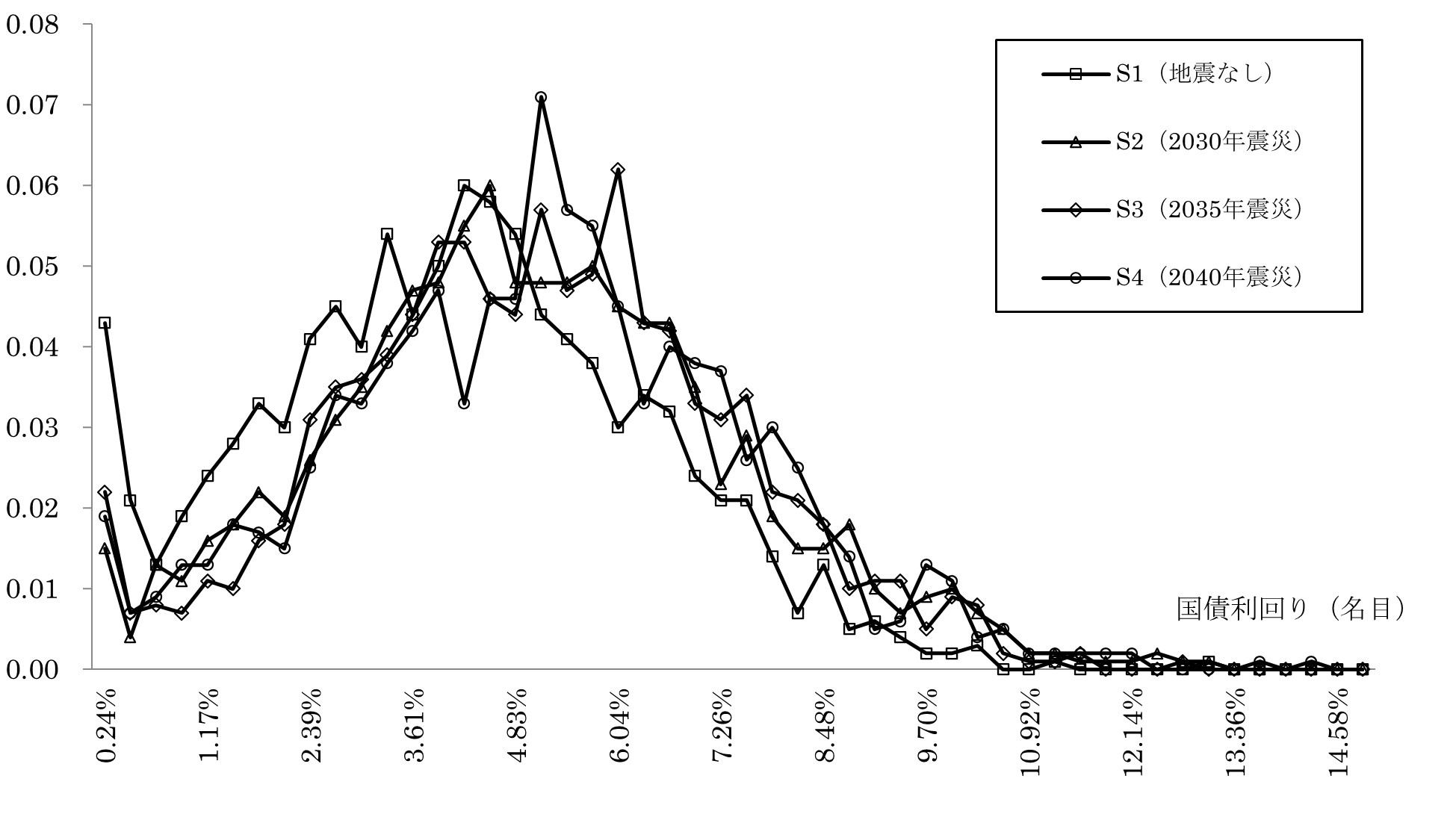

暫定的なもので今後も精査が必要な部分があるが、その試算結果が図表1および図表2である。なお、試算で利用したモデルは前述の論文(佐藤・小黒, 2011)の改良版で、モデルでは様々な不確実性を取り込むための攪乱項が存在する。この攪乱項を用いて、各シナリオでは1,000本のモンテカルロ・シミュレーション(Monte Carlo simulation)を実施しており、このReviewの図表1は、国債の利回りの平均的な推移を示す。また、図表2は、1,000本のモンテカルロ・シミュレーションから得られた、2045年での国債の利回りに関する分布を示す。

図表1:長期金利(国債の利回り)の推移

(出所)筆者作成

図表2:2045年時点での長期金利(国債の利回り)の分布

(出所)筆者作成

では、図表1や図表2から何が読み取れるのか。まず、図表1だが、この図表をみると、2030年・2035年・2040年に首都直下地震が起こるシナリオでは、地震が無かったシナリオと比較して、震災時は一時的に長期金利(国債の利回り)が低下するものの、それ以降の長期金利は1%ポイント程度も上昇する可能性が高いということだ。

首都直下地震が無かったシナリオでも、2024年の長期金利は1%未満だが、それが2050年に向けて、長期金利が上昇していく。その上昇のトレンドが、震災後は加速するということを意味する。

これは、図表2からも確認できる。この図表は2045年での長期金利(国債の利回り)の分布を示すが、2030年・2035年・2040年に首都直下地震が起こるシナリオでは、地震が無かったシナリオと比較して、分布が右側にシフトしている。この図表から、2045年の長期金利が3%以上となる確率を計算すると、地震無しのシナリオでは約66%の確率に過ぎなかったものが、2030年・2035年・2040年に首都直下地震が起こるシナリオでは約79%の確率に上昇する。同様に、2045年の長期金利が5%以上となる確率を計算すると、地震無しのシナリオは約34%の確率だが、2030年は約49%、2035年は約52%、2040年は約55%の確率に上昇する。

日本経済はいまデフレを脱却し、インフレ経済に転換し始めている。現在のところ、長期金利は0.8%程度だが、日銀も金融政策の正常化を徐々に始めており、長期金利の上昇に伴い、今後は国債の利払い費も増加することが見込まれる。

このような状況のなか、首都直下地震や南海トラフ地震が発生したら、国債の利払い費や財政赤字はどうなるのか。最近流行のSDGs(Sustainable Development Goals:持続可能な開発目標)では、将来世代に対する責任や持続可能性(Sustainability)も重視されているが、財政にも“S”が必要なはずだ。巨大震災の後では大規模な国債発行を行ってでも復興することが求められる可能性が高く、このための財政基盤も強化しておく視点が欠かせない。財政安全保障の観点から、それに対応可能な財政的な余力を備えておくことも重要ではないか。

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

トランプ政権と白人福音派

トランプ政権と白人福音派

-

【動画:開催報告】セミナー「2026年の中国経済 ー政策・市場・地政学から読み解く“チャイナリスク”」

【動画:開催報告】セミナー「2026年の中国経済 ー政策・市場・地政学から読み解く“チャイナリスク”」

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

【論考】東京都の「日本人」人口は2021年をピークに既に減少局面か-「東京一極集中」終焉の兆候-

【論考】東京都の「日本人」人口は2021年をピークに既に減少局面か-「東京一極集中」終焉の兆候-

-

【論考】ハードルの下がった衆院定数削減問題――多党化の流れは止まったのか

【論考】ハードルの下がった衆院定数削減問題――多党化の流れは止まったのか