X-2025-013

|

税・社会保障研究 レビュー・論考・コラム 令和7年4月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

人口減少や少子高齢化が進展し、社会保障関係費の膨張などで財政赤字が恒常化する中、政府の債務残高(対GDP比)は200%を超え、日本の財政は厳しい状況が続いてきた。膨張する社会保障関係費のうち、年金については2004年の制度改革により「マクロ経済スライド」が導入され、年金給付費(対GDP比)は概ね一定に抑制でき、安定的に推移する自動調整メカニズムが既に存在する。他方、医療や介護にはその支出の伸びを名目GDP成長率の範囲内に留める自動調整メカニズムが存在せず、団塊の世代がすべて75歳以上の後期高齢者となる2025年以降では、社会保障関係費の主な懸案事項は、医療費と介護費の膨張であると考えられてきた。

しかし、デフレ経済からインフレ経済への転換が進む中で、この常識に変化が生じている。実際、2024年度における国の予算(一般会計当初予算)の社会保障関係費を見ると、診療報酬と介護報酬の同時改定の影響もあり、医療費の伸び率は1.0%、介護費の伸び率は0.9%となったが、2025年度の伸び率はそれぞれ0.8%と0.2%である。他方で、名目GDP成長率の予測は2024年度が3.0%(実績見込み2.9%)、2025年度が2.7%となっている。

この結果、「名目GDP成長率>医療費の伸び率(介護費の伸び率)」という関係が成立し、医療費や介護費の対GDP比は2年連続で縮減する可能性が高まっている。名目GDP成長率が高止まりする要因の一つが、2%を超えるインフレ率(消費者物価指数)の影響である。その結果として、現状では名目GDP成長率と医療費の伸び率のギャップが約2%となり、この状況が10年継続すれば、医療費(対GDP比)は約2割縮小する可能性もある。

デフレ経済の下では、基本的に「医療費の伸び率>名目GDP成長率」であり、小泉政権下で診療報酬のマイナス改定が行われた時でも、医療費(対GDP比)は上昇していた。しかし、インフレ経済に転換した今、本格的に医療費(対GDP比)が縮小に転じることになれば、それは大きな転換点となる。この意味で、インフレ局面においては、これまでのデフレ経済下で通用してきた政策パラダイムを再点検する作業が不可欠かもしれない。

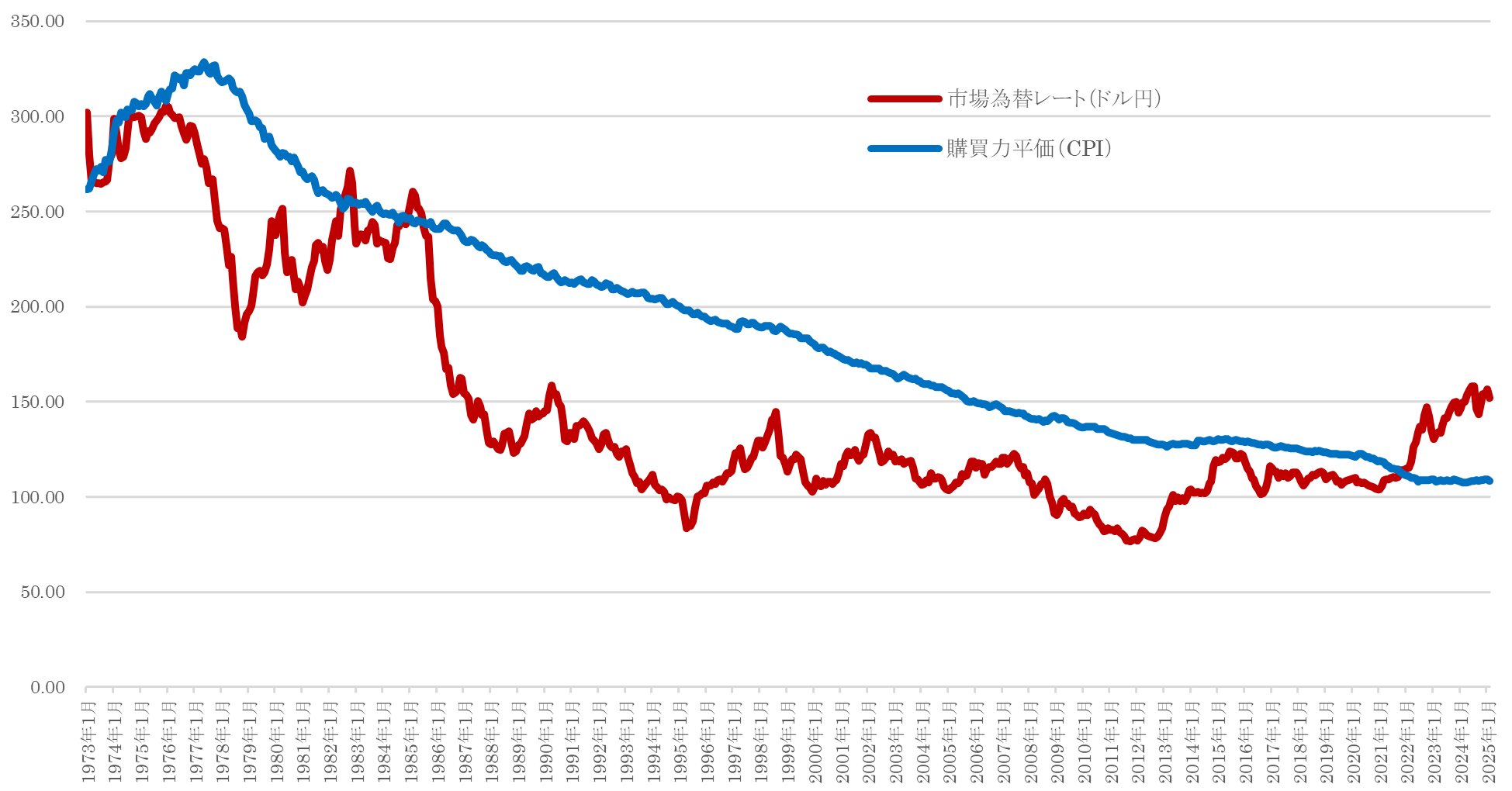

では、現在のインフレ基調が継続する確率はどの程度なのか。将来の予測は困難だが、この点を考察する際の一つの手がかりが、市場為替レートと購買力平価の乖離率である。

数年前までドル円レートは1ドル=100円前後であったが、2022年以降、急速な円安が進行し、一時は1ドル=160円を超える水準となった。円安は輸入物価の上昇を通じて国内のインフレ圧力を高める要因の一つである。しかし、このインフレ圧力を見定めるためには、為替市場の動向を見るだけでは不十分であり、購買力平価(PPP:Purchasing Power Parity)を考慮する必要がある。

購買力平価とは、異なる国や地域における通貨の購買力を比較する指標であり、例えば、アメリカのビッグマックが約6ドル、日本のビッグマックが480円であれば、ビッグマック価格を基準とする購買力平価(ドル円レート)は1ドル=80円となる。ただし、購買力平価の厳密な試算は難しく、様々な財・サービスの価格を比較する必要があるため、各種レポートでは1ドル=90円〜130円という推計が多いと思われる。仮に、購買力平価の妥当な値をその平均の1ドル=110円とすると、市場為替レートが1ドル=150円の時、その乖離率は約36%(=40円÷110円)にも達する。

図表:市場為替レートと購買力平価の推移

(出所)国際通貨研究所データから筆者作成

この乖離率は何を意味するのか。市場為替レートと購買力平価は、貿易取引などの裁定を通じて互いに引き合う関係にあるため、中長期的には以下の3つのシナリオが考えられる。

①市場為替レートが購買力平価に寄っていく

②購買力平価が市場為替レートに寄っていく

③両者が互いに寄っていく

現状の日本経済の競争力低下や構造的な貿易赤字を鑑みると、一時的に市場為替レートが1ドル=130円程度に戻る可能性はあると思われる。しかし、恒常的に1ドル=110円以下に戻るシナリオ(①)は実現しにくいのではないか。その場合、シナリオ②やシナリオ③の実現確率が高いことになる。どちらのシナリオでも、それは購買力平価(=日本の物価÷アメリカの物価)の値が上昇し、市場為替レートに寄っていくことを意味する。購買力平価の値が上昇するためには、日本のインフレ率がアメリカよりも高い状況が継続する必要がある。

現在、米中対立やロシア・ウクライナ戦争など国際秩序の変容を背景に、経済安全保障の観点からグローバル経済の分断が進行しつつある。また、日米間の金利差拡大、貿易赤字の常態化(デジタル貿易赤字を含む)など、日本経済の構造的な変化が円安を定着させ、インフレ圧力を持続させる要因となっている。

加えて、急速な人口減少が進む日本では、すでに本格的な人手不足経済に突入しており、今後は賃金上昇の圧力も高まるだろう。こうした賃金上昇が物価上昇を生み、連鎖する「賃金ー物価スパイラル」のような構図が生じれば、インフレ率が恒常的に高止まりすることも考えられる。このほか、市場為替レートと購買力平価の相互作用も踏まえると、現在の円安やインフレが一時的なものとする予測は楽観的に過ぎる可能性もある。

以上の変化を鑑みると、日本経済は中長期的にはインフレ基調を維持する可能性がある。その場合、医療費や介護費の対GDP比が縮減し、社会保障費の財政負担が軽減されることは、財政再建に向けた好機となる可能性がある。しかし、この好機を生かして社会保障や産業構造の改革を進めなければ、中長期的な財政健全化と国民生活の安定という課題は依然として解決しないままである。

特に懸念されるのは、高齢化が今後さらに進む中でも、医療・介護需要が実質的に減るわけではないという点である。医療や介護に係る費用の対GDP比が低下するという現象は、あくまで名目GDPがインフレによって押し上げられることの副産物に過ぎない。医療や介護の現場においては、人手不足と高齢患者の増加によるサービス需要の拡張が続いており、その質と量の確保をどう図るのかが依然として主要な課題である。

また、インフレが恒常化すれば、国民生活への負担も増大し、特に低所得者層における実質購買力の低下が懸念される。関係省庁は、こうした経済環境の変化を見据えた適切な施策を立案する必要がある。具体的には、持続的な賃金上昇を伴う経済成長を促進し、同時にインフレによる社会的不公平を是正するための政策を講じることが重要である。加えて、円安がもたらす国際競争力の低下を抑制するための産業政策を再構築することも求められる。いずれにせよ、インフレの継続が日本経済や財政にとって改革の好機となるのか、それとも新たな課題を生むのか——その行方は、今後の政策の舵取りに委ねられている。

-

-

- 元 研究主幹/法政大学経済学部教授

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プログラム

-

注目コンテンツ

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

消費税逆進性対策 ― なぜ軽減税率ではなく給付付き税額控除なのか

消費税逆進性対策 ― なぜ軽減税率ではなく給付付き税額控除なのか

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回