R-2024-114

| 1.標準報酬月額上限引き上げが年金改正項目に 2.標準報酬の仕組みと問題点 3.標準報酬月額上限の引き上げの是非 |

標準報酬月額上限引き上げが年金改正項目に

今通常国会(第217回)に年金改正法案の提出が予定されており、標準報酬月額の上限引き上げが改正項目の一つに上がっている。社会保険において保険料を算出する際、賃金そのものではなく「標準報酬」という独特の定義が用いられている。例えば、賃金が25万円から 27万円の幅にあれば、標準報酬月額は26万円となる。こうした幅は年金において32等級あり、下限は1等級の8.8万円、上限は32等級の65万円である。賃金63.5万円以上で標準報酬月額は65万円となる。厚生労働省は、今回の改正によって75万円への上限引き上げを目指している。

もっとも、引き上げを論ずる以前に、そもそも標準報酬という仕組みを使い続けること自体が検証されるべきであろう。標準報酬は、給与を手計算し、1人の人間が週5日9時−5時で1つの事業所に通う時代であれば保険料算出を簡素化するという点において合理性があったかもしれない。しかし、働き方が多様化し、コンピューターの活用が当たり前の現在においては弊害が目立ち、検証が加えられるべきである。以下では、標準報酬という仕組みの問題点を整理しつつ、その問題点はいったん脇に置き、引き上げの是非について考察した。

標準報酬の仕組みと問題点

第1の問題点は、実際に支払われる賃金との乖離である。原因は大きく3つあり、1つは、標準報酬月額の算出方法にある。標準報酬月額は、4月〜6月の3カ月の賃金の平均を32の等級に当てはめることによって求められる。7月に、事業主は従業員の標準報酬月額を日本年金機構に報告し、9月から翌年8月までの1年間、それが用いられる。仮に7月以降に賃金に変動があってもそれが大幅なものでなければ、標準報酬月額はそのままである。変えずに済んでラクともいえるが実態と乖離した状態が続くことになる。

2つめは、上限が、年収ではなく、標準報酬月額と標準賞与それぞれに設けられていることである。賞与にも保険料がかかり「標準賞与」と呼ばれる。賞与については等級に割り振られることなく、実際の額がほぼそのまま使われるものの、やはり上限があり、1回の支給につき150万円である。

例えば、AとBの2人がおり、いずれも年収960万円とする。Aの年収内訳は、月給56万円、賞与300万円(150万円×2回)とする。標準報酬月額と標準賞与の1年間の合計は年収と同じ960万円である。他方、Bは、月給81万円、賞与なしとする。1年間の標準報酬月額の合計は780万円(65万円×12カ月)である。このように同じ年収であっても、月給と賞与の割合によって、社会保険料がかかる金額に180万円もの差が生じるのは合理的ではない。

3つめは、複数事業所で勤務する際、賃金が合算されない場合がほとんどとみられることである[1]。賃金が合算されるためには、それぞれの事業所において厚生年金保険の適用要件を満たすことが前提となるが、そのハードルは高い。適用要件は、①週労働時間20時間以上、②賃金月額8.8万円以上、③雇用期間見込み2か月以上、および、④学生ではない、これら全てである。複数事業所に勤務しつつ、とりわけ週労働時間20時間以上をそれぞれの事業所で充足するのは、かなり難しい。

第2の問題点は、標準報酬月額に通勤定期代も算入されるルールになっていることである。標準報酬月額の等級は2〜3万円刻みなので、通勤定期代によって等級が1つ上がるといった事態もままあるだろう。こうした負担に加え、2つの問題を指摘できる。1つは、同じ賃金の従業員間の公平性である。同じ賃金であっても、遠方から通勤する従業員は通勤定期代が嵩む分、社会保険料負担は重くなる。これが公平であるとはいいにくい。もう1つは、通勤手当を非課税とする所得税の発想との不整合に伴う煩雑さである。

第3の問題点は、いったん計算した標準報酬月額を1年間使い続けることに伴い、事務的な不都合が生じ得ることである。例えば、厚生年金保険に加入しているパート従業員が、ある月にシフトが入っていなかったとする。給与の支払いはなくとも、事業主は厚生年金保険料の本人負担分をその従業員から徴収しなければならない。事業主は、その従業員に連絡をとり、厚生年金保険料の本人負担分を振り込んでもらう必要がある。翻って、源泉所得税であれば、所得が発生した時点でその所得に税率をかけて税額を算出するので、こうした事態は生じない。

第4の問題点は、事業主にとっての手続きの煩雑さである。事業主は、従業員の給料から社会保険料を天引きしているだけではない。源泉所得税、住民税、雇用保険料それぞれの天引きも行なっている。源泉所得税は、前述のように月々の給与と都度の賞与から徴収されている。厚生年金保険料も、本来、そこに18.3%の2分の1をかければ良いだけのはずである。

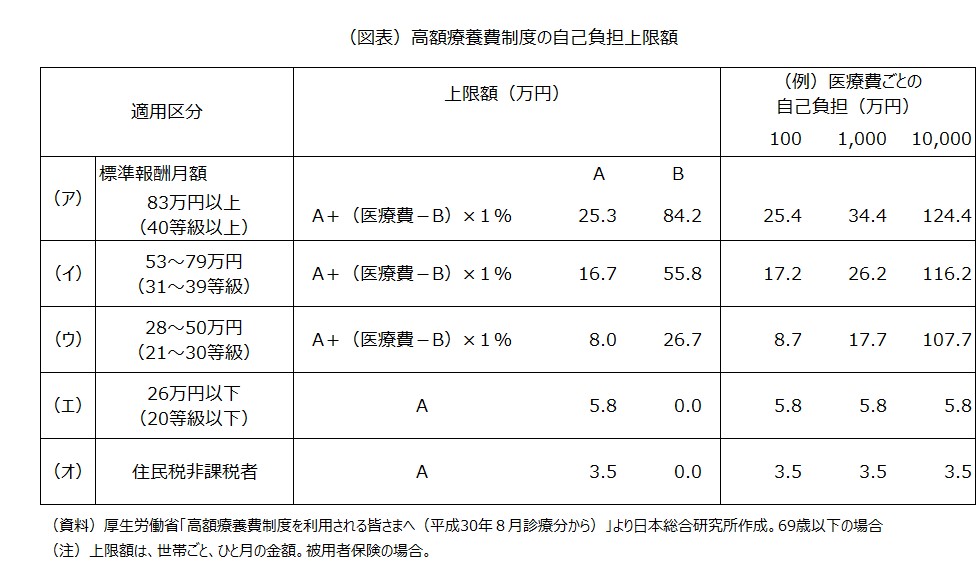

第5の問題点は、高額療養費制度における不合理である。医療保険の自己負担割合は、例えば69歳以下であれば3割であるが[2]、高額医療費については家計の負担軽減のために上限が設けられている。それが高額療養費制度である(図表)。被保険者の負担能力を5段階に分けたうえで、負担能力が高くなるほど上限が高くなるように設定されており、負担能力を測る尺度として標準報酬月額が用いられている。なお、医療保険において標準報酬月額の上限は50等級139万円となっている。

それによって生じる問題として、主に2つ指摘できる。1つは、自己負担が非連続的となっていることである。例えば、ある月に1,000万円の医療費がかかったとする。自己負担は20等級だと5.8万円である。それに対し21等級だと17.7万円となる。このように等級が1つ異なるだけで自己負担に約12万円の差が生じるのは合理的ではない。仮に負担能力によって自己負担に差を設けるとしても[3]、こうした非連続的な形状ではなく、連続的な形状とすべきであろう。

もう1つは、同じ年収であっても月給と賞与の割合によって自己負担に差が生じることである。例えば、高額療養費制度においては、前出の月給56万円・賞与300万円のAさんは有利になり、月給81万円・賞与なしのBさんは不利になる。Aさんは32等級なので区分(イ)、Bさんは40等級で区分(ア)になる。賃金81万円から85.5万円が40等級である。あるいは、2つの事業所に勤務しつつ賃金が合算されていない場合も高額療養費制度において有利になる。経済力の尺度に収入が使われるとしても、本来は、年収が用いられるべきであろう。

標準報酬月額上限の引き上げの是非

以上のように、標準報酬という仕組み自体に深刻な問題点がある。それらをいったん脇に置いて今回の年金改正へと議論を進めると、65万円から75万円への上限引き上げも、手放しで肯定できるようなものではない。それは、次の4つの理由による。

第1に、年金財政への要請との逆行である。現在、年金の給付規模は53.4兆円、対GDP比9.3%におよんでいる(2022年度)。「100年安心」が謳われた2004年の年金改正では、少子高齢化が進むもとでも年金財政を持続可能なものとするべく、段階的に給付抑制を図る仕組みとしてマクロ経済スライドが導入された。給付抑制は不可避である。ところが、その後マクロ経済スライドは目論見通りには機能してこなかった。名目下限措置という構造上の欠陥があったためである。厚生労働省は欠陥是正の必要性を認識し、政治にシグナルを送ったこともあったが、政治の側はそれを受け止めてこなかった(西沢(2016))。今回の改正でもそうした構図は改まっていない。年金改正において最優先で取り組まれるべきは給付抑制である。標準報酬月額の上限引き上げは、給付規模の拡大であり、それと逆行する。

第2に、しばしば指摘されるように経済にマイナスの影響をもたらす。標準報酬月額の上限を75万円に引き上げた場合、厚生労働省試算によれば、労使計で4,300億円の負担増となる[4]。本人負担の増加は、家計の可処分所得の減少となる。事業主負担の増加は、総人件費の中から捻出されるとなれば賃下げ・正規雇用抑制要因となり、価格に転嫁されるとなれば家計の購買力や国際的な価格競争力の低下につながる。ましてや、予定されている負担増はこれだけではない。2026年度からは、子ども・子育て支援金も導入される。子ども・子育て支援金は、健康保険料に上乗せされ、その総額は、2026年度6,000億円、27年度8,000億円、28年度1兆円と想定されている。

第3に、上限引き上げは対象者にとっての利益であると説明されるならば、それは詭弁である。厚生労働省の資料には、上限引き上げによって「厚生年金受給者全体の将来の給付水準も上昇する」[5]とある。厚生年金受給者全体に利益が均霑(きんてん、平等に恩恵を受けること)するということは、上限引き上げの対象者にとって、Δ保険料負担>Δ年金給付(Δは増分)であることを意味する。対象者は、年収1,080万円程度(65万円×12カ月+300万円)以上の層であり、保険料負担には、本人負担のみならず、事業主負担、および、自ら運用していれば得られたと考えられる利子・配当・譲渡益といった収益を含む。上限引き上げは、対象者にとって負担と給付が見合わない、半ば課税である。そのことが正直に説明されなければならない。

第4に、上限引き上げの理由が、前掲のように「厚生年金受給者全体のため」というのであれば理解の余地はあるものの、在職老齢年金制度の見直し財源の確保が紛れ込んでいるとするならば筋違いである。在職老齢年金制度(在老)とは、賃金と報酬比例年金の合計が50万円を超えると、賃金1万円増につき報酬比例年金5,000円の割合で支給停止となる仕組みである。報酬比例年金は、平均的な賃金で40年間勤務した場合、月9万円強が給付される。現在、支給停止者数50万人、支給停止対象額約4,500億円(2022年度)となっている。

在老に対しては、高齢者の就労意欲の阻害要因になっているなど、かねてより批判が多い。そこで、今回の年金改正においては、制度の廃止とまではいかずとも、支給停止基準額を50万円から62万円に引き上げる案が示されている。廃止となれば、年金財政に4,500億円の穴が空いてしまうが、支給停止基準額の引き上げであれば、年金財政へのダメージも少ない。とはいえ、それでも穴が空くことに変わりはない。

そのため、標準報酬月額の上限引き上げによってもたらされる年金財政への寄与と在老見直しとがセットであると目されている。もっとも、在老を年金受給世代にとってより寛大になるように見直し、その分年金財政に穴が空くのであれば、その穴埋め財源は年金受給世代内において賄われ、現役世代への皺寄せは極力回避されるべきである。そうした観点から、本来あるべき財源確保策の有力候補は、多方面から提案されているように公的年金等控除の見直しを通じた税収増である。これであれば年金受給世代内からの財源捻出となる。例えば、佐藤(2025)は、公的年金等控除の「税額控除化」による財源捻出を提言している。もっとも、在老と年金税制をセットで議論するという機運は政府内に見られない。

標準報酬という1つの項目をとりあげても、上記のように論点は多岐にわたる。掘り下げた議論のためには、社会保険と税を理論と執行の両面から一体的に扱うことが不可欠である。そうした認識のもと、年金改正法案の今国会提出すらも不透明な模様であるが、会期中はもちろん会期後も含め、議論のための十分な時間の確保が期待される。

参考文献

佐藤主光(2025)「在職老齢年金制度を契機とした税と保険の役割分担」東京財団政策研究所Review https://www.tkfd.or.jp/research/detail.php?id=4692

西沢和彦(2016)「マクロ経済スライドの名目下限措置廃止を」リサーチ・フォーカスNo.2015-051 https://www.jri.co.jp/MediaLibrary/file/report/researchfocus/pdf/8677.pdf

西沢和彦(2024)「2025年の年金改正のポイント」東京財団政策研究所Review https://www.tkfd.or.jp/research/detail.php?id=4622

[1] 従業員規模51人以上の場合。50人以下の場合はこれと異なる。

[2] 未就学児の自己負担割合は2割。

[3] 差を設けること自体も論点である。

[4] 第21回社会保障審議会年金部会2024年11月25日資料3、P14。https://www.mhlw.go.jp/content/12401000/001337885.pdf

[5] 第21回年金部会資料3、P11。

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

-

【政策研究】少子化対策のあり方 ―財源問題を中心に―

【政策研究】少子化対策のあり方 ―財源問題を中心に―