R-2024-106

| ・はじめに ・在職老齢年金をどうするか? ・公的年金等控除の減額 ・「払うものは払い、取るものは取る」 ・保険と税の役割 ・簡単な試算 ・おわりに |

はじめに

公的年金制度の改革の一環として「在職老齢年金制度」を巡る議論が活発になっている。65歳以上の高齢者が在職する場合、賃金と(基礎年金部分を除いた)厚生年金の合計額が50万円(24年度)以上になると超過分の2分の1相当の厚生年金部分が減額(支給停止)、一定額を超えると全額カットされる仕組みである。働く65歳以上の16%が支給停止になっており、その金額は4500億円余りに上る(厚生労働省社会保障審議会年金部会資料(2024年11月25日)。この制度が就労に係る実効税率(所得税・住民税の他、社会保険料や給付カットを織り込んだ税率)を高めることは前回のReviewで述べた通りである。歴史的には公的年金の支給対象が退職者であり、在職する高齢者への支給(在職老齢年金)が「例学的」と見なされていた。しかし、就労は個人の選択による。このため高齢者の就労の誘因を阻害するという批判も少なくない。実際、内閣府の「生活設計と年金に関する世論調査」(2023年11月調査)によると「厚生年金を受け取る年齢になったときの働き方 」 という問いに対して 「年金額が減らないように就業時間を調整しながら会社などで働く 」 との回答割合が全体で 44.4%になっている。在職老齢年金制度による「働き損」が意識されていることが伺える。しかし、高齢者の就業調整は人手不足を一層悪化させかねない。企業等からも「今後、高齢者の賃金も上昇していく傾向にある。高齢者就業が十分に進まないと、サービスや製品の供給に支障が出かねない」との声も上がっているという(厚生労働省社会保障審議会年金部会資料(2024年11月25日))。

在職老齢年金をどうするか?

この問題は以前から論じられていた。政府は基本方針2019の中で「在職老齢年金制度について、公平性に留意した上で、就労意欲を阻害しない観点から、将来的な制度の廃止も展望しつつ・・・速やかに制度の見直しを行う」としていた。とはいえ令和2年年金制度改正では60~64歳については支給を減額する基準額を28万円 から当時の 65歳以上と同じ47万円に引き上げるといった改正に留まった。

2025年の年金制度改正に向けて改めて「働き方に中立的な年金制度の構築」に向けた機運が高まってきた。経団連は「極力多くの高齢者に引き続き経済活動に参加いただき、社会保障をはじめ社会を支える側に立ってもらうことが今後一層重要となる」との観点から在職老齢年金制度について「まずは対象者の縮小にとどめ、30年改正で廃止に向けて本格的に検討すべき」と主張する。自民党の社会保障制度調査会も在職老齢年金の将来的な廃止を視野に入れた提言をまとめている(2024年12月18日)。こうした状況を受け、厚生労働省は、年金の減額が始まる基準額を62万円まで上げる方向で調整、2026年4月の実施で検討しているという。ただし、増える年金給付の財源をどのように賄うかという課題がある。例えば、基準額を62万円とすれば在職する高齢者への年金額は約2,200億円増加する。制度の全廃に要する財源は4,500億円余りだ。仮に保険料の月額上限(現行65万円)を引き上げるならば現在の現役世代の負担増になる。他方、財源確保のため保険料を増やさないと現在の低中所得者、あるいは将来の受給世代の給付水準を減じかねない。「高所得者優遇との批判が生じうることも踏まえて検討する必要がある」という(財政制度等審議会「令和2年度予算の編成等に関する建議」(2019年11月25日))。このように在職老齢年金制度の見直しは高齢者の就労促進と現役世代の保険料増や(現在もしくは将来の)給付削減による不公平というトレードオフ(背反関係)を伴うようにも見える。しかし、このトレードは必然なのだろうか?

公的年金等控除の減額

在職老齢年金制度の問題を年金制度の中で完結する必要はない。東京財団政策研究所Review等においても公的年金等控除の縮減で財源を確保する提言が出されてきた[1]。公的年金等控除は2018年度税制改正で見直され、基礎控除が一律10万円増額されたことに伴い最低控除額が120万円から110万円に引き下げられた。年金以外の所得1,000万円超の年金受給者については更に減額される。更に公的年金等収入が1,000万円を超える層においては給与所得控除同様、上限(195万5千円)が設けられた。ただし、基礎控除と合わせて(控除額が減ったという意味で)負担増になるのは20万人程度と年金受給者全体(4,000万人程度)の0.5%程度に過ぎない(財務省「公的年金等控除の適正化(2020年1月施行)」)。また、社会保険料の拠出時には社会保険料控除として所得税の課税所得から全額控除される一方、年金の受給時にも公的年金等控除が適用されることは「二重控除」にあたるという批判もある。さらに働く高齢者は自身の賃金等から公的年金等控除と同じ「所得計算上の控除」にあたる給与所得控除を差し引くことができる。「公的年金等控除が適用される結果、年金受給者の課税最低限は、給与所得者より高い水準となる」上、「給与所得控除と公的年金等控除の重複適用により、同じ収入でも給与収入のみの者と給与収入と公的年金等を有する者で税負担が異なる」という不公平が指摘されてきた(税制調査会「わが国税制の現状と課題」(2023年6月))。政府・与党内でも収入増となる高齢者に応分の税負担を求めるべく給与所得控除・公的年金等控除合わせて280万円の上限(現行は二つの控除を合わせて390万円)を設ける議論が進んでいるという(時事通信「働く高齢者、控除上限280万円在職老齢年金見直しで」(2024年12月11日))。

「払うものは払い、取るものは取る」

払うべきもの(=年金給付)は払い、取るべきもの(=所得税は)取るというのは在職老齢年金制度や公的年金等控除に限らない。高校の授業料無償化が国会で議論されている。現状は無償化の対象に所得制限がある。年収590万円未満であれば無条件に授業料が無償になるが、年収が590万円以上800万円未満の世帯は子ども3人以上といった条件や補助の制限が付く。これに一部自治体が独自に上乗せ支援している格好だ。結果として世帯間・地域間で「格差」が生じているとされる。とはいえ、所得制限を撤廃するには6千億円余りの財源が必要とされる。であれば16歳〜18歳を対象とした扶養控除を廃止ないし引き下げることで財源の一部でも確保するのが一案だ。現行は所得税が38万円、住民税が33万円の控除となっている。そもそも、児童手当を高校生に拡充するにあたってこの扶養控除は廃止するはずだったが、「子育て罰」との批判が上がって、令和6年度税制改正大綱では引き下げる案に留まっている。そもそも扶養控除は「所得控除」のため所得税の限界税率が高い高所得者の減税額が多くなる。高校教育の無償化(正確には所得制限の撤廃)の恩恵を被るのも高所得者だ。家族に代わって国が高校の授業料を「払う」代わりに扶養控除を廃止して所得税・住民税を「取る」のは公平の観点からも理に適っているのではないか?

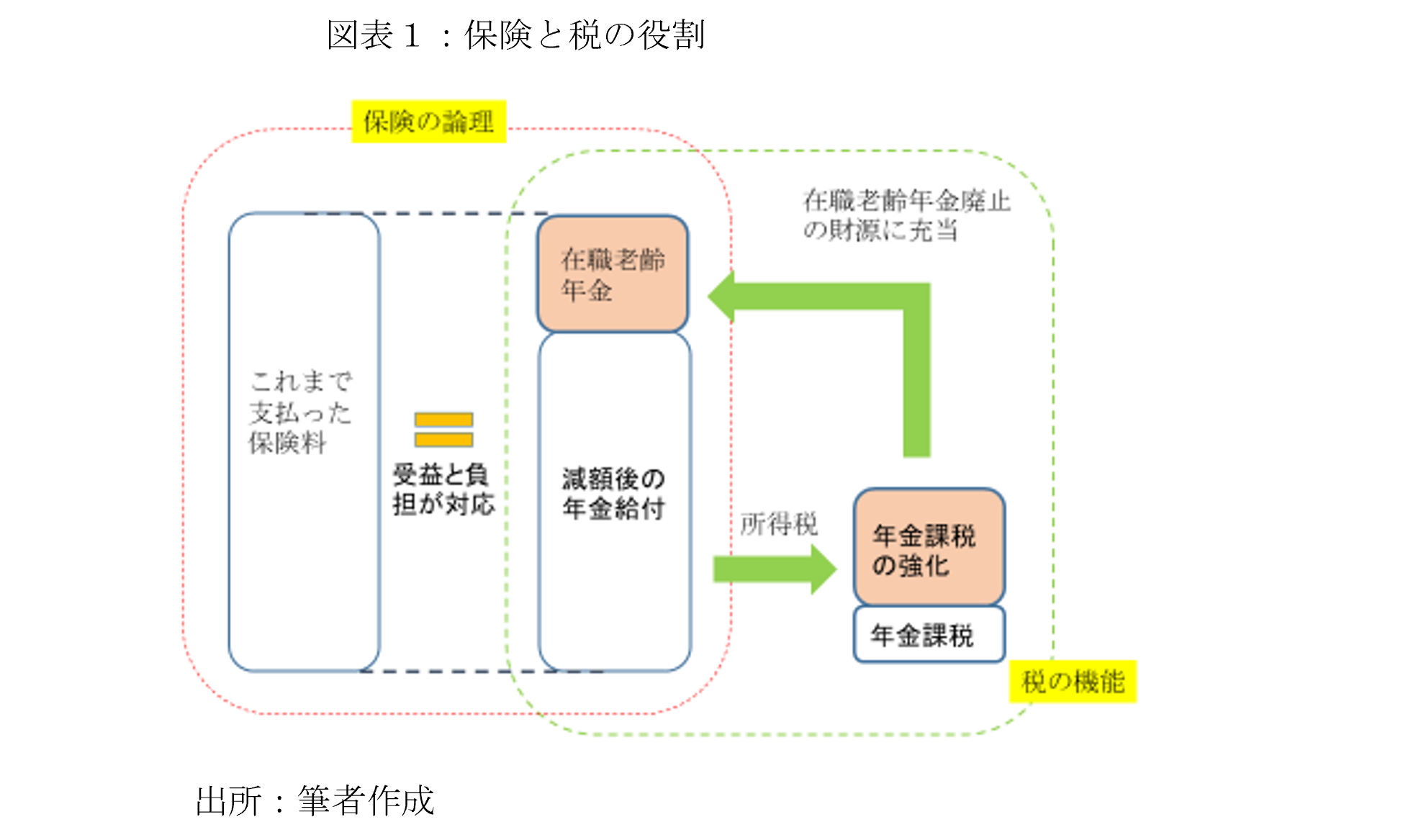

保険と税の役割

年金に話を戻そう。上記の「払うものは払い、取るものは取る」は保険と税の役割分担にも関わる。税とは違って保険料の支払いには「反対給付」として(受給資格を含めて)受益が対応してなければならない。無論、公的年金のような社会保険である以上、「連帯」の観点から再分配(受益と負担の乖離)を伴うことを否定するわけではない。しかし、在職老齢年金の仕組みは再分配のためというよりも(就労してなければ資格のあった)年金の支給を停止(削減)する措置だ。「反対給付」(=受益)という保険の原則に反する。過去に払った保険料に見合う給付をするのが本来の保険の役割であろう。他方、税の役割は異なる。(扶養控除と同様)高所得層に有利な公的年金等控除の縮減は担税力のある納税者に応分の負担を求める所得税の再分配機能にも適う。反対給付はないため税収の使途は原則、制限されない。であれば在職老齢年金制度の廃止による給付増に充てるのも選択肢になる。基礎年金の国庫負担のような税による補填とは異なる。繰り返すが、本来、払うべき給付の財源に充当する以上、保険の原則は守られている。むしろ、現役世代の保険料負担を高めたり、将来の受給世代の給付水準を減じたりしないことから世代間の公平に資するだろう。「高所得者優遇との批判」はあたらない。財源の確保は(無職から在職の高齢者への再分配という形で)年金受給者の間で完結することになる(図表1)。無論、無職の低中所得の高齢者に対する配慮は必要だろう。であれば、こうした低中所得層の負担増を抑えるよう所得税の中で一定の「税額控除」を行うのが望ましい。具体的な対策は以下の試算で説明する。

簡単な試算

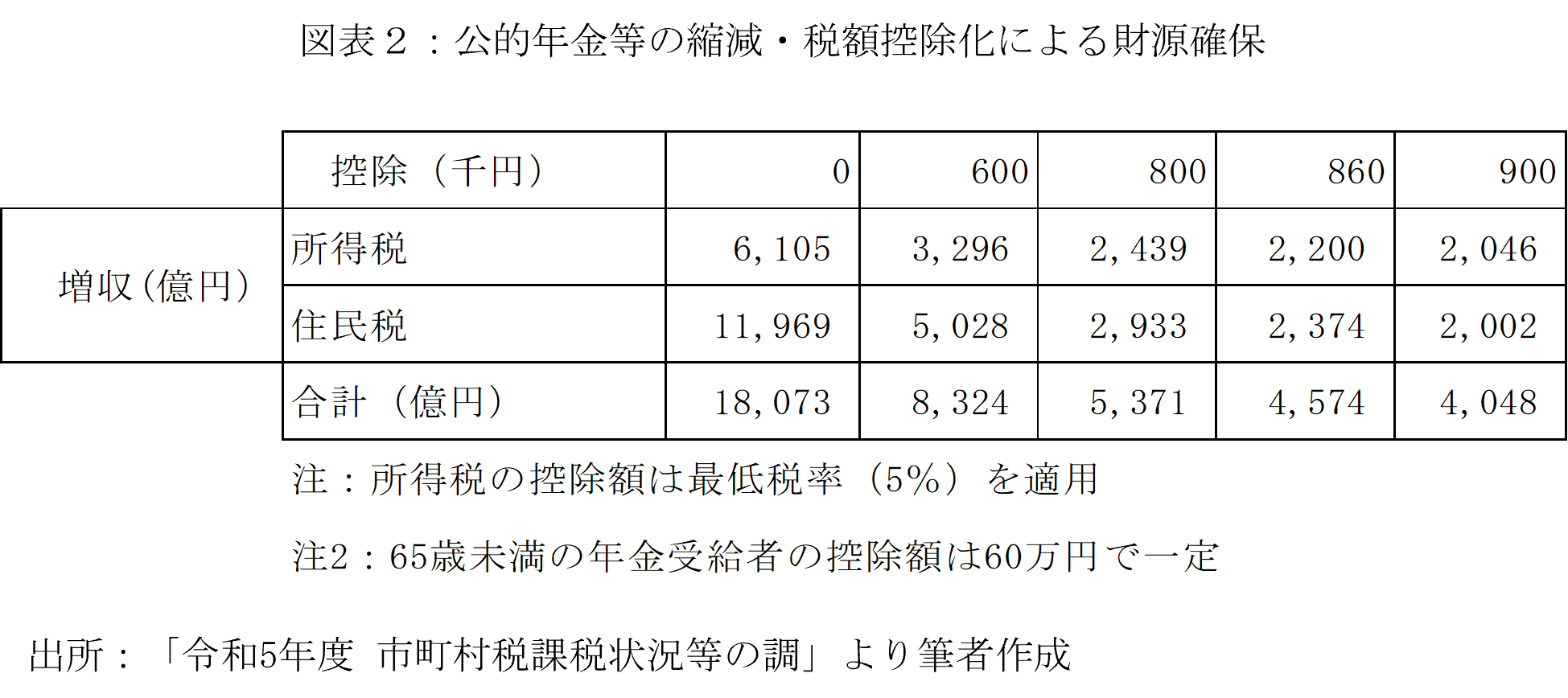

本Reviewでは在職老齢年金制度を廃止する一方、公的年金等控除を「税額控除化」を提言したい。この改革で確保できる税収(所得税・住民税合計)及び年金受給者の税負担増を試算する。税額控除化はカナダ方式に従い、所得控除に最低税率を乗じることで算出する。例えば、控除が80万円とすると所得税に係る税額控除は最低税率が5%であるから4万円(=5%*80%)、住民税は税率が一律10%のため8万円(=10%*80万円)となる。ただし、課税額がマイナスになっても還付はしない。(給付付き税額控除ではない。)住民税は地方の税収になるが、これを国へ還流させて在職老齢年金廃止による給付増への財源とする。法人二税(法人事業税・法人住民税)の一部を国税化した地方法人税・地方法人特別税、あるいは住民税均等割と合わせて徴収する森林環境税などが例になろう。以下の試算に用いるデータは「令和5年度 市町村税課税状況等の調」の中の「令和5年度分公的年金等に係る雑所得の収入金額等に関する調」による。

ただし、データの制約として次の四点に留意されたい。第一に所得税の限界税率の計算は公的年金等収入のみに基づく。在職の年金受給者は給与所得等を得ているがこれらは合算していない一方、基礎控除以外の配偶者控除等の人的控除は控除されていない。(データ上、公的年金等収入が低くても納税義務者になっている高齢者もいる。)もっとも税率が一律な住民税については試算に影響しない。所得税も限界税率が同じ範囲であれば同様だ。第二に在職老齢年金制度の廃止は働く高齢者の年金給付額を増やし、結果として所得税・住民税の税収増に繋がるが、その変化は織り込めていない。関連して65歳以上の高齢者について公的年金等収入が彼等の公的年金等控除の最低額である110万円以下であっても所得税・住民税の納税義務者になっている受給者が一定数存在する。給与を含めて他の所得の存在を示唆するといえよう。第三に収入階級の最大値は「500万円を超える金額」のため、収入500万円の段階での限界税率を用いた。最後に住民税の非課税世帯の年金受給額が統計にないため、公的年金等控除を(税額控除化の上)縮減した結果、新たに所得税・住民税の納税義務者になった受給者の納税額は試算に反映されない。

公的年金等控除は65歳未満と65歳以上では異なる。今回の試算では65歳未満については公的年金等の最低額60万円を税額控除化した場合に固定する。従って所得税は3万円(=5%*60万円)、住民税は6万円(=10%*60万円)が税額控除の金額になる。他方、65歳以上については控除額を変えたシナリオを示す。

試算の結果は図表2及び図表3の通り。図表2は公的年金等控除の縮減・税額控除化による所得税・住民税の増収を与えている。その完全廃止(控除もゼロ)であれば増収額は国・地方を合わせて1兆8千億円(所得税約6千億円、住民税約1,200億円)に上る。厚生労働省の試算によれば在職老齢年金制度を完全に廃止したときの所要財源は4,500億円となる。65歳以上高齢者の控除額を86万円(税額控除ベースで所得税4万3千円、住民税8万6千円)とすれば税収増が4,570億円となるため均衡する。この場合、(他収入や基礎控除以外の人的控除がゼロとして)制度上、公的年金等収入が年間134万円(=控除86万円+基礎控除額48万円)を下回る年金受給者は非課税のままになる。

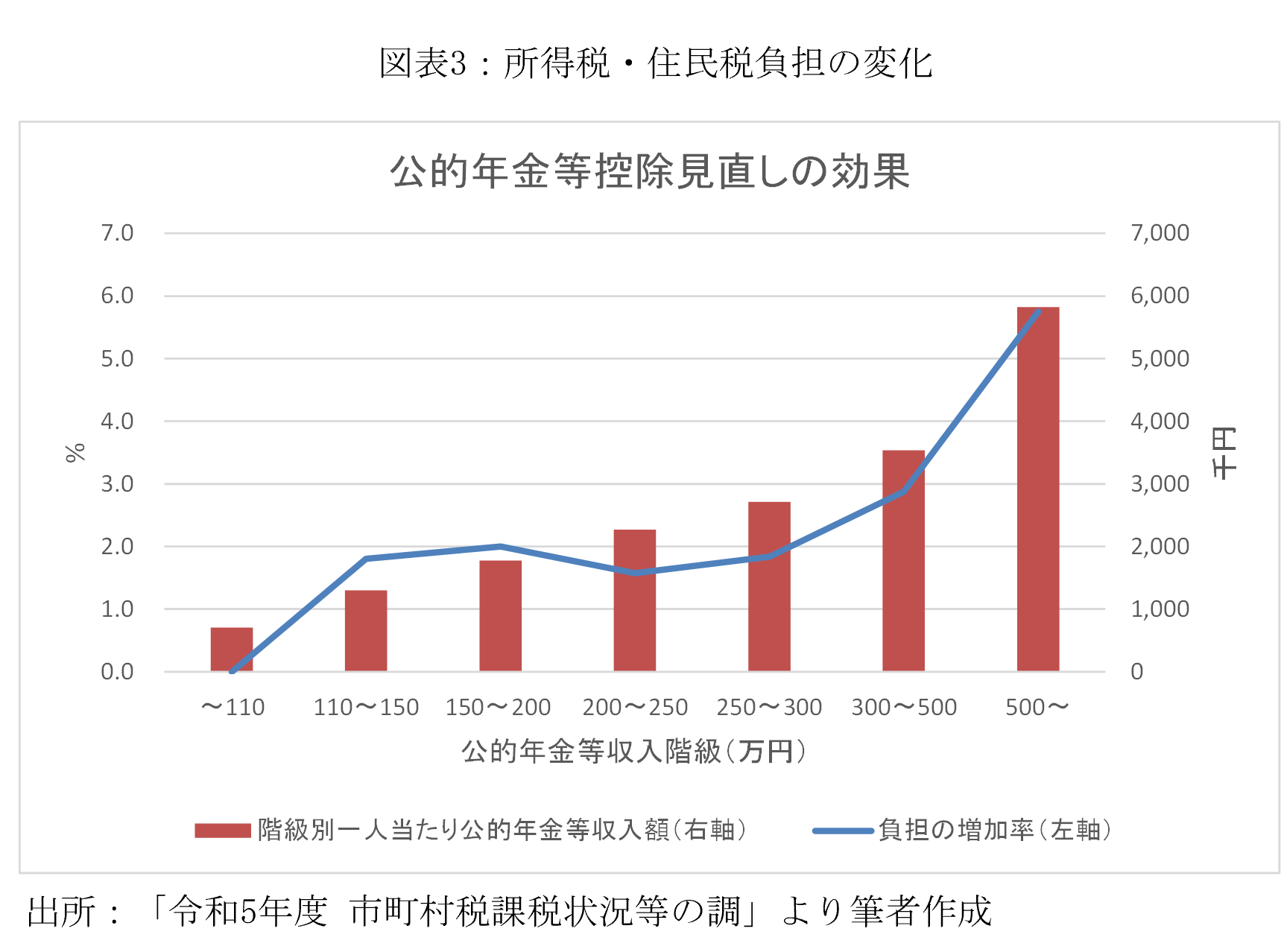

図表3は控除額86万円のシナリオにおける所得税・住民税の増加を公的年金収入の階級別にみている。繰り返すが在職高齢者の年金受給額の増加は織り込んでいない。負担の増加は概ね「累進的」になっている。公的年金等収入が300万円未満では負担増は2%程度だが、300万円超500万円未満で2.9%、500万円超で5.8%となる。前述の通り、公的年金等収入以外の所得や(基礎控除以外の)人的控除を勘案していないといった限界のある粗い試算であるが、①在職老齢年金制度を廃止して公的年金の保険機能を徹底する一方、②税の役割として公的年金等控除を縮減・税額控除化(65歳以上について収入からの控除額を86万円)することで財源を賄えることが伺えるだろう。

おわりに

在職老齢年金制度の見直しを含めて我が国では制度の中での自己完結(=部分最適)する傾向がある。しかし、保険と税の役割分担の観点からは制度横断的(=全体最適)な改革があって然るべきだろう。全体最適に欠くのは社会保険(保険料・給付)と(国税・地方税を含む)税を一体化する意思決定が出来ていないからだ。所管する省庁が異なることもあるだろうが、いい加減、この縦割りの弊害を改める時期に来ているのではないだろうか?

[1] 在職老齢年金制度見直しのための財源はどう賄うか | 研究プログラム | 東京財団政策研究所

-

-

- 元 研究主幹/一橋大学経済学研究科、国際・公共政策大学院教授

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

消費税逆進性対策 ― なぜ軽減税率ではなく給付付き税額控除なのか

消費税逆進性対策 ― なぜ軽減税率ではなく給付付き税額控除なのか

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回