X-2025-002

|

税・社会保障研究 レビュー・論考・コラム 令和7年4月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

財政への不信がこれまでに無く増している。「財務省解体デモ」が広がりを見せているのもその一つだ。デモの発端は国民民主党の主張する「103万円の壁」(所得税の課税最低限)を178万円まで引き上げるのに財務省が反対したことにあるという。政府・与党は所得税の課税最低限を160万円とすることを決めた。ただし、減税額や減税期間に所得制限を課したことから不満は収まっていない。むしろ国の税収が2025年度78兆円と過去最高を更新することを背景に税収増を「国民に還元」すべきという。他方、国・地方を合わせた基礎的財政収支(プライマリーバランス)は2025年度も赤字になる見込みだ。(内閣府「中長期の経済財政に関する試算」(2025年1月17日)によれば、4兆5千億円(対GDP比0.7%程度)の赤字)。「金利のある世界」に戻り、国債金利は上昇傾向にある。国債発行額が毎年170兆円超であることから、今後、利払い費が膨らんで財政がひっ迫するリスクがある、高齢化による年金、医療・介護を含む社会保障給付費の増加、大規模災害や新たな感染症等有事への備えからも、いまは財政を健全化(強靭化)すべきところだ。しかし、政治・世論からは財源やその欠如による財政赤字を度外視した積極財政への要求が強まってきた。受益と負担の関係や中長期を見通した俯瞰的な熟議ではなく、例えば、無償化や減税など財政の一部を切り取った近視眼的・短絡的な議論が増えている。これらを放置することは更なる財政の持続可能性を危うくするだけではない。客観的な根拠(エビデンス)や理性(ロジック)に基づかない感情的で過激な主張がまかり通るならば、社会の不安定と分断を招きかねない。これこそ、我が国の「いまそこにある危機」といえるだろう。

無論、国民、特に現役世代(勤労者)の不満・不信にも理由がある。賃金は上昇に転じているが、インフレに追いついておらず、実質賃金は3年連続でマイナスである。実質ベースで勤労者の可処分所得の増加は喫緊の課題になっている。とはいえ、最近のポピュリズムは政策を訴えかける層と利益を享受する層が乖離しているように思われる。例えば、「103万円の壁」の引き上げなどはアルバイト学生を含め低所得の勤労者にアピールしているが、所得税の減税額は限界税率の高い高所得者に偏る。(これを避けるよう減税に所得制限を課すと制度が複雑になる。)加えて年金受給者等、勤労者以外も減税の対象だ。同様のことは高校無償化にも当てはまる。「無償化」と称するが、世帯年収590万円以下については既に無償化(私立校の場合年39万6千円まで)が行われた。今回の無償化はこの所得制限を無くすとともに私学高校授業料への助成を拡充するものだ。いずれも高所得層にとってメリットが大きい。これらの政策は(ポピュリストの岩盤支持層から実利を得る層まで)幅広く支持を取り付けるという意味では政治的な効果はあっても、真に生活が厳しい現役世代、中でも低所得の勤労者を支援するという経済的な効果には乏しいのが実態だ。本来は彼らの賃金を高めるとともに負担を軽減することが望まれる。

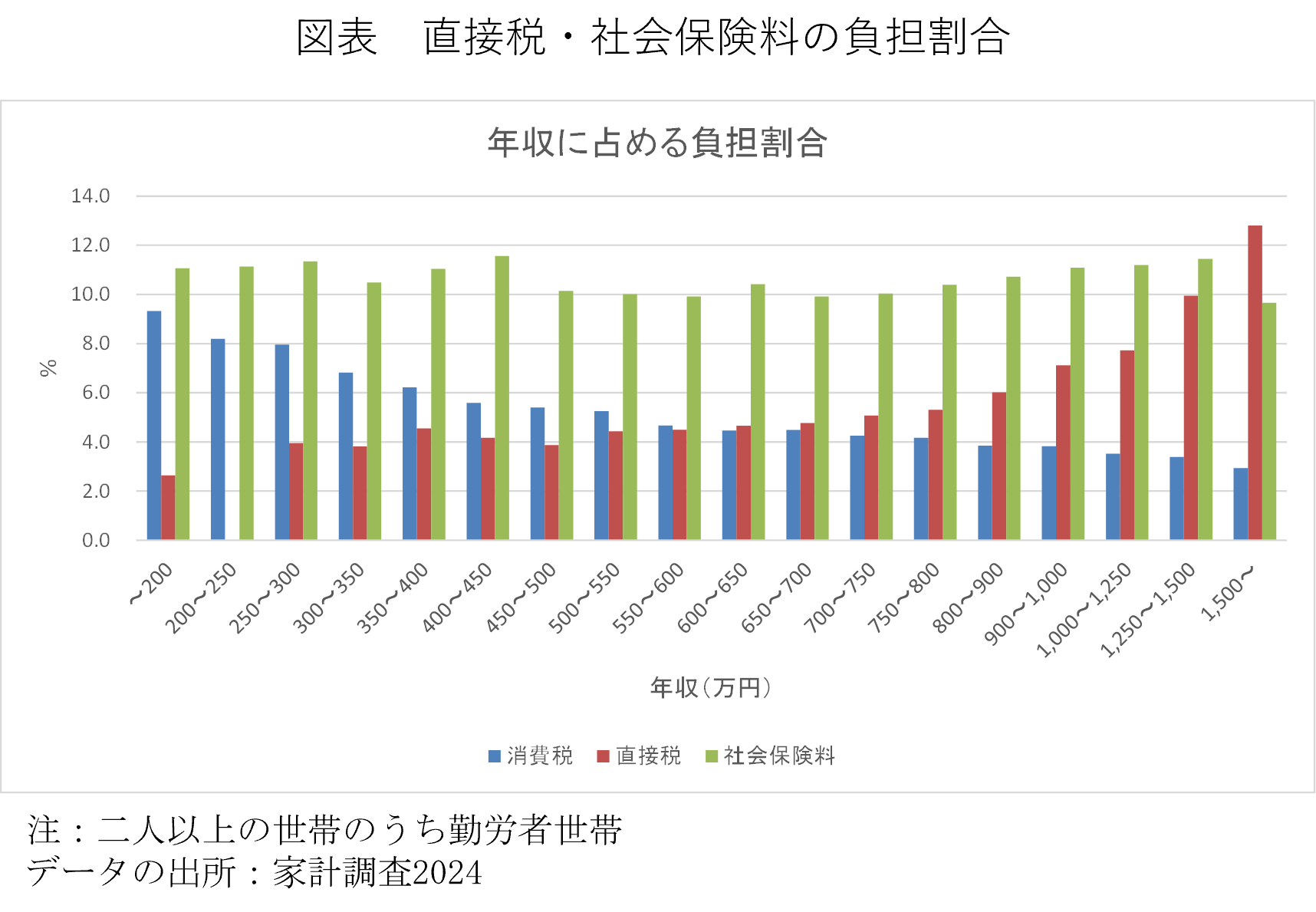

負担の軽減から始めよう。勤労者にとって最も負担となっているのは所得税ではない。社会保険料である。図表は家計調査から二人以上勤労世帯において直接税(所得税・住民税)と社会保険料が年間所得に占める割合を年収階層別に与えている。社会保険料は全ての年収階層において10~11%で推移している。年収が300万円以下の勤労世帯でも負担割合が11%と高い。これは国民年金の保険料金は定額、市町村国保でも世帯割や均等割など定額負担があること、厚生年金・組合健保(被用者保険)、国民年金・市町村国保では(所得税と違って)保険料に控除がないことに起因する。対照的に直接税の負担割合は年収300万円以下では4%以下に留まる。因みに以前、政府税制調査会の答申において「通勤手当」の課税というのが検討されているという情報が流れ、「サラリーマン増税」ともSNS上で怒りの声が上がったことがある。現行の所得税は経費にあたる通勤手当は課税しないが、被用者保険の社会保険料を算出する「標準報酬月額」には通勤手当が含まれる。「怒り」の方向が間違っている。低所得の勤労者にとって負担を軽減すべきは所得税や住民税ではなく、社会保険料なのである。関連して政府は社会保険料に係る「106万円の壁」の是正に向けて、従業員1人あたり最大50万円の助成を雇用主に対して行ってきた(「キャリアアップ助成金」)。同じく「130万円の壁」対策としては従業員の手取り収入の減少を賃上げなどで緩和した企業に対して1人あたり最大75万円を補助する方針という。ただし、雇用主への支援であり、勤労者にとってのメリットは見え難い。むしろ、雇用主ではなく勤労者への直接的な支援が望ましい。

本稿では低所得の勤労者を対象に社会保険料を軽減するよう「勤労者給付」(仮称)の創設を提言したい。これは生活保護など従来のセイフティーネットからは外れてきた勤労者への所得移転にあたる。参考になるのはオランダである。同国では課税ベースを含めて所得税と社会保険料を統合、保険料にも税額控除を適用できるようにした。[1]この税額控除が社会保険料負担を軽減する役割を果たす。この他、低所得の勤労者への支援としては米国の「稼得所得税額控除(EITC)」や英国の「ユニバーサルクレジット」があり、原則、就労が資格要件となる。勤労者給付には所得制限はあるが、「壁」は作らない。つまり、所得が一定水準を超えたとき給付を急減させるのではなく、例えば超過額の20%削減など逓減させていくのである。実際、EITCやユニバーサルクレジットには逓減の仕組みがある。財源をどうするか?(源泉徴収で済むため)確定申告されない金融所得からは社会保険料が支払われていない。これを勘案して金融所得課税を強化するのも一案だ。米国では最高3.8%の税率で公的医療制度「メディケア」の財源として給与所得からメディケア税を払っている。これと公平を図るよう総所得が一定額以上の納税者の利子・配当、株式譲渡益など純投資所得にも3.8%の追加課税をする制度を2013年に導入した。また、社会保険料を租税化したフランスの一般社会拠出金(1990年創設)は給与・年金の他、金融所得にも賦課されている。併せて、所得控除の税額控除化など所得税の再分配・財源調達能力を強化する。勤労者給付と財源確保は一体的に実施する。

とはいえ、負担を軽減するだけでは勤労者の所得が持続的に増加するわけではない。生産性の改善が不可欠だ。我が国は諸外国に比べて労働生産性が低いとされる。その理由の一つには既存の規制や補助金も既存の企業・産業を保護するように働いてきたことがある。デフレ下での低金利も生産性の低い企業を温存した。これを改めて産業の新陳代謝を促すように構造改革を進める。しかし、退出する企業とその事業者にとっては損失になる。特に農業や中小企業の多くはこれまで国から優遇措置を得てきた。これらの権益を失うことは構造改革への抵抗を増しかねない。経済のグローバル化・デジタル化はその利益を享受できる層と取り残された層との間の分断を招いたとされる。新陳代謝の促進にも同じことが言えるかもしれない。であれば、退出を強いられる事業者への配慮があって然るべきだろう。具体的には退出することへの支援を行うことだ。類似した事例がないわけではない。厚生労働省は医療費の効率化に向けて全国の病院に対して9月末まで過剰な入院用のベッドを減らしたときの病床一床あたり補助金を現行の200万円から410万円に倍増するという。病床は医療機関の既得権益にあたる。その既得権益を放棄することへの代償というわけだ。事業を継続したときに得たであろう補助金等の数年分に相当する補償金を支給しても良い。バラマキとの批判もあるだろうが、将来に渡るバラマキを解消して経済を活性化、生産性を向上させるためだ。さもなければ支払われていた補助金が財源に相当する。

こうした低所得勤労者や既得権益を喪失する集団への給付は(現役世代の不満の高まりによる)社会の分断を避け、構造改革(新陳代謝を通じた生産性の向上)を進めるセイフティーネットとして機能するだろう。

[1] 所得税を適用する前の課税所得から差し引く所得控除とは異なり、税額控除は所得税額・社会保険料から直接減じられる。

-

-

- 元 研究主幹/一橋大学経済学研究科、国際・公共政策大学院教授

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

-

注目コンテンツ

-

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

GDPナウキャスティング

GDPナウキャスティング

-

国債の海外保有比率増加は何をもたらすのか

国債の海外保有比率増加は何をもたらすのか