R-2024-034

自由民主党総裁選挙の候補者の間で、現在20.315%で課税されている利子、配当、株式キャピタルゲイン等といった金融所得課税を巡る意見の違いが報じられている。

課税強化に意欲を見せた候補者に対し、複数の候補者が反対を表明している。報道に触発され、財界人、経済評論家、さらには海外メディアからも意見表明するところが現れた。

「中間層の投資奨励と言う最近の政策の流れに逆行する」「金融所得課税をすれば、経済成長に必要な投資や人材、リスクを取る企業家が海外に流出する」など、見直しには消極的な意見も目立つ。

果たして、指摘は、最新のグローバルな議論の潮流や実態と整合的なのだろうか。あるいは、金融所得を一般の所得より低い税率で課税する理由として説得的なのだろうか。

前回の自民党総裁選では、岸田総理が「金融所得課税など『1億円の壁』の打破」を掲げて勝利している。金融所得課税はいわば3年に1度(だけ?)注目を集めるテーマとなった。市民の関心も高く、ネット上でも広く反応がある。しかし、税の公平、格差と再分配、中間層の投資奨励、株価への影響、税収への貢献、など、様々な政策上、技術上の論点が存在している。市場関係者、富裕層、中間層など、ステークホルダーによって意見が大きく異なりやすく、コンセンサスを得にくいテーマでもある。

金融所得課税を巡る制度は複雑で環境変化も激しいため、専門家でもフォローが大変な分野でもある。本稿では、よく言われる基本的な論点について、データを踏まえながら整理を試みることとしたい。

Q1 金融所得課税を強化すると、成長に不可欠な資金が税のない海外に逃げてしまうか

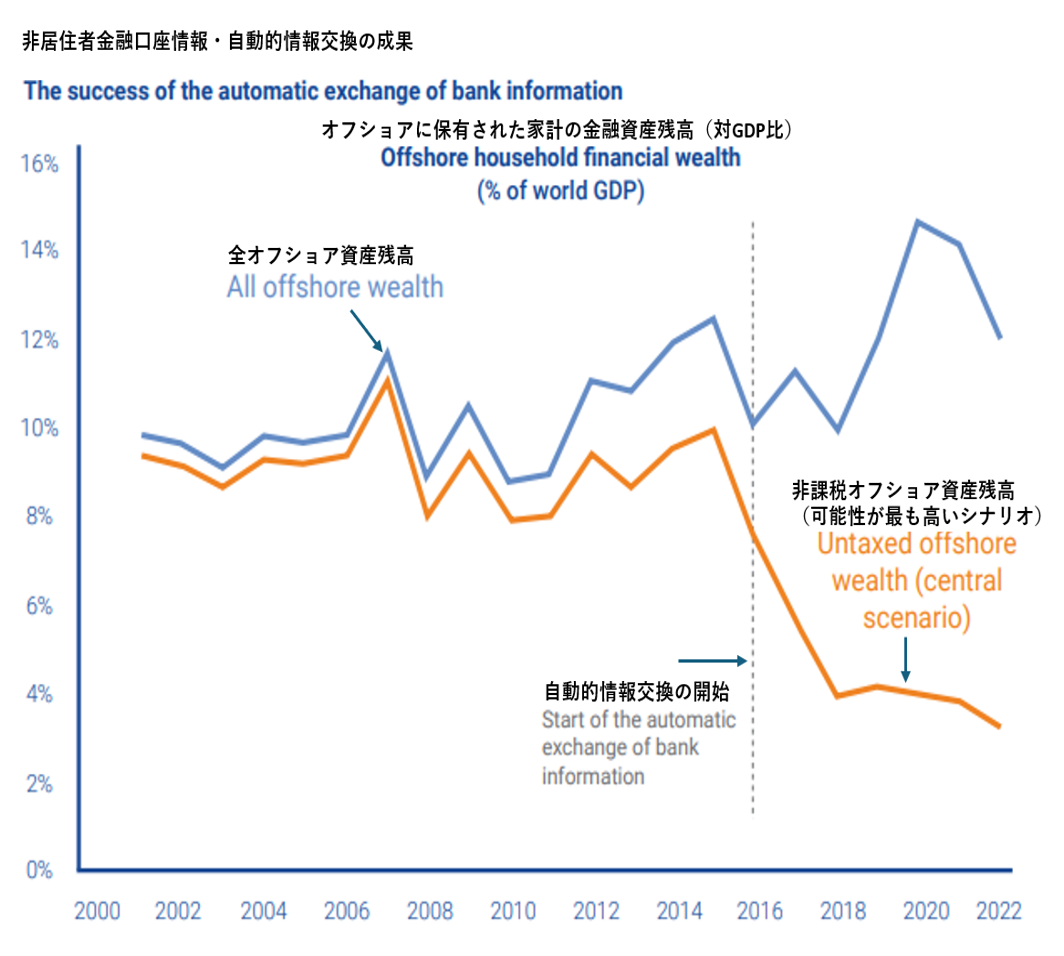

課税されない金融資産残高が世界的に減少していることを示すデータがある。潮目を変えたのは、グローバルな金融口座情報の自動的な情報交換制度(Common Reporting Standard 「CRS」)だ。これは、日本がOECD租税委員会議長(浅川財務官)を務めた2012年に開始した「BEPSプロジェクト」の大きな成果の一つであり、わが国では2017年から開始されている。

EU委員会が設置したEU Tax Observatoryの報告書「Global Tax Evasion Report 2024」8頁によると、この制度が導入されて以来、家計部門が保持する課税されないオフショア金融資産の規模が激減したことが示されている。同報告書は、CRS情報交換によるコンプライアンス違反の減少は真のブレイクスルーであるとして成果を称えている。成功の背景には、税のDX(デジタル化)による情報処理の効率化の進展もあるだろう。

図1 オフショア(海外)金融資産及びそのうち課税されない資産の推移(推計)

(出所)EU Tax Observatory 「Global Tax Evasion Report 2024」Figure 1 筆者仮訳を追加

そもそも、制度上は、国内より海外の金融業者と直接取引した場合の方が税負担は重くなる可能性が高い。

- 利子所得の場合、国内の利子については源泉分離課税20.315%で済むが、海外の場合申告により総合課税で最高55.945%の課税となる。海外の配当については配当控除を受けることができない。海外株式の譲渡益についても、譲渡損の損益通算や繰越控除ができない。

したがって、富裕層が資金を海外に流出させる動機があるとすれば、それは租税回避スキームのためであることが推察される。

- 武富士事件(最高裁2011 年2 月18 日判決)は、贈与税を免れる目的でオランダに設立した法人に自身が保有する内国法人の株を譲渡することで国内資産を国外資産に転換し、その後非居住者に贈与が行われた(このスキームは、税制改正により現在では潰されている)。最近では、香港に個人資産の管理を行う会社を設立し、支配する内国法人の配当や利子を受領させていたが、東京国税局のCFC課税により数十億円の課税を受けたことについての報道がある(2024年7月24日各紙)。

そうであるとすれば、「課税すれば資金が海外に逃げる」というのは、金融所得課税を強化すれば富裕層による税のがれや脱税が横行するという指摘に等しいのかもしれない。これは、コンプライアンス違反の問題であり、国税庁は富裕層の国際的な租税回避の問題に優先的に取り組んでいる(そして、図1にあるように一部は封じ込められつつある)。

Q2 “1億円の壁”とは何か。金融所得課税は増税か、歪みの是正か

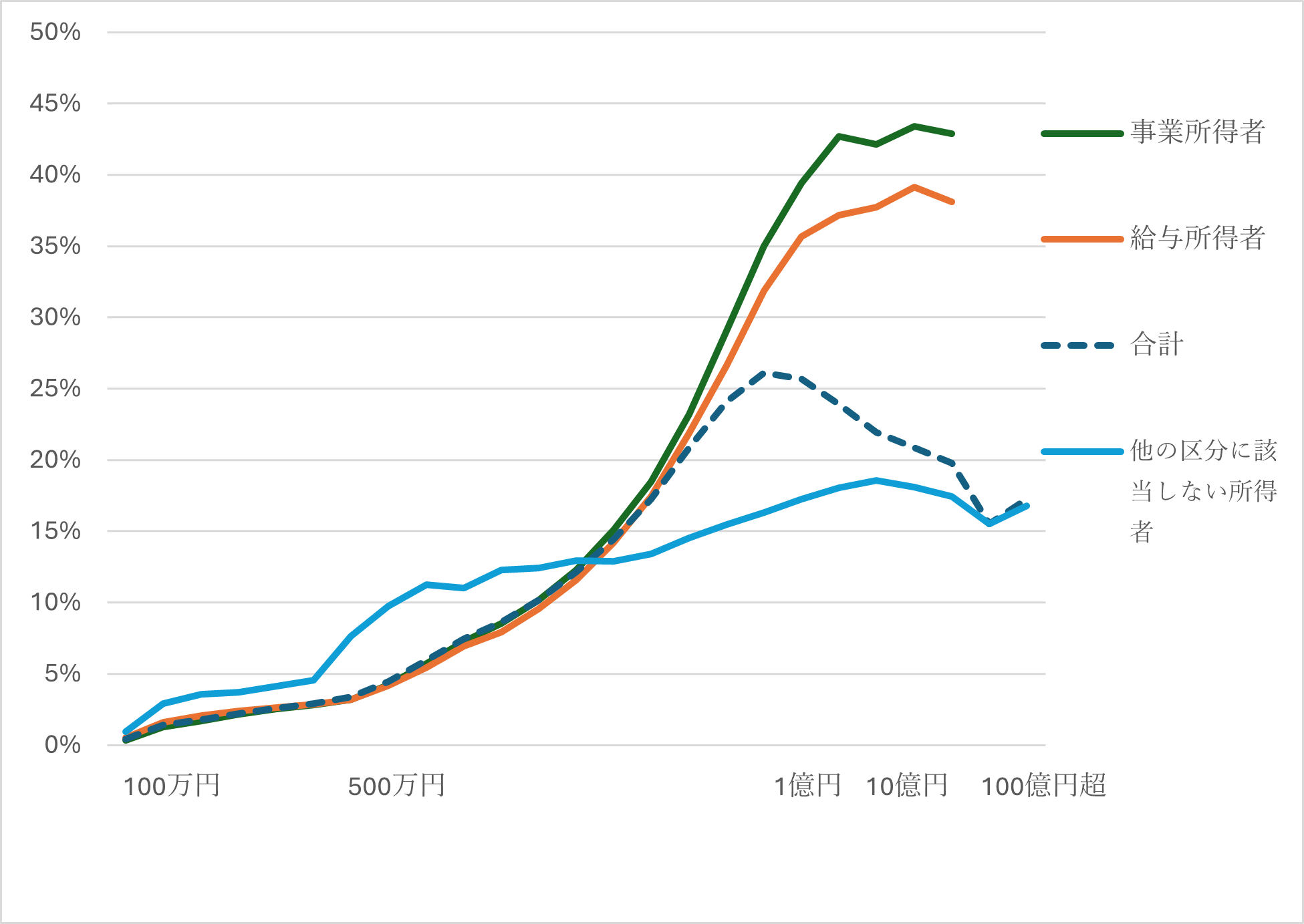

租税法の教科書は、「所得税は所得の金額が大きいほど税負担割合が大きくなるように設計されている」「能力に応じた公平な税負担の実現や富の再配分といった目的によく適合している」などと説明している。そして,所得税法(国税)は, 4000万円以上の45%まで7段階の累進税率を用意している。

ところが、国税庁の税務統計から税負担率のグラフを描くと、1億円を頂点として、所得が大きくなるほど税負担割合が低くなる。これが1億円の壁と呼ばれる税負担の分布の歪みだが、同じ国税庁のデータから事業所得者、給与所得者等の類型別に税負担率を描いてみると、きちんと右肩上がりのグラフを描く。こちらについては所得税が所期の機能を果たしていることが分かる。

令和4年分のデータによれば、所得5千万~1億円の所得階級の納税者の場合、事業所得者の税負担率は35%であるのに対し、他の区分に該当しない所得者(多くは金融所得を得ている者と目される)の負担率は16.33%と半分に満たない。いかにリスクを取る投資家を育てることが大事だと言ったとしても、リスクをとりながら日々事業展開しているのは事業所得者も同じだ。経済や投資を委縮させかねないので金融所得は税負担率が半分で良い、という主張に説得力があるとは言えないだろう。

そうであれば、金融所得課税の眼目は、高額所得者の税負担の歪みの是正であり、税収増は所得税課税の本来の機能の回復(財源調達機能の効率化)により結果としてもたらされるものとして捉えておくのが適当であるように思われる。

図2 所得者類型別申告所得者の税負担率(2022)

(出所)国税庁申告所得税標本調査(令和4年分)第1表より筆者作成

Q3 金融所得課税を強化すると、むしろ税収は減るか

これは、売却のタイミングを選ぶことができる株式譲渡益からの税収について、前回金融所得課税の税率を引き上げた際、短期的に見られた現象である。金融所得の税率(国税)を2013年の7%から2014年の15%へと、2倍に引き上げた際、株式譲渡益からの税収は、2013年に5,165億円であったものが、2014年には4,333億円へとむしろ落ち込んでいる、しかし、時期を選ぶことができない配当の源泉所得税については、2013年に2.5兆円であったものが、2014年には3.8兆円へと大幅に伸びている。(岡直樹「金融所得課税・富裕層課税の新たな展開」フィナンシャルレビュー(2024)補論3参照)。

Q4 金融所得の課税を強化すると、有能な人材や企業家の海外移住リスクがあるか

2024年7月のG20財務大臣・中央銀行総裁会議(ブラジル)に議長国ブラジルの委託によりフランスの経済学者、ガブリエル・ズックマン教授が提出した「超富裕層に対する最低実効税率課税基準のための青写真」(以下「青写真」)31頁によれば、税を理由とした海外への移住リスクが、富裕層への課税(金融所得課税)を軽減する主な論拠となってきたが、税金による移住リスクは世間一般の議論では誇張されており、実証的な研究(北欧及び英国)によれば、富裕層による税を理由とした移住反応はゼロではないが、大きくもないとされる。

更に、「青写真」は、税務上の移住要件の厳格化という、税のがれの移住リスクへの対抗策の“決め手”を提案している。これは、海外に移住しても一定の期間、元の国の居住者としての課税を継続するというもので、「ある国に長く住み、その国で金持ちになった富裕層は、その国で受けた教育や公共財などに成功の一端を負っている」という応益原則に基づいて課税が正当化できるとしている。

日本はこの制度についてすでに経験がある。日本の相続・贈与税は、贈与者、受贈者のどちらかが贈与前の10年以内のいずれかの時点で日本に居住していた日本人である場合、居住者同様の課税を行う。これは、武富士事件のように住所と資産を海外に移して贈与することにより課税を免れるスキームに対抗するために導入され、その後、年数を5年から10年に延ばすなど、強化されてきたものだ。ハードルはあるものの、必要があれば、これを所得税についても導入することを検討することは不可能でない。

Q5 国外の金融資産は正しく申告されていないのではないか

国外資産の課税もれ(タックスギャップ)があることをうかがわせるデータがある。前述のように、銀行口座情報が税務当局間で国際的に交換されている。また、合計額が5千万円を超える国外財産を有する居住者は、金融資産や不動産など国外財産の種類、数量及びその価額その他必要な事項を記載した「国外財産調書」を、翌年の6月末までに税務署長に提出しなければならない。

そこで、これら両者のデータを突き合わせてみると、2022年において、

- 外国からCRSにより提供を受けた情報によれば、日本居住者は10.9兆円の金融資産残高を海外に保有しているが、

- 国外財産調書により報告された金額は有価証券3.45兆円、預貯金0.77兆円である。

両者には、6.7兆円(残高ベース)もの開きがある。このギャップは、税務調査により、正当なものかどうか検証される必要がある。国税庁発表資料によれば、2022年に富裕層の税務調査により、1件あたり1千万円を超える税を追徴している。

Q6 金融所得課税は、投資を委縮させ、株価を下げるか

相手は”市場“なので断定的なことは言えないが、税制度の観点からはこの主張の成立には疑問がある。

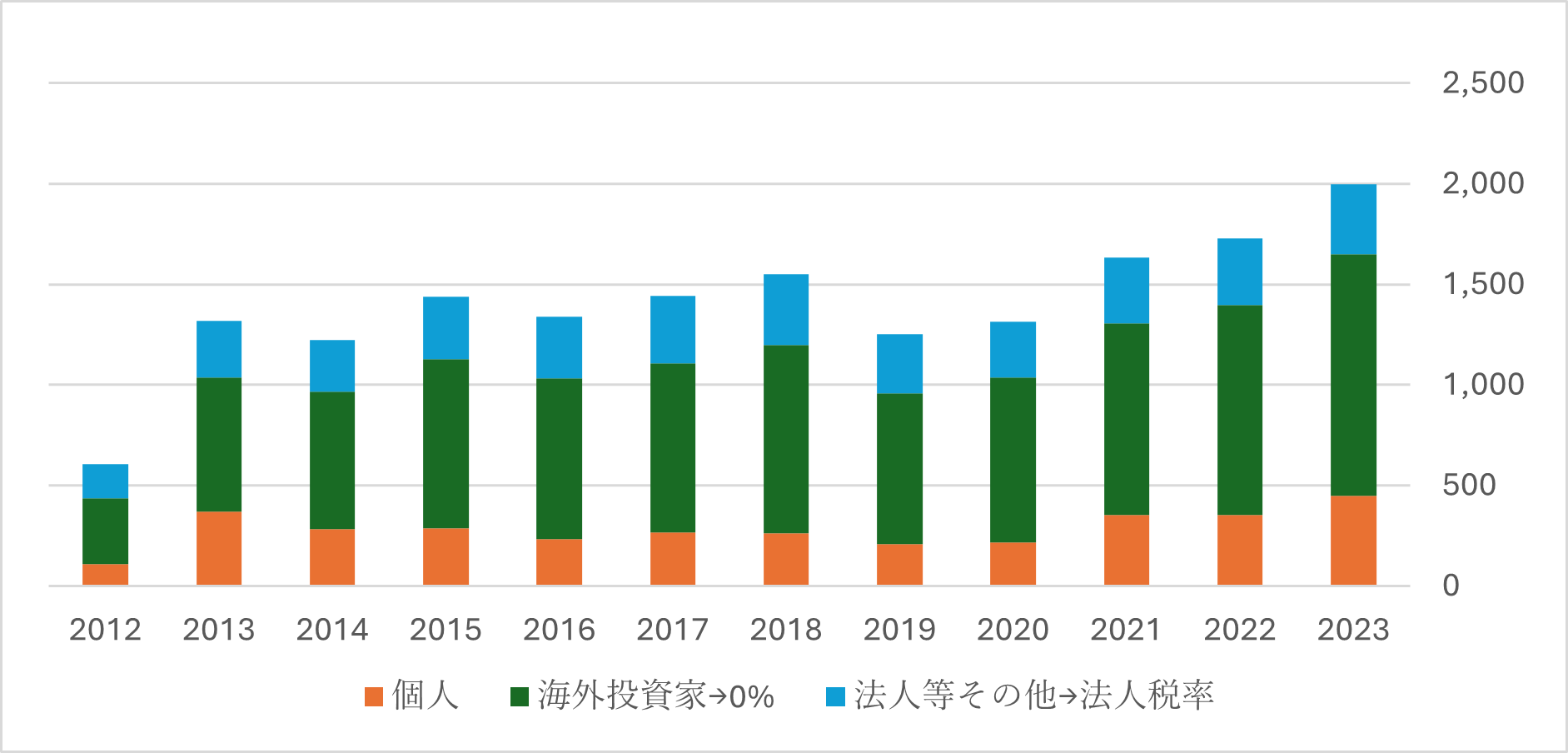

なぜなら、売買代金をみると、市場参加者のうち課税されない海外投資家が全体の68%、法人税から金融所得課税(所得税)分が税額控除される法人が6%となっており、金融所得課税の税率を引き上げたとしても、影響を受ける市場参加者は限定的だ。日本取引所グループの「投資部門別売買状況」によると、2024 年8月の東京証券取引所、名古屋証券取引所の売買代金のうち、個人の割合は26%にすぎない。しかも、新NISAの恩恵(後述)がある。

税率を10%から20%に引き上げた際の経験に照らしても、2013年12月の日経平均株価終値は1万6291.31円であり、税率引上げ後の14年1月には確かに1万4914. 53円に下がっている。株価は一時的には下がったが、昨年からは3万円を超えて推移していることは周知のとおりだ。

図3 投資部門別株式売買状況(兆円)

(注)東京市場及び名古屋市場

(出所)日本取引所グループ「投資部門別売買状況」より筆者作成

Q7金融所得課税は中間層にとっても課税強化になるか

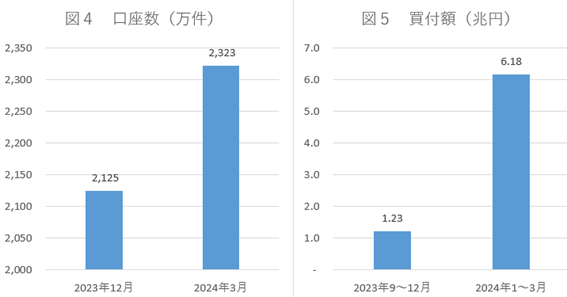

中間層にとって課税強化にならないことは明らかだ。2024年1月から始まった新NISA(少額投資非課税制度)が非常に優遇的な内容だからだ。

法令に規定された年間投資限度額(旧は120万円、新は360万円)に口座数を乗じた金額をNISAにより非課税とされる金額の最大値と考え、旧NISAと新NISAのデータを用いて機械的に試算してみると、社会全体でみた非課税規模は、旧は年間25.5兆円、新は83.6兆円となる(図5)。

いわば、富裕層以外の一般庶民だけが利用できる、管理された“善玉タックスヘイブン”とでもいうべきものが国内にあるイメージである。

新NISAの導入により、利用(買付額)は5倍以上に伸びており、制度は一般市民の間に浸透している。拡充され(生涯で上限1800万円)、恒久化されたNISAの存在を前提とすれば、中間層に一切増税することなく、また、株式市場を冷やすことなく金融所得課税や富裕層課税の歪みを是正するための租税政策を採用しうる環境が整ったといえるだろう。

なお、医療・介護保険料の算定に金融所得を含める方向で議論が行われているが、厚労省はNISAの運用収益は除外する方針を示している(2024年6月19日報道)

新・旧NISAの利用状況

(注)旧NISA口座数は、一般とつみたて分(ジュニアNISAは含まない)の合計。買付額2023年9~12月分は、12月の数値から9月の数値を控除した額を用いた。

(出所)金融庁NISA「利用状況調査」データより筆者作成

▼おわりに

金融所得課税の税率の変更ではないが、令和5年度税制改正で導入され、令和7年(2025年)から実施される「極めて高い水準の所得に対する負担の適正化措置」(いわゆる富裕層ミニマム税)は、巧妙な政策パッケージによる富裕層課税についての税制改正の成功例と言って良いと思う。この年の税制改正の目玉はNISA(少額投資非課税制度)の大幅拡充・恒久化であり、課税強化に対する市場関係者からの声高な批判は封じられた。また、保有する株式を売却してスタートアップの未上場ベンチャー企業に再投資した場合、譲渡益について20億円まで非課税とする大胆な措置を創設したことにより、金融所得課税がイノベーションの芽を摘む、といった批判も先回りして封じ込めてしまった。

ウォールストリートジャーナル日本版(2024年9月9日)社説は、自民党総裁候補の間の金融所得課税の議論に言及し、金融所得課税強化の主張をポピュリスト的政策と断じた上で、 「富裕層への課税強化という人気取りの戦術が経済にとって問題になると多くの候補が理解していることは良いことだ」と述べている。課税強化が経済にとって問題になるというのは紋切り型の主張だが、社説が言いたかったのは、最後にでてくる「キャピタルゲイン増税の選択肢をちらつかせている米・英の政治家に(アドバイスしてほしい)」ということだったようだ。社説が述べたように、海外ではコロナ禍などを経て巨大化した政府を支えるため、税制の累進度回復のために金融所得課税や富裕層課税を検討する必要があるという流れになっている(岡(2024a)参照)。株式市場に近い立場としては気が気でないということなのかもしれない。

経済同友会の新浪剛史代表幹事は、9月3日の記者会見で、25%くらいまでであれば今後の税収や社会保障や防衛の財源確保を考え、大いに議論すべきだと問題提起したと伝えられている(2024年9月4日各紙)。

7月の富裕層課税の強化にコミットするG20閣僚宣言の全会一致による採択を契機に、国際的な取り組みも動きだした(岡(2024b)参照)。かつては、金融資本市場はグローバルにつながっており、国外への課税ベースの流出には軽減課税で対抗するしか術がないと考えていたかもしれないが、Q1 Q4にあるように、国際協調と税のDXの進化による対抗策が成果をあげている。今後とりうる政策オプションも広がるはずだ。

冒頭に述べたようにこの問題には様々な要素が複雑にからみあっている。「快刀乱麻」と言う言葉があるが、紋切り型の主張で議論を”切って“しまうのでなく、からみあった糸を丁寧にほどく知恵と根気が必要だろう。

裏金問題での国民の怒りが強いことから、今回の自民党総裁選では身近な政策を巡る議論に光があてられているという政治アナリストの指摘(伊藤惇夫氏)があるが、せっかくの市民生活に近い議論を「増税だから」と言う理由で忌避するというのではもったいない。金融所得課税について、グローバルな議論や環境変化も踏まえながら、総裁選が終わったあとも議論が行われることを期待したい。

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

「給付付き税額控除」導入へ東京財団が具体的制度設計を提言

「給付付き税額控除」導入へ東京財団が具体的制度設計を提言

-

トランプ政権と白人福音派

トランプ政権と白人福音派

-

給付付き税額控除とその課題

給付付き税額控除とその課題

-

「給付付き税額控除」特集

「給付付き税額控除」特集

-

トランプ大統領の気質とメディア(2) 憲法修正25条をめぐって

トランプ大統領の気質とメディア(2) 憲法修正25条をめぐって