X-2025-009

|

税・社会保障研究 レビュー・論考・コラム 令和7年4月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

暗号資産に関する制度や税制の在り方が注目を集めている。

2025年4月10日、金融庁は「暗号資産に関する制度のありかた」を検証するディスカッション・ペーパーを公表した。加藤勝信財務大臣・内閣府特命担当大臣(金融)は、国会答弁において、金融庁としては、昨年12月の与党税制改正大綱も踏まえて制度の在り方の検討を行っており、6月を目途に見直しの方向を取りまとめたいと答弁している。[1]

暗号資産には、いわゆる仮想通貨(支払手段・投資資産)から、Web3.0[2]の中核となるブロックチェーン技術に関係するトークン(イノベーションの基盤)まで、新しい技術や利用形態が日々登場・進化しており、税制にとってもフロンティアとでもいう状況が生まれている。

以下では、暗号資産のうちビットコイン等の仮想通貨の課税問題に焦点をあて、各国の制度的な経験や暗号資産の利用実態も踏まえつつ、課税ルールを巡る論点を整理したい。

▼ 2026年度以降の税制改正に向けた動き

4月10日、金融庁は「暗号資産に関する制度のありかた」を検証するディスカッション・ペーパーを公表した。5月10日までコメントを募集している。

ペーパーは、投資対象としての暗号資産の存在感の高まりやWeb3.0の健全な発展の重要性といった現状認識を示した上で、主に利用者保護の観点からの業規制やインサイダー取引への対応策などの選択肢を論じている。「税」に関する言及は一切ないものの、暗号資産取引の課税を現在の総合課税(最高税率55%)から分離課税(20%)に見直すことにつながる動きという点で衆目は一致している。

この話には前段がある。2024年12月20日の自由民主党・公明党令和7年度税制改正大綱(106頁)は、暗号資産取引の課税について次のように踏み込んでいる。

|

以下を前提に、暗号資産取引に対する課税の見直しを検討する |

また、2025年3月、自民党デジタル社会推進本部「web3.0ワーキンググループ」は、他の金融商品と同様に分離課税の対象とすべきことを具体的に提案している。

|

⾃⺠党緊急提⾔の要旨 |

※「暗号資産を新たなアセットクラスに〜暗号資産に関する制度改正案の概要 (案)」 2025年3⽉ ⾃由⺠主党デジタル社会推進本部 web3.0WG より引用

▼暗号資産を巡る各国の税制

各国の制度(課税方式、税率、適正課税担保のための取引所の情報義務)を表にまとめる[3]。

表1 暗号資産取引課税の概要(主要国)[4]

|

国 |

暗号資産の 法的位置づけ |

課税方式と最高税率* |

取引所の情報義務 |

|

|

対納税者 |

対税務当局 |

|||

|

日 |

支払手段(1) |

雑所得 45%(累進) |

なし(国税庁の依頼)(2) |

なし(個別照会) |

|

米 |

デジタル資産(3) |

短期 37%(累進) |

情報義務(4) 1099-DA |

情報申告(4) 1099-DA |

|

独 |

資産 |

短期CG 45%+(5) 長期(通貨) 非課税 |

情報義務 |

CARF (6) |

|

仏 |

投資資産 |

所得税 12.8%+社会保険 17.2%(7) |

情報義務 |

CARD (6) |

|

英 |

無形資産 |

CG 20% |

情報義務 |

なし(個別照会) |

|

伊 |

デジタル資産 |

CG 26%⇒33%(2025より税率引上げ) |

情報義務 |

なし(個別照会) |

|

シンガポール |

デジタル資産 |

CG非課税 |

NA |

NA |

* 税率は国税・連邦税。所得税の少額非課税制度が適用になる場合もある。

(出所) 一般社団法人日本暗号資産ビジネス協会「資料1 暗号資産の各国税制比較表」、IRS,HMRC,等IRS,BMF、DGFiP、HMRC, Agenzia delle Entrate、IRASホームページ、を参考に筆者作成 。2024年時点の制度。

▼分離課税(キャピタルゲイン)か総合課税(雑所得)か

表1からは、わが国以外の多くの国では暗号資産取引はキャピタルゲイン(「CG」)として課税されていることが読み取れる。前述の「自民党緊急宣言」(2025年3月)は、日本の税制は他国より重く、国際競争力を損なっていると主張している。ただし、短期保有(保有期間1年以下)の最高税率は米(37%)、独(45%)であるほか、仏(30%)、伊(33%に引上げ)など、主要国の中で日本が突出しているとまでは言えない印象もある。

米国がキャピタルゲインとして課税する一方、日本が雑所得としている理由は何か。以下みていく。

(日本)

所得税法上、譲渡所得とは、資産の譲渡(棚卸資産を除く)による所得をいう(所得税法第33条)とされている。しかし、現金は譲渡所得の基因となる資産に該当しない[5]。現金はモノの価値を測るための尺度であり、それ自体の値上がりや値下がりを観念することができないからである。この点に照らせば、法律に規定された暗号資産のもつ「支払手段」としての性質(資金決済法第2条⑤)は、所得税法の解釈にあたり、暗号資産に現金(通貨)と同様の意義を付与することになる。

(米国)

仮想通貨(暗号資産)は連邦税の目的上、財産(property)として扱われる (IRS-Notice Q1)、したがって、財産取引に適用される一般的な税務原則(財産の交換による利益や損失の認識など)が適用される。

仮想通貨が、納税者の資本資産(capital asset)である場合(Q7)、その取引(購入や売却など)にはキャピタルゲイン課税が適用される。資本資産とは、典型的には棚卸資産でない資産をいう(IRC§1221)。

▼暗号資産は「国民の資産形成に資する金融商品」に育ったか

前述の「自民党緊急提言」(2025年3月)は、暗号資産は投資対象として国民の間で広く利用されていると指摘している。

「2024年10⽉末時点において、暗号資産⼝座の開設数は1,100万⼝座を超え、利⽤者預託⾦は2.9兆円に達している。2005年にFX取引が旧⾦融先物取引法の対象とされた当時の状況(2007年当時約80万⼝座)と⽐べても、多くの国⺠が暗号資産を投資対象として取引していることが伺える」。

指摘されたように、社会における暗号資産の存在感は高まっている。そこで、投資家レベルで暗号資産と典型的な金融資産である株式・債券[6]の特徴(1人当たりの保有金額や、年齢階級別の状況)を確認すると、次を指摘することができる。

- 暗号資産口座数・預託暗号資産金額の規模は伸びているものの、株式・債券口座と比べると、総額でも、個々の投資家としてみても投資規模は相対的に小さい。(表2)

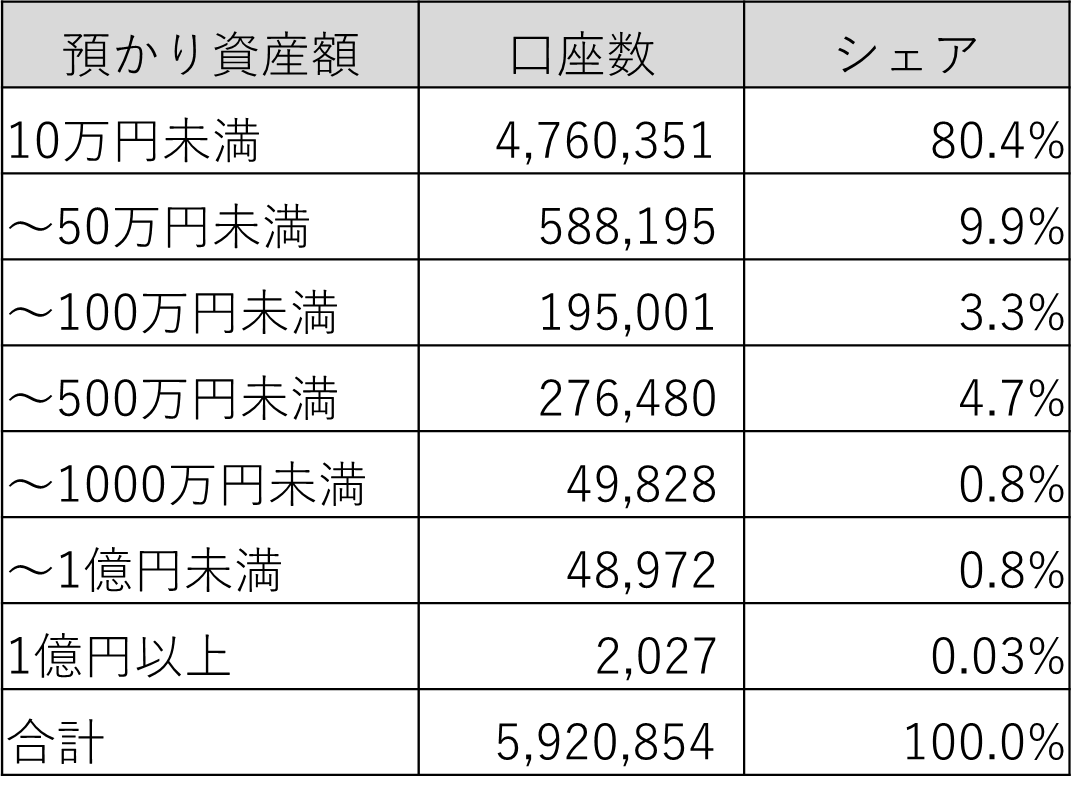

- 暗号資産の保有額(預かり資産の金額)は10万円未満の小口の口座が全体の80%を占めている。(表3)(暗号資産が小口の支払い手段として用いられている可能性もある。)

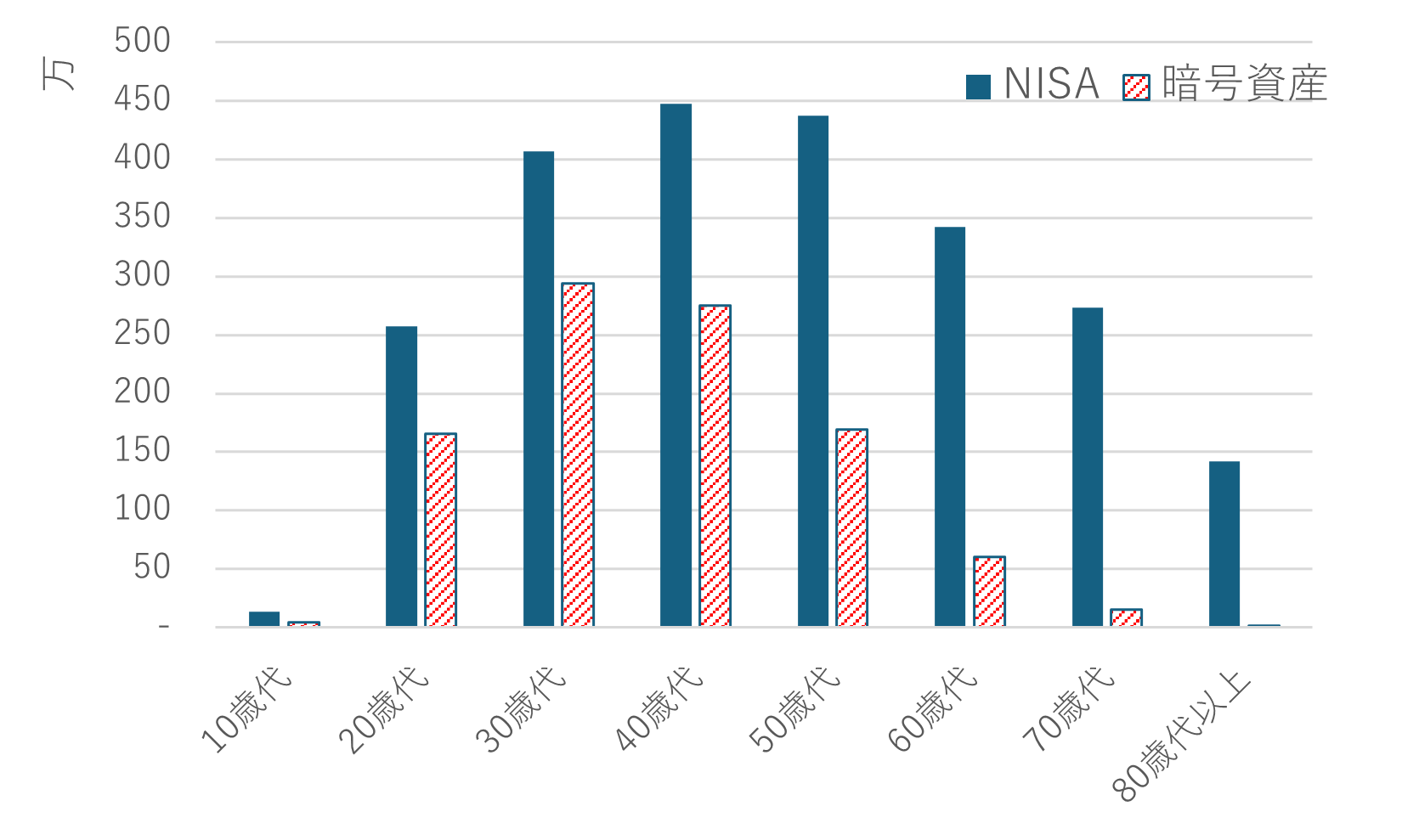

- 暗号資産口座の保有者は若い世代の人々(30~40代)が多い。(図2)

表2 暗号資産とNISA投資の現況

|

|

暗号資産 |

NISA |

|

口座数(注1) |

990.1万 |

2124.7万 |

|

残高 (注2) |

2兆7677億円 |

18兆3664億円 |

|

1口座あたり(単純平均) |

27.9万円 |

86.4万円 |

(注1)暗号資産は設定口座数。NISAは一般・積み立ての合計

(注2)暗号資産については、利用者預託金残高。NISAについては旧制度

(出所)金融庁、一般社団法人日本暗号資産取引業協会資料より筆者作成

表3 暗号資産 預かり資産階級別の口座数 (出所)一般社団法人日本暗号資産取引業協会 暗号資産取引についての年間報告(2023年度)31頁

(出所)一般社団法人日本暗号資産取引業協会 暗号資産取引についての年間報告(2023年度)31頁

図1 年齢階級別口座数(2024年3月)

(出所)金融庁、一般社団法人日本暗号資産取引業協会資料より筆者作成

▼おわりに

税制の検討にあたり、3つの点を提示してみたい。

その1 暗号資産の持つ異なった側面

暗号資産には、資産として異なる性格のものが混在している。

①いわゆる仮想通貨(ビットコインなど)のような、支払手段としての法令上の性格を基本としつつ、値上がり益を期待した保有も存在するもの[7]

②Web3.0(イノベーションにつながる分散型システム)を構成する技術群の中核に位置づけられる各種「トークン」(利用形態により暗号資産に該当)

暗号資産をめぐる税制の在り方の全体像を整理するにあたっては、これらの違いに十分注意を払うべきであろう。[8]

その2 税制改正にあたって検討すべき点は何か

税制改正に当たって検討すべき点として、自民党・小倉將信副幹事長の次の指摘[9]が参考になる。

第一に改革の必要性を論理的に説明できる理論的根拠、

第二に改革による税収上のメリットの明示、

第三に暗号資産投資が一般国民の資産形成に貢献することへの国民的理解(国が推奨する投資に適合するものを分離課税の対象とするなど)

「第一」(改革の理論的根拠)については、後述する。その中で「第三」についても触れる。

「第二」(税収への影響)について。暗号資産には小口の保有者(その多くは中低所得者と推察される)が多いことから(表3)、分離課税の税率を20%とした場合、暗号資産を保有する多くの納税者にとっては負担増となる可能性がある。[10] 結果として、国としては税収増となる。一方、多額の暗号資産を保有し、高額の譲渡益を得た納税者にとっては負担減となり、国としては税収減となる。結果として、金融所得課税における1億円の壁問題と同様に所得税制の累進性は弱められることになる。

その3 暗号資産課税の理論的根拠

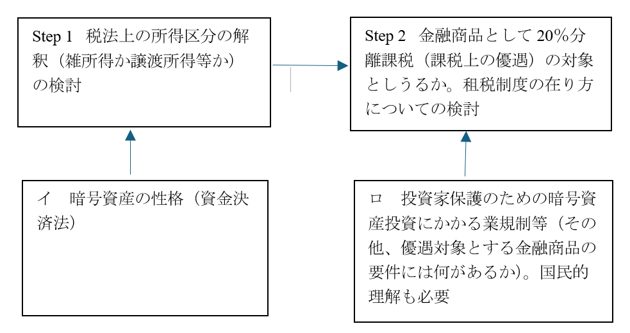

暗号資産を20%の分離課税(課税上の優遇)の対象とするためには、第一段階(Step1)として、暗号資産取引の所得が累進税率の対象となる雑所得ではなく、譲渡所得である必要がある。その上で、譲渡所得に該当する場合でも、第二段階(Step2)として、対象資産・取引を分離課税の対象とすることが妥当かについて検討する必要がある。

まとめると、暗号資産(仮想通貨)の課税においては、次のような関係が成立している。

現在、暗号資産取引が雑所得であるのは、租税法の解釈によるものであり、暗号資産が譲渡所得の起因となる資産に該当しない解釈上の根拠は、暗号資産が「支払手段」であると法律に規定されているからである。(Step1)(イ)

したがって、仮に暗号資産に対する制度の在り方が見直され、株式や債券など分離課税の対象となっている金融商品と同じ業規制の対象になったからとしても、暗号通貨(ビットコイン)に「支払手段」という性格が残るのであれば、直ちに暗号資産取引が譲渡所得課税の対象にできるわけではない。

一方、資金決済法が改正され「支払手段」という法令上の位置づけが廃止されれば(税制改正大綱がここまで踏み込んでいるかは明らかでない)、雑所得としての現在の課税の根拠は失われ、暗号資産取引は譲渡所得の対象となることになる。(ロ)

その場合でも、20%の分離課税は、優遇税制であり、暗号資産が税制優遇の対象にふさわしい金融商品というため必要な要件は何か[11]、といったことから検討を始める必要がある。(Step2)

森信(2019)[12]は、仮想通貨は「貯蓄から投資へ」の対象の金融商品足りえるかについての質問に答え、例えば円(為替)はファンダメンタルズや金利を反映して上下するが、仮想通貨には価値の経済的裏付けがないと指摘している。

暗号資産は、決済手段(ビットコインなど)、投資対象、イノベーション基盤(Web3.0 DAOやDefiトークンなど)など様々なカオを持っている。Web3.0関係の課税(トークン等)については、雑所得としての課税(累進課税)がイノベーションを阻害するのか検証し、起業家や市場の声に耳を傾け、必要があれば国民の理解を得られることを前提に大胆な制度を構想することもあってよいだろう[13]。

石破茂総理大臣は、国会答弁でWeb3.0の健全な発展は、社会問題の解決や生産性の向上の観点から重要であり、環境整備に取り組んでいきたいと意欲を述べている[14]。議論の展開を注視していきたい。

[1] 2025年1月31日・衆議院予算委員会 塩崎彰久(自)議員に対する加藤勝信大臣答弁

[2] 用語解説

Web3.0 ブロックチェーンを基盤とする分散型インターネット。ユーザー主導のデータ管理とガバナンスが特徴。

DAO(分散型自律組織)スマートコントラクトにより自律運営される組織。意思決定はトークン(ユーティリティトークン)保有者の投票で行われる。

DeFi(分散型金融)仲介機関を介さずに貸付や取引ができる金融システム。ブロックチェーン上で自動実行される。

セキュリティトークン 株式や債券などの権利をデジタル化した投資用トークン。法的には有価証券として扱われる。

[3] 暗号資産の課税の契機は、法定通貨と交換した場合、他の暗号資産と交換した場合、または物品・サービスと交換した場合である。

[4] (1) 資金決済法第2条5項

(2)国税庁から暗号資産交換業者に対して「年間取引報告書」の交付を依頼。国税庁「暗号資産等に関する税務上の取扱いについて(FAQ)」2-7。

(3) 暗号資産は、連邦法上、財産(property)として扱われる(IRS Notice Q1)。米国では暗号資産について統一的な定義はなく、監督官庁によって「証券」「商品」「デジタル資産」となっている。

(4)暗号資産の売却や交換に係る取引について、取引所等の業者は、デジタル資産の取引についての包括的な新報告様式1099-DAによりIRS及び納税者に情報提供する義務を負う(2025年分より)。

(5) ドイツでは、これに加え、所得税額の5.5%のいわゆる東西統一税が課される。

(6)CARF: Crypt Asset Reporting Fraework OECDが策定した暗号資産の自動的情報交換制度。銀行口座情報報告(CRS)に準じて、取引所が顧客情報。年間売買・送金履歴を税務当局に報告し、各国は自国税務当局が受取った情報を他国の税務当局と自動的に情報交換する制度。(独、仏は2026年から実施)

(7)フランスは、他の暗号資産との交換を行った時点では課税しない。

[5] 佐藤英明「スタンダード所得税法」第4版(弘文堂)87頁参照。

[6] データの利用可能性のため、NISA口座を金融資産口座とみなす。

[7] アンケート調査等によると、暗号資産を保有目的について、決済手段より投資を挙げる回答が多いという実態もある。SBI 金融経済研究所株式会社「次世代金融に関する一般消費者の関心や 利用度に関するアンケート調査」2024 年4月 Q29

[8] トークンについては、既にその起因する取引の性質に沿った扱いがなされている(国税庁タックスアンサー1525-2「NFTやFTを用いた取引を行った場合の課税関係」

[9] M Somekawa「仮想通貨税制改正の注目点、申告分離課税の行方・資金決済法改正の影響は?」2025年1月4日より引用 「自民党・小倉將信副幹事長の見解 税制改革の実現には、3つの重要なポイントがあると指摘しています。第一に改革の必要性を論理的に説明できる理論的根拠、第二に改革による税収上のメリットの明示、第三に暗号資産投資が一般国民の資産形成に貢献することへの理解です。また、「国が推奨する投資に適合するものが分離課税の対象となる」と指摘し、暗号資産も資産形成に資するものとして認められる必要があると強調しています。」

[10] 財務省の2022年予算ベースの推計によれば、納税者の約8割にあたる4190万人、所得836万円以下の納税者に適用される税率は10%以下とされている。財務省「納税者の分布(所得税の限界税率ブラケット別)」

[11] 2024年12月2日衆議院本会議で、浅野哲(国民民主党)の質問に答え、石破茂総理は「20%の税率を適用することに国民の御理解が得られるか、家計が暗号資産を購入することを、国として、投資家保護規制が整備されている株式や投資信託のように推奨することは妥当なのかなどの課題があり、丁寧な検討が必要と考えております」と慎重に応じている。

[12] 森信茂樹(2019)「仮想通貨を巡る租税法上の取扱い」Accord Tax Review No11/12(2019) 森信茂樹・酒井克彦対談における発言

[13] Web3.0限定ではないが、令和7年度税制改正で、スタートアップへの投資のための株式譲渡益20億円までを非課税とすると言った制度が導入されている。

[14] 2025年1月31日・衆議院予算委員会 塩崎彰久(自)議員に対する答弁。

-

-

- 主任研究員

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ政権と白人福音派

トランプ政権と白人福音派

-

富裕層の移動と主権国家の課税権

富裕層の移動と主権国家の課税権