R-2024-122

|

長期金利の上昇を踏まえた財政当局の対応 |

金融政策の正常化に伴う日銀の利上げ継続や国債買い入れ減額に加え、これまで潜在的に存在していた長期金利の抑制効果が少しずつ薄れつつあり、長期金利は徐々に上昇している。長期金利が上昇する中での市場でのニーズの変化や将来的な利払い負担の増加を見込み、財政当局も国債発行年限の短期化や、新規国債発行の抑制にも配慮している。今後の金利上昇ペースは、市場の需給バランス次第の面もあるが、海外勢のプレゼンスが上昇している国債市場では、財政の持続可能性の評価を受けてリスクプレミアムが上昇する可能性もある。本稿では、金融政策の正常化に伴う金利上昇が、国債市場に与える影響とそれらを受けた政府の対応、金利上昇リスクを取り巻く状況を整理する。

長期金利の上昇を踏まえた財政当局の対応

長期金利(10年物国債の利回り)が、2025年に入り上昇傾向を示している。2月21日には2009年以来の水準である1.4%台半ばまで上昇し、その後年度末の影響もあり3月に入り1.58%台と約16年ぶりの水準となった。先行き、日銀の利上げの可能性が高い状況で、当面の間、金利上昇を見込む市場参加者も多く、市場での金利急騰リスクもくすぶっている。

もっとも、この現象は、長期に渡り金融緩和を前提としてきた国債市場が正常に戻る過程では不可欠なものである。2013年から昨年まで長期に渡った日銀の金融緩和政策は、長期金利の抑制を通じ、財政赤字の金利負担を軽減することにつながってきた。しかし、昨年春以降の金融政策の正常化を受けて、足元の金利上昇に加え、将来の金利上昇を見込んでの利払い負担増加の可能性や、新型コロナで膨張した財政支出の平常化などを考慮し、政府の対応が必要となっている。日銀の利上げを受けた金利上昇局面が続く中、すでに財政当局が実施している措置としては、①新発債(新規に発行する国債)の発行年限の短期化、②将来の利払費増加を見込んだ新規国債発行の抑制への取り組みがあげられる。

国債発行年限短期化や国債発行額の抑制に着手、更なる短期化のリスクも

まず、政府は、新発債の年限短期化については、2025年度当初予算案で対応している。今後、利上げの継続により、金利先高観が継続する中では、投資家の国債購入姿勢が慎重化する傾向は当面続くと見込まれる。こうした中、国債発行当局は市場のニーズを考慮し、新発債の年限短期化を実施している。具体的には、今年度は30年債と40年債の超長期債を減額し、5年債と短期証券を増加する予定だ。

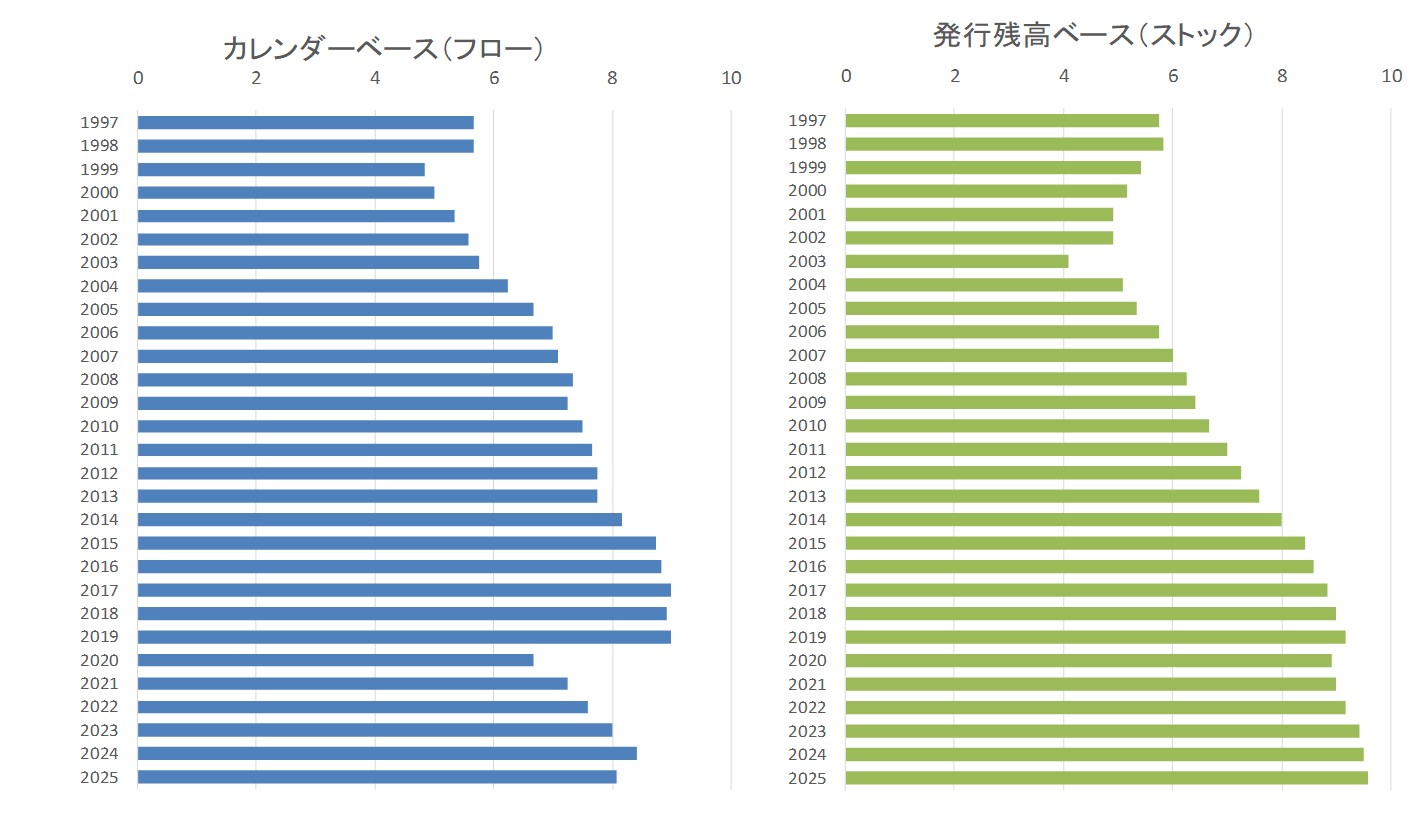

過去を振り返ると、政府は長期的な視野から将来の金利上昇リスクを考慮し、国債発行年限の長期化を進めてきており、図表1の通り、2000年に国債のストックベースでの残存年限が5年程度であったのに対して、2025年度(当初予算ベース)の残存年限では9年超となっている。従って、長期金利上昇に伴う足元の長期金利上昇や、数年単位での新発債の発行年限短期化により、即座に利払費が急増する訳ではない。

図表1 日本国債の平均償還年限(年度)

(注)2023年度までは実績。2024年度は補正予算後ベース、2025年度は当初予算ベース

(出所)財務省より、筆者作成

しかし、中長期的にみると、利払費は、財政構造の抜本的な見直しを政府に迫る規模まで増加する可能性がある。財務省「令和7年度予算の後年度歳出・歳入への影響試算」で試算されている通り、今後数兆円単位で利払費が増加していくことはメインシナリオだ。そこで政府は、二番目の対応として、将来の利払費の増加を見込んだ新規国債発行の抑制にも配慮している。

2025年度当初予算では17年ぶりに公債金(国債発行額)が30兆円を下回り、28兆円台となった。公債金の抑制は税収増による部分が大きいが、歳入に占める昨年度(2024年度当初、予算案修正前)からの構成比の変化幅で見ると、租税及び印紙収入の変化幅は6.1%(61.8%→67.9%)であるのに対し、公債金の変化幅は6.7%(31.5%→ 24.8%)と、公債金の抑制にも取り組んでいる様子が伺われる。利払い負担について 詳しく見てみると、政府の上記試算では、2026年度以降の名目成長率3.0%のケースでは、2025年度の当初予算による利払費が10.5兆円に対して、2028年度には16.1兆円と5.6兆円の増加という試算となっている(なお、長期金利の前提は、過去の金利上昇局面を考慮し、2025年度2.0%、2026年度2.2%、2027年度2.4%、2028年度2.5%と、短期的な金利上昇圧力には対応できる予算となっている。)。さらに悪いことには、金利が上昇しない場合も利払費は増える構造がある。低成長前提として2026年度以降、名目経済成長率1.5%が続くケースでは、長期金利は、2025年度から2028年度まで2.0%で横ばいと想定されているが、その場合でも、年度末の公債残高の増加が続くことから、2028年度の利払費は15.5兆円と、5兆円増加する。

さらに、現在進められている日銀の長期国債買い入れ減額により、ネットの国債需給環境からみれば、実質的に国債増発と同じ圧力がかかることになる。こうした中、想定外の事態によって国債市場の需給バランスが悪化し、政府が国債の発行年限の更なる短期化を余儀なくされる可能性もある。この場合、上記の政府試算以上に利払い負担も増加していくことから、金利上昇に伴う財政への悪影響は状況次第でさらに拡大することも想定しなければいけない。

将来の金利上昇リスクと国債市場との関係

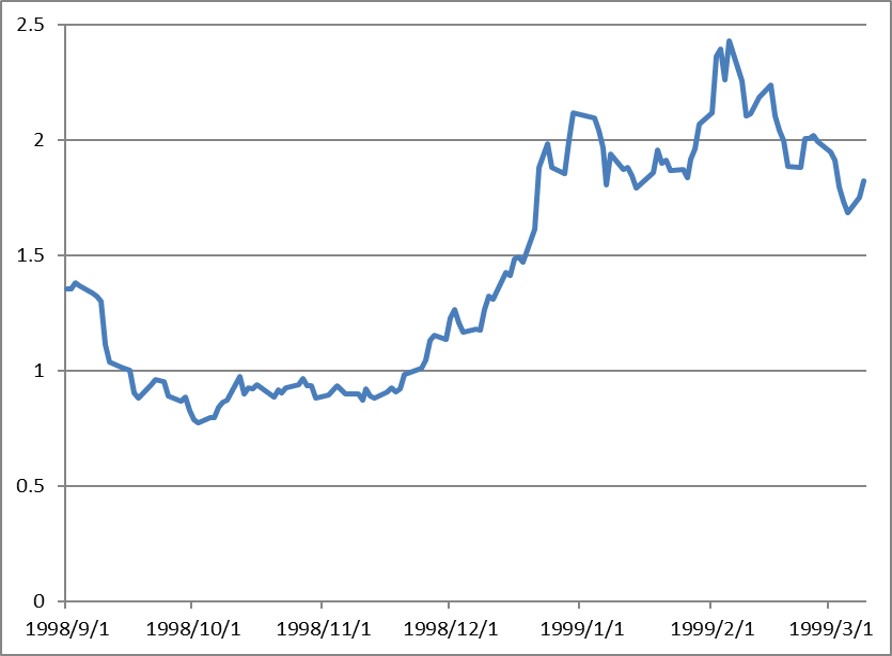

では、今後の金利上昇リスクについてはどのように考えればよいのであろうか。過去の国債市場の金利急騰の事例としては、運用部ショック、VaRショックがある(図表2及び図表3)。

図表2 運用部ショック時の10年国債利回りの推移

(出所)財務省から筆者作成

図表3 VaRショック時の10年国債利回りの推移

(出所)財務省から筆者作成

運用部ショックでは、当時の資金運用部の買入停止を受けた市場の不安拡大、VaRショックでは、本邦金融機関の金利リスクに対する管理高度化が引き金となっており短期的な市場の需給バランスの崩れが金利急騰につながった事例である(当時の状況や背景は服部(2024)、斎藤・服部(2023)に詳しい)。いずれの場合も、金利急騰後、比較的短期間で金利が落ち着いてはいるものの、運用部ショックでは、新発債の発行年限の短期化が実施されている。

今後の金利上昇局面では、国際金融規制の観点からも国債の年限短期化が進む可能性がある。左三川・久保田(2024)では、日銀が長期国債買い入れ減額計画を進める中、預金取扱機関が銀行勘定の金利リスク規制の観点から、円金利が上方に1%ポイントシフトするシナリオを用いると、追加的に購入できる長期国債は116兆円程度と試算されている。また、より多額の国債を市場で吸収するためには、残存2年の国債であれば400兆円の買入余地になるとされている。

改めて、国債発行年限をフローベース(年度中のカレンダーベース)でみると、2025年度は2024年度の8年5か月から、若干短期化して、8年1か月となっている。今後数年で2年債などの中期債や短期債中心の発行が続く場合は、金利動向によっては、政府の見込み以上に将来の利払い負担が増加するリスクが高まる可能性も出てくる。

さらに、今後の金利上昇リスクを見通す上で、ポイントとなるのは、国債市場における海外勢の動きだ。小林(2024)が指摘する通り、公債残高の増加に加え、国債の海外保有割合が徐々に上昇してきている。特に流通市場ではすでに、海外勢のプレゼンスが非常に高くなっており、流通市場での国債の金利決定メカニズムに海外勢が相当に影響を与えていると考えられる。

実際にデータを確認すると海外保有割合については、1999年時点の資金循環統計では海外の国債・政府短期証券の保有割合は、5.7%となっているが、最新(2024年12月末)の保有割合は、11.9%と徐々に海外保有割合が上昇している。

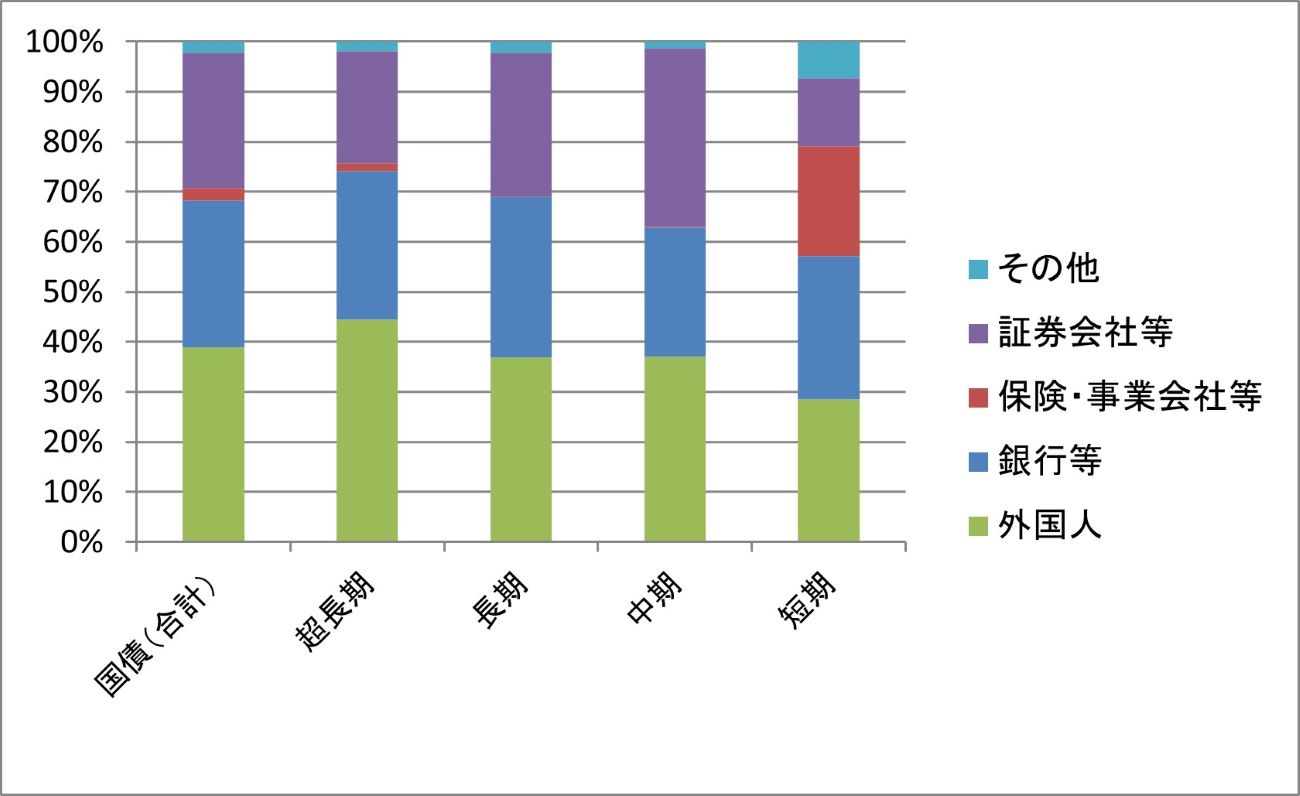

加えて、国債市場での需給面での影響を与えうる流通市場のデータも見てみよう(図表4)。2025年2月のデータを見ると、売買高(一般売買と現先売買の合計)に占める外国人シェアは、すでに30%~40%と高い状況だ。今後、仮に市場での日本のソブリンリスクが強く意識されるような場合には、海外の市場参加者のリスクオフ姿勢が強まり、日本国債のリスクプレミアムが上昇し、一段と金利上昇圧力がかかる可能性も否定できない。

図表4 流通市場における国債売買シェア(2025年2月)

(注)一般売買と現先売買の合計。地方債、財投債、政府保証債を含まない

(出所)日本証券業協会「公社債店頭売買高」より筆者作成

2月の予算委員会では、日銀植田総裁から、「長期金利が急激に上昇するような例外的な状況では、機動的に国債買い入れの増額を実施する」との発言があった。もっとも、これらの措置は、あくまでも例外的な対応にとどまると考えられる。無尽蔵な中央銀行からの買い支えは、為替レートの急落を引き起こすリスクがあるため、市場とのコミュニケーションには細心の注意が必要となろう。

構造的に見れば、現状では日本の保有する外貨準備は潤沢で、経常黒字も大きく、対外的な支払い余力を懸念する環境にはない。とはいえ、日本政府の財政スタンスに対する海外からの評価は、これまで以上に、金利決定メカニズムに影響を与える可能性も出てきている。政府は、以前にも増して財政健全化への取り組みについて中長期的な視野で取り組みながら、市場の信認を確保していく必要があると考えられる。

〈参考文献〉

左三川 郁子、久保田 昌幸 2024.「銀行の国債買入余地100兆円超、最大限の金利リスク取れば―定期性預金へのシフトがかく乱要因に―」日本経済研究センター金融ウォッチ、2024年10月.

小林庸平 2024.「国債の海外保有比率増加は何をもたらすのか」東京財団政策研究所Review、2024年10月.

服部孝洋 2021.「VaRショックについて―2003年における金利急騰時のケース・スタディ―」『ファイナンス』 2021年6月.

齋藤通雄・服部孝洋 2023.「齋藤通雄氏に聞く、日本国債市場の制度改正と歴史(前編)」『ファイナンス』 2023年5月.

-

-

- 元 主任研究員

- 対木 さおり

- 対木 さおり

- 研究分野・主な関心領域

-

- マクロ経済学

- 金融危機

- 経済政策

- 研究プログラム

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

【政策研究】財政危機時の緊急対応プラン2025

【政策研究】財政危機時の緊急対応プラン2025

-

日本の農政を斬る! 第1回「日本のWTO交渉方針は国益に沿っているのか?」

日本の農政を斬る! 第1回「日本のWTO交渉方針は国益に沿っているのか?」