R-2024-113

日本の長期金利が急上昇している。長期金利の指標である新発10年国債利回りは、2021年ころまでは0%近傍だったが、2022年以降徐々に上昇し、本稿の執筆時点(2025年3月13日)では1.5%を超える水準にまで達している。今後、政府の利払費の増加が見込まれ、財政運営に影響が出る可能性が高い。

しかしながら、財政運営の観点から言えば、重要な指標は金利単体ではない。仮に金利が上昇したとしても、それに伴って経済成長率が上昇すれば税収が増加するため、財政運営には大きな支障は生じない。そのため、財政運営上重要な指標は、金利(r)と成長率(g)の差、すなわち「r-g」である。言い換えれば、経済成長率に対して金利がどのくらい上乗せされるか、つまりどの程度のプレミアムが金利に求められるかが財政運営上は重要となる。

そこで本稿では、既存研究のReviewとシミュレーションによって、r-gを動かすメカニズムを考察するとともに、将来的な見通しを分析する。

|

1.r-gや金利・成長率の関係性に関する既存研究 |

1.r-gや金利・成長率の関係性に関する既存研究

債務残高や財政赤字が金利に及ぼす影響については、小林(2024)が既存研究をレビューしているが、債務残高対GDP比が10%ポイント(以下「pt」)上昇すると金利が0.3~0.4%pt上昇し、財政赤字対GDP比が1%pt拡大すると金利が0.4%pt程度上昇するという結論が多いとしている。また、国債の海外保有比率の増加が金利に及ぼす影響については、小林・馬場(2024)がレビューしており、海外保有比率が上昇すると金利を押し上げる効果があると結論づけている研究が多い。

しかしながら前述のとおり、財政運営上重要な指標は、金利単体ではなく金利と成長率の差である。特に2008年の世界金融危機以降、r-gがマイナスとなる(成長率が金利を上回る)ケースが世界的に増えており、理論的・実証的な研究が増加している。既存研究を整理したものが図表 1である。Blanchard(2023)は理論的な考察および既存研究・データのReviewを通じて、人口動態や世界的な貯蓄過剰等によってr-gがマイナスの状態が今後もしばらく続くと指摘し、積極的な財政政策を主張している。一方で欧州委員会 (European Commission)(2022)は、近年はr-gがマイナスになっているものの、特に高債務国においてはそれが逆転する可能性があり、リスクに備えた財政運営が必要だとしている。

データを用いて、r-gや両者の関係性を実証的に検討したものも増えている。Mauro and Zhou(2020)は50か国以上の200年に渡るデータを分析し、r-gはしばしばマイナスになり、それは長期間継続することが少なくないことを明らかにしている。しかしながら、r-gは政府のデフォルト直前に急激に上昇することが多いため、r-gがマイナスであっても財政的に安心できるわけではないとしている。Heiberger(2023)は、OECD22か国の1970~2018年のデータを用いてr-gの予測因子について分析しており、公的債務残高は予測因子になっていないとしている。Checherita-Westphal and Semeano (2020)は、欧州経済通貨統合(EMU)の期間において、r-gは平均的に正だったことを確認した上で、景気循環要因をコントロールしたとしても、高債務水準国や、債務の増加率が高い国、大きなプライマリー赤字を持つ国は、r-gがプラスになりやすいことを示している。加えてChecherita-Westphal and Semeano (2020)は、高債務国においては不景気時にr-gが急速にプラスになりやすいこと、金融緩和はrを低下させgを上昇させるため、r-gをマイナスの方向に動かすこと、技術進歩は経済成長率を高めるためr-gをマイナス方向に動かすことを明らかにしている。Jacobs et al.(2020)は先進諸国のパネルデータを用いた分析から、公的債務から経済成長への因果関係はないと結論付けている。その一方で、成長から公的債務への因果は存在しており、高債務国で経済成長率が低下すると、景気刺激の歳出が増え、税収が減少するため債務が増加する。そしてさらに、インフレ期待の低下によって実質長期金利が上昇し、それがさらに債務を増加させるというサイクルに入る可能性が高まるとしている。こうした点を踏まえて、Jacobs et al.(2020)は持続的な経済成長率を高めるための成長促進策の重要性を指摘している。

これらは先進国を中心とした分析だが、新興国・途上国に着目したものがEscolano et al. (2016)である。Escolano et al. (2016)は、新興国・途上国においてr-gがマイナスになっている要因について分析しており、その原因は、実質金利が市場均衡よりも低くなっていることにあり、金融抑圧や市場の歪みが原因になっているとしている。

図表 1 r-gや両者の関係性に関する既存研究のまとめ

| 研究 | 対象 | 研究概要 |

主たる結論 |

| Blanchard (2023) |

主に先進国 | ・理論的な考察および既存研究・データのReview |

・人口動態や世界的な貯蓄過剰等によってr-gがマイナスの状態がしばらく続く可能性が高いため、積極的な財政政策を行うことが望ましい。 |

| European Commission(2022) | EU諸国・新興国 | ・既存研究のReviewおよび債務の持続可能性についての検証 | ・高債務国ではr-gがマイナスからプラスに急速に動くリスクがある。 ・人口減少は実質金利を引き下げるため、r-gを下げる傾向がある。 ・特に新興国において、外貨建て公的債務割合の増加は、高いr-gと関連している。 |

| Mauro and Zhou(2020) | 50か国以上 | ・200年間のデータから、r-gの動向を分析 |

・r-gはしばしばマイナスになり、それは長期間継続することが少なくない。 |

| Heiberger (2023) |

OECD 22か国 |

・1970~2018年のデータを用いてr-gの予測因子について分析。 |

・公的債務残高は予測因子になっていない。 |

| Checherita-Westphal and Semeano (2020) | ユーロ諸国 | ・ユーロ諸国のパネルデータを用いて、r-gの決定要因を分析。 |

・欧州経済通貨統合(EMU)の期間において、r-gは平均的にプラスだった。 |

| Jacobs et al. (2020) | EU・OECD諸国 | ・EU・OECD諸国のデータを用いてパネルVARモデルを推定し、債務・成長・金利の相互関係を分析。 | ・公的債務から経済成長への因果関係はない。 ・一方で、成長から公的債務への因果は存在。高債務国で経済成長率が低下すると、景気刺激の歳出が増え、税収が減少するため債務が増加する。それに加えて、インフレ期待の低下によって実質長期金利が上昇し、さらに債務を増加させるというサイクルに入る可能性が高まる。 ・成長促進策の重要性を指摘。 |

| Escolano et al. (2016) | 新興国・途上国 | ・r-gがマイナスになっている要因について分析。 |

・新興国・途上国でr-gがマイナスになっているのは、実質金利が市場均衡よりも低くなっていることが原因。 |

(出所)筆者作成

2.既存研究からの示唆

既存研究の結果は必ずしも統一的ではない点に留意が必要だが、おおむね以下のようにまとめることができる。

第一に、r-gは急速に変動し得るということである。European Commission(2022)やMauro and Zhou(2020)、Checherita-Westphal and Semeano (2020)は、高債務国やデフォルト直前の国は、r-gが急速にプラスになり得るとしている。つまり、r-gが一定期間マイナスであったとしても、それがプラスに転じるリスクを見込みながら財政運営することが重要だといえる。

第二に、Heiberger(2023)は例外であるものの、債務残高の増加や債務の海外保有比率の上昇は、r-gを高めると結論付けた研究が多い(European Commission 2022、Checherita-Westphal and Semeano 2020)。これは、金利への影響に着目してレビューした小林(2024)や小林・馬場(2024)と同様の傾向である。

第三に、金融緩和はr-gをマイナス方向に動かす(Checherita-Westphal and Semeano 2020、Escolano et al. 2016)。前述の通り、2008年の世界金融危機以降は世界的にr-g<0が常態化したが、その期間は金融緩和が世界規模で行われた時期でもあるため、金融政策正常化のプロセスのなかでr-gはプラスの方向に動く可能性が高い。

第四に、持続的な経済成長の重要性である。Checherita-Westphal and Semeano (2020)やJacobs et al. (2020)は経済成長力の上昇によってgが上がると、r-gは下がる傾向にあるとしている。財政運営の観点からも、経済の潜在的な成長力強化が重要なカギだと言える。

3.r-gのシミュレーション分析

以降では、過去の研究成果を踏まえながら、日本におけるr-gについて将来見通しシミュレーションを行う。以下では、シミュレーションの基本的な考え方を整理する。

(1) r-gの決定要因

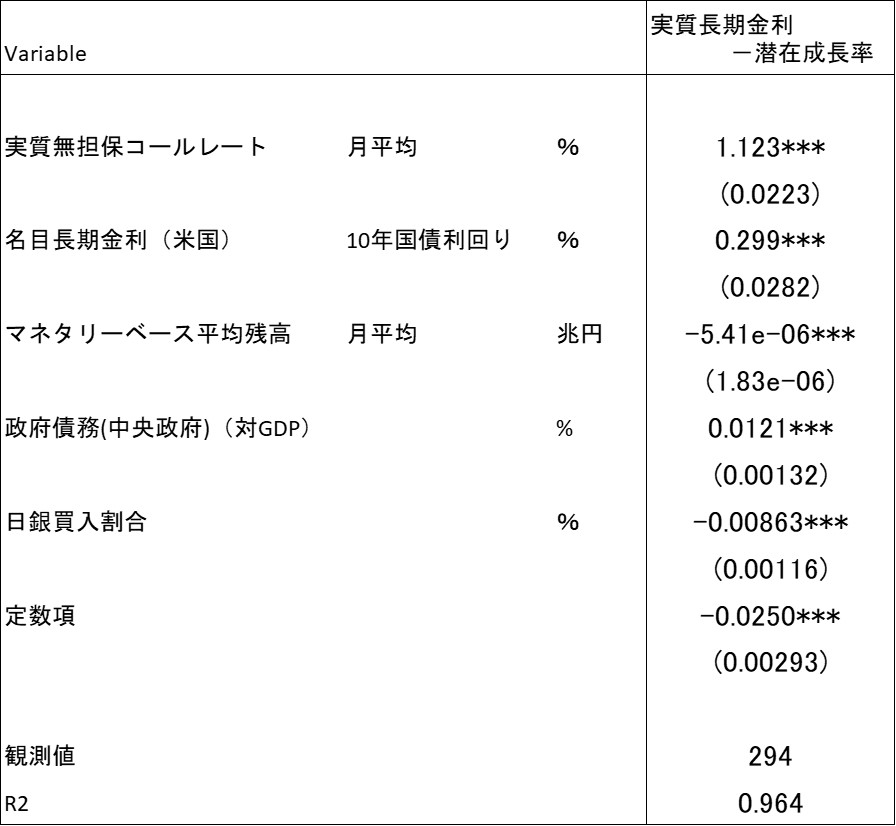

前述のとおり、国債金利やr-gは債務残高や海外保有割合などに影響を受ける。また、既存研究や小黒(2024)および愛宕(2024・2025)が分析しているように、金融政策の要因によっても影響を受けると考えられる。これら既存研究を踏まえつつ、月次データを用いて、被説明変数を「実質長期金利[1]-潜在成長率[2]」、説明変数を実質無担保コールレート、米国の名目長期金利、マネタリーベース、政府債務残高対GDP比、国債の日銀買入割合として回帰し係数を推定したのが図表 2 である[3]。被説明変数が「実質長期金利と潜在成長率の差分」、つまり(r-g)の実質値であるため、この回帰式は、金融政策や債務残高が金利のプレミアムに与える影響を推定している式だとも言える[4]。推定結果を見ると、理論的な予測や既存研究の結果と同様に、金融緩和によって「実質長期金利-潜在成長率」はマイナス方向に動くとともに、政府債務残高の増加はプラス方向に動かすことがわかる。

図表 2 実質長期金利-潜在成長率関数の推定結果

(出所)筆者作成

(2) 債務ダイナミクス

図表 2で示したr-gの将来シミュレーションを行うためには、説明変数となる金融政策の見通しや政府債務残高の将来値を設定する必要がある。総債務残高対GDP比は、以下のような式で決定される。

総債務残高対名目GDP比の変化

=(名目金利-名目経済成長率)×前期の総債務残高対名目GDP比

-プライマリー赤字対名目GDP比

この式において、初期値として総債務残高対名目GDP比を与え、名目長期金利、名目経済成長率、プライマリー赤字(対GDP比)を決めれば、総債務残高名目GDP比の流列が計算できる。

(3) シミュレーションの設定

r-gのシミュレーションの実施にあたっては、いくつかのケースを設定する。ケース設定をまとめたものが図表 3 である。プライマリー赤字対GDP比は、プライマリーバランスが均衡するケース(0%)と1995~2023年度の平均値(4.3%)を想定した場合の2ケース、マネタリーベースおよび日銀購入割合については2035年度にかけて1/3および25%まで減少する場合と、1/4および10%まで減少する場合の2ケース、合計4ケースを設定した。

図表 3 シミュレーションのケース設定

| ケース | プライマリー 赤字対GDP比 |

マネタリーベース (2035年度にかけて) |

日銀買入割合 |

| A | 0 | 1/3 |

25% |

| B | 0 | 1/4 |

10% |

| C | 0.043 | 1/3 |

25% |

| D | 0.043 | 1/4 |

10% |

(出所)筆者作成

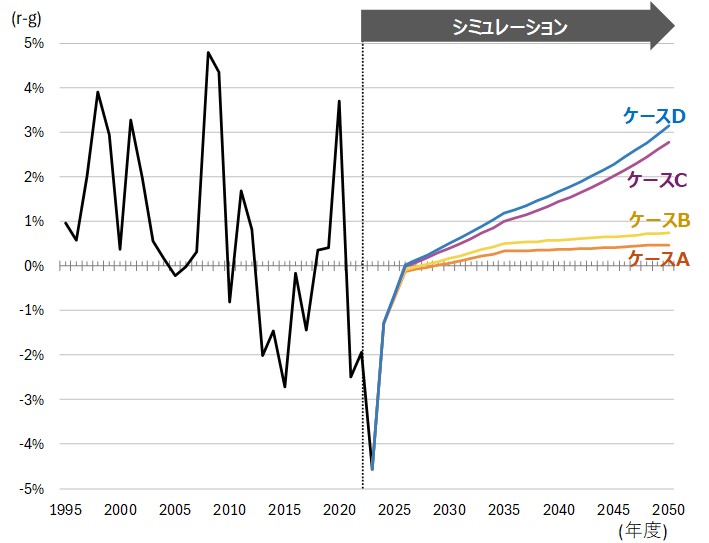

債務ダイナミクスを計算するためには、これらに加えて、名目金利や名目経済成長率を設定する必要がある。潜在成長率にインフレ率を加えたものを名目経済成長率とした。潜在成長率は、TFP成長率および労働力人口変化率に基づいて算出する。具体的には、楡井他(2024)がTFP成長率や労働力人口の変化率を用いて将来推計しており、その値を用いる。2025~2040年度については0.8%から毎年0.051%ずつ減少し、2041年度以降は-0.2%となる。インフレ率(GDPデフレーター上昇率)についてはユニットレーバーコストの伸び率から想定値を設定した。2016年度以降のユニットレーバーコストの伸び率の平均値は1.4%であるため、毎年1.5%とした。潜在成長率は確率変数として、過去の潜在成長率の標準偏差を用いて正規分布から決定されると仮定した。図表 2で推定された「実質長期金利-潜在成長率」に潜在成長率とインフレ率を加えると、名目金利が計算できる。名目金利についても確率変数として、過去の名目金利の標準偏差を用いて正規分布から名目長期金利を生成した[5]。なお各ケースについて1,000回ずつ乱数を発生させ2050年度までシミュレーションを行う。

4.r-gのシミュレーション結果

各ケースについて、1,000回ずつのシミュレーションを行いr-gの中央値を示したものが図表 4ある。金融緩和からの脱却が緩やかに行われ、プライマリーバランスを均衡させるケースAでは、金融政策の出口戦略に伴ってr-gの中央値はプラスに転じるものの、2050年度にかけて0.5%程度であり、大きなプラスにはならない。出口戦略をやや強化したケースBでもr-gの中央値は2050年度時点で0.7%程度となる。債務残高対GDP比を200%とすると、金利と成長率の差によって、対GDP比で1.0~1.4%(=200%×0.5~0.7%)程度の財政赤字が発生することになる。GDPを600兆円とすれば、6兆円程度であり、現在の財政赤字に照らしてそれほど大きな水準ではない。

一方で、GDP比で毎年4.3%のプライマリー赤字を想定したケースC・Dでは、金融緩和と債務残高の増加があいまって、r-gの中央値は少しずつ上昇していくことになる。両ケースともに、r-gの中央値は2035年度頃に1%に達し、2050年度時点では約3%に達する。債務残高対GDP比を200%とすると、金利と成長率の差がプラスになっていることによって対GDP比で6%(=200%×3%)分の財政赤字が毎年発生することになる。GDPを600兆円とすれば36兆円の財政赤字が発生することになる。2010年度以降の国の財政赤字は平均で30兆円程度であり、この期間の財政赤字と同じ規模が、金利と成長率の差がプラスになることによって追加的に生じると言える。

図表 4 r-gのシミュレーション結果

(出所)筆者作成

5.まとめと考察

本稿では、既存研究のReviewおよびシミュレーション分析によって、r-g(金利と成長率の差)に影響を及ぼす要因と、日本における将来見通しを分析した。既存研究のReviewからは、r-gは急速に変動し得ること、債務残高の増加はそれをプラス方向に動かす可能性があること、金融緩和や経済成長力の上昇はr-gをマイナス方向に動かす可能性があることを整理した。日本のデータを用いたシミュレーション分析では、金融緩和からの出口戦略がr-gをプラス方向に動かすことと、ある時点から、債務残高の増加とr-gの上昇が相互に影響しあう形で上昇するフェーズに入る可能性が示唆された。一方で、金融緩和からの出口戦略が進展したとしても、財政運営次第ではr-gはゼロ近傍で推移し、債務残高も安定的に推移する。

今回のシミュレーションでは中央値に着目して考察したが、既存研究でも明らかになっているように、r-gは急速に変動し得る。また、債務ダイナミクスの式からも明らかなように、債務残高が高い局面では、r-gの変動が財政に与える影響がより大きくなる。こうした点を踏まえると、r-gを動かす背後のメカニズムに注意しながら、財政運営上のリスクマネジメントをすることが重要となる。

参考文献

Blanchard (2023). Fiscal Policy under Low Interest Rates The MIT Press

Checherita-Westphal, C. D., & Semeano, J. D. (2020). Interest rate-growth differentials on government debt: an empirical investigation for the euro area.

European Commission (2022) Fiscal Sustainability Report 2021

Escolano, J., Shabunia, A., and Woo, J. (2016) “The Puzzle of Persistently Negative Interest-Rate–Growth Differentials: Financial Repression or Income Catch-Up?” Fiscal Studies, vol.38, Issue 2, pp. 179-217

Heimberger, P. (2023). Public debt and rg risks in advanced economies: Eurozone versus stand-alone. Journal of International Money and Finance, 136, 102877.

Heylen, F., Mareels, M., & Van Langenhove, C. (2024). Long-run perspectives on rg in OECD countries: An empirical analysis. Journal of International Money and Finance, 145, 103093.

Mauro, M. P., & Zhou, J. (2020). r minus g negative: Can we sleep more soundly?. International Monetary Fund.

愛宕伸康(2024)「日本銀行はどこまで国債保有残高を減らすべきか ~中銀バランスシートの在り方と長期金利への影響~」東京財団政策研究所Review、2024年8月。

愛宕伸康(2025)「日本銀行の金融政策正常化に伴う2つのリスク(2)~日銀の国債保有残高圧縮による長期金利への影響~」東京財団政策研究所Review、2025年2月。

小黒一正(2024)「金融政策の出口戦略で長期金利はどの程度上昇するのか」東京財団政策研究所Review、2024年3月。

小林庸平(2024)「利払費急増に直面するアメリカ財政 ー論点と日本への示唆ー」東京財団政策研究所Review、2024年2月。

小林庸平・馬場康郎(2024)「国債の海外保有比率増加は何をもたらすのか」東京財団政策研究所Review、2024年10月。

楡井誠・宇南山卓・片桐満・小枝淳子(2024)「人口減少下の日本経済と財政の長期展望 2060年の家計の姿を描く」NIRA総合研究開発機構

[1] 10年国債の利回りからGDPデフレーターを引いて算出。

[2] 日銀の推計値を利用。 https://www.boj.or.jp/research/research_data/gap/index.htm

[3] なお、GDPデフレーターは四半期データ、潜在成長率は半期データであるため、加重平均して月次の値を算出した。

[4] なお、名目値を用いたとしても、金利と成長率の差分をとるとインフレ要因は除かれるため、同じ数値となる。

[5] なお、名目長期金利にはゼロ制約があると想定し、マイナスになる場合は下限をゼロとしている。また、厳密には、名目長期金利は国債全体の金利とは異なるが、現時点での国債の平均デュレーションが約9年であるため、名目長期金利=国債金利と仮定した。

-

-

- 主任研究員

- 小林 庸平

- 小林 庸平

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- エビデンスに基づく政策形成(EBPM)

- 研究プログラム

-

注目コンテンツ

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

-

【政策研究】少子化対策のあり方 ―財源問題を中心に―

【政策研究】少子化対策のあり方 ―財源問題を中心に―