R-2024-119

| ▼欧州の立場の背景 ▼米国の反発の背景 ▼米国がとり得る「保護的な措置」とは ▼第二の柱(グローバルディール)と多国籍企業 ▼大統領令への欧州の反応 ▼おわりに |

昨年11月、第二次トランプ政権の税・財政プランと今後の展望について報告した。その続報をお届けする。2025年1月20日に大統領に返り咲いたトランプ氏は、就任したその日に国際課税についての前例のない大統領令[1]に署名した。

内容は衝撃的だ[2]。スコット・ベッセント財務長官に、バイデン政権が約束してきたOECD・BEPSプロジェクトにおけるグローバル・タックス・ディール(二つの柱による解決策)から離脱すること、外国による差別的・域外適用的な税制をリストアップし、かかる課税から米国の利益を守るための「保護的な措置」(protective measures or other actions)の選択肢とともに、60日以内に大統領に報告することを命じている。

予想外だったのは、これが就任初日だったことだ。第二次トランプ政権では国際課税が関税や移民と並ぶ重要な政策課題であり、多国間協議を通じた解決ではなく二国間ディールの対象として位置付けられていることが示唆されたからだ。

大統領令の念頭にあるのは、米国企業に課される次の欧州の措置であると考えられる。

- 仏、英、ほか欧州6か国が導入したオンライン広告収入等デジタル企業の収入に3%程度の税率で課税する売上税であるデジタル・サービス税(「DST」。GAFA税とも呼ばれる)

- EU各国が導入し、本国で税制優遇を受けている多国籍企業に15%までの追加課税を行う軽課税所得ルール(Under Tax Profit Rule「UTPR」)[3]

以下では、国際課税をめぐる米国発の新たな動きの背景を整理し、展望をさぐることとする。

※本稿において、「OECD」には「G20・OECD BEPS包摂的枠組み」を含む

▼欧州の立場の背景

欧州(独、仏、英などの有力国)がOECDにおいて2本の柱による解決策に主導的な役割を果たすことに意欲的だった背景として、次の点を指摘しておきたい。

1 多国籍企業の租税回避への市民レベルの反発

2012年にスターバックス社は1998年に英国に進出してからの14年間で多額の売上があったにもかかわらず、2009年~2012年には法人税ゼロなど、納税していなかったことが明るみにでた(BBC報道)。グループ企業との移転価格操作によるものである[4]。

報道されると、スターバックスの不買運動やデモなど、市民レベルの強い反発を呼んだ[5]。市民の批判は、合法的な租税回避を許してきた政治家にも向けられた。こうしたことを背景に、2013年のG8サミット(英国)及びG20(ロシア)ではBEPS(税原浸食と利益移転)への取り組みが首脳宣言に盛り込まれた。

2 「単一市場の整合性」の“縛り”とEUにおけるCFC税制の限界

イギリスが軽課税国であるアイルランド子会社の所得にタックスヘイブン対策税制(CFC税制)で課税したところ、欧州司法裁判所は少しでも従業員やオフィス施設がある場合には、課税はEU機能条約が保証する「設立の自由」に抵触し、禁止されると判決した(キャドバリー・シュエップス社事件)。

このため、OECDの第二の柱(グローバル・ミニマム課税)によりアイルランド等EU域内の軽課税国に圧力をかけるモチベーションが働いたものと考えられる。

EUは2021年10月のOECDにおける「2つの柱による解決策」を受け、2022年12月に域内各国に第二の柱の3つの措置の導入を義務づける「ピラー2指令」に曲折を経て何とか合意している。

3 電子経済への対応を巡る欧州のあせりとデジタル・サービス税の台頭

2015年にOECD・BEPS最終報告書が取りまとめられたが、電子経済への対応(行動1)についてはコンセンサスを得ることができなかった。2017年9月、国際的なテクノロジー企業がEU域内で多くの利益を上げているにもかかわらず、現地で十分な法人税を納めていないことに危機感を抱いた仏、独、伊、スペインを含む欧州主要国は、欧州レベルでの迅速な対応を求めた[6]。2018年3月にEU委員会はOECDレベルでの合意ができるまでの暫定的な措置として、EU域内でデジタル・サービス税を導入することを提案したが、米国の反発を懸念して反対する国なども多く、合意には至らなかった。

その後、フランス、イギリス他の欧州各国は、国際的な議論の結論を待たず、「独自の措置」としてデジタル・サービス税の導入を始めることになる。

▼米国の反発の背景

OECD・BEPSプロジェクトにおいて、2017年以降欧州主導で進められてきた「二つの柱による解決策」は、デジタル経済に由来する課税上の課題に対応するために新たな課税権の分配を行う野心的なものだ。

米国の反発の理由は、(1)第二の柱により米国は10年間で1200億ドルもの税収を失うこと、(2)第一の柱の対象企業のうち約半数(全世界で68法人のうち31)が米国法人であること、という、米国と米国企業にとって極めて不利な構造にある。(データは米国議会事務局等の推計による)

また、第二の柱の措置の一つである「UTPR」(国際最低課税残余額に対する法人税)は、米国議会が米国の多国籍企業に対する税優遇を立法し、税負担率が15%を下回った場合、子会社が所在する外国で15%まで追加課税を受けることになる(従って、議会が供与した税優遇メリットは奪われる)。これは課税には根拠(Nexus)が必要な租税条約に抵触するほか、米国議会の立法権の侵害であるという指摘もなされている[7]。

1月16日の上院財政委員会指名承認公聴会で、スコット・ベッセント氏は前政権によるこれまでのOECD第二の柱への過去の支持を「ひどいポリシー」(terrible policy)と呼び、着任したら民主党バイデン政権時代の国際課税合意を巻き戻す方針を述べた。[8] しかし、1月27日の上院本会議では民主党議員15名がベッセント氏の信任に回り、賛成68票で承認されている。

バイデン政権は、看板政策であったBuild Back Better法を下院で僅差で可決し、OECD第二の柱に沿った国内法の導入を試みた。しかし、上院では大統領と同じ民主党議員からの反対があり、成立したInflation Reduction Act of 2022からは除外されている。

こうしてみると、2つの柱による解決策に対する米国議会の反発は共和党やトランプ政権に限られたものではない。超党派のものと考えておくべきだろう。

▼米国がとり得る「保護的な措置」とは

それでは、財務省が提案する選択肢は何があるか。ベッセント財務長官の大統領宛報告書を待つ必要があるが、一般的に整理すれば次のようになる。

- 90年前の法律である内国歳入法第891条は、他国が域外課税や差別的課税を採用していると調査で結論付けられた場合、その国の国民や企業に課される税率を2倍に引き上げることができる。

- 1974年通商法第301条は、外国の不公平な貿易慣行に対処するため、米国通商代表部が調査を行い、大統領は必要に応じて追加関税などを課すことができる。

- 下院歳入委員会の重鎮であるジェイソン・スミス委員長は、2025年1月21日、同委員会の共和党議員とともに「米国雇用投資保護法案(HR591)」を提出した。立法されれば、差別的・域外適用的と認定された税制を持つ外国企業・個人に課される米国の税率を毎年5%ポイントずつ引き上げ、最大20%まで追加することができる。

▼第二の柱(グローバルディール)と多国籍企業

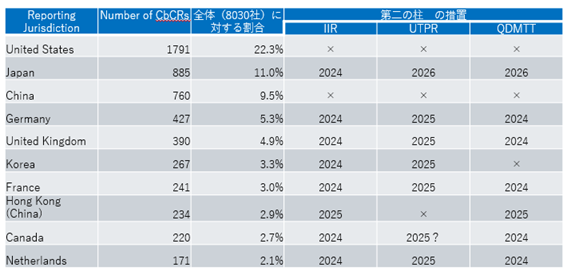

国別の多国籍企業の数、及び第二の柱の措置(グローバル・ミニマム課税)の導入状況を示す。

表 国別多国籍企業数(上位10か国)及び第二の柱の措置導入状況

(注)企業数は2021年のデータによる。第二の柱の導入状況は2025年3月現在で明らかになっている施行日を示す。12月31日より施行とされている場合(欧州各国)、翌年から施行として表示している。

(出所)OECD Corporation Tax Statistics (2024)Table 7.2及び各国資料等より筆者作成。

表から読み取れることはこうだ。

- 多国籍企業(連結売上高年間7億5千万ユーロ・約1100億円以上)は全世界で8,030社ある。

- 上位3か国に3,400社(43%)が集中しているが、第一位の米国と第三位の中国は第二の柱を導入していない。

- 第二の柱を推進した欧州主要国(独、仏、英)を母国とする多国籍企業は1,058社(13%)にとどまる。

- 日本(885社)は世界第二の多国籍企業大国であり、独(427社)、英(390社)、仏(241社)など欧州主要国の倍の多国籍企業を擁している。

こうした状況を踏まえると、世界全体の多国籍企業の3分の1が集中する米国と中国のコミットメントを欠くルールが、長期的に安定した国際課税ルールとなるか、多国籍企業にとって「公正な競争条件」を本当に実現できるのか、追加的な検討が必要になるように思われる。

▼大統領令への欧州の反応

3月に入り、ドイツ産業界、ドイツ各州財務大臣、ハンガリーの財務大臣からは、第二の柱の措置に疑問を呈し、その一時停止を求める声もあがっている[9]。

OECDを通じて複雑な制度作りを主導してきたEUだが、ホークストラ税制担当委員からは、米国企業のために規則を緩めることも排除しないとの発言まで聞こえている[10]。ただし、第二の柱の論理が正しければ、これを捨て去ることは適当でないともしている。

反発を受け、米国を議論に引き留めるための”ディール“を望んでいるのは欧州の方のようだ。

▼おわりに

大統領令のメッセージは、第2期トランプ政権が国際課税を(関税と並ぶ)優先課題として位置付け、また多国間主義による解決ではなく、二国間での「主張のぶつかり合いによる処理」へと舵を切ったことを示唆している。

2021年10月に合意された「二つの柱」による解決策(グローバル・タックス・ディール)は、「100年に一度の国際課税改革」とも称された。国際課税の原則は、関係国・関係者の数が多く、制度改正も容易ではないため、長期的な安定性が強く求められる。多国籍企業大国である米国や中国がこのルールを実践せず、むしろ反発している現状を踏まえると、現在のルールがそうした要件を満たしていると即断することは難しく、追加的な検討が必要になるかもしれない。

多国籍企業が国境を越えて自由に活動することは、経済的側面にとどまらず、社会の在り方にも深く関わっている。この問題に効果的かつ安定的に対処するためには、一国主義的な対応には限界があり、国際協力を通じた解決が不可欠である。この点は、アメリカや中国のような超大国にとっても例外ではない。米国も、いずれは国際的な議論の場に戻ってくるはずである。

しかしながら、現時点での米国の強い反発を踏まえると、今が国際課税ルールのあり方を再検討するのに適切な時期かどうかは、慎重に見極める必要がある。良い結果を得るためには、タイミングの選定も極めて重要となる。

今後、米国との間で二国間の議論が必要になる可能性も否定できない。米国が強く反発しているデジタル・サービス税を導入していない日本としては、国際課税改革においてEUと同じ方向の政策を志向していると受け取られたり、米国企業に不利な課税を行う意図があると受け取られたりしないよう、十分な配慮が当面、軋轢を回避する上で重要となるだろう。日本は米国に次ぐ多国籍企業大国であり、企業課税において米国と利害を共有していることもアピールできるのではないか。

[1] 大統領令は、議会が立法により取り消したり裁判で差し止められたりしなければ法律と同じ効果を持ち、連邦職員を拘束する。

[2] 関係者のファーストリアクションについて、ファイナンシャルタイムスDonald Trump threatens to double tax rates for foreign nationals and companies(2025年1月21日)参照

[3] わが国も、令和7年度税制改正において「国内最低課税残余額に対する法人税」(UTPR)を導入し、2026年4月より適用することとしている。

[4] 森信茂樹「税で日本はよみがえる」日本経済新聞社(2015) 106頁

[5] スターバックス社は2013年に2千万ポンドの「自主的納付」に追い込まれている。

[6] https://www.mef.gov.it/export/sites/MEF/inevidenza/banner/170907_joint_initiative_digital_taxation.pdf

[7] 岡直樹 「OECD グローバルミニマム税合意」(2023)参照

[8] スコット・ベッセント氏は2025年1月16日の公聴会において、Lankford(共)議員の質問に答え「Especially European countries .. but any country, that in the next few days before President Trump takes office, is intent on implementing pillar two will find it a great mistake. The taxation of US companies is a sovereign issue, and that authority lies with this Congress, and I will respect that I will work with you to undo what I think that has been a terrible policy」と答弁している。(筆者による文字起こし)

[9] EU Tax Commissioner Against Throwing Pillar 2 ‘in the Dustbin’ Tax Notes International 誌 2025年3月19日

[10] EU Tax Commissioner Vows to Keep an Open Mind on Pillar 2 Tax Notes International 誌 2025年2月7日

-

-

- 主任研究員

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

-

【政策研究】少子化対策のあり方 ―財源問題を中心に―

【政策研究】少子化対策のあり方 ―財源問題を中心に―