R-2024-011

| ・税コンプライアンス確保のための2大制度:源泉徴収と法定調書(情報義務) ・シェアリング・エコノミー、ギグ・エコノミーと税コンプライアンス ・減税と国民へのアピール ・まとめよう |

令和6年6月から始まった1人あたり所得税3万円、住民税1万円の定額減税については、制度が複雑であり事業者の事務負担が大きいことが指摘されてきた[1]。実施が近づくと、「給与支払明細書」に減税額の記載が必要なことについての不満の声が加わった。定額減税の狙いについて、鈴木俊一財務大臣は国会で、足下での家計の負担緩和はもちろんだが、「デフレマインドの払拭に向け、国民の皆さんに所得の上昇をより強く実感していただくことが重要との考え方」で実施すると説明している[2]。国・地方3.2兆円もの財政コストをかけて実施する以上、タイムリーに国民にアピールする方が良いに決まっている。

一方、政策はそもそも事業者の協力がなければ実施できない。事業者は税コンプライアンス確保のため、法令等に定める様々な事務負担を担っている。給与支払の際の「源泉徴収」、税務署や市町村への「支払調書」による報告、従業員に「支払明細書」を交付する事務などだ。事業者からみれば、定額減税はこれらのすべての局面において追加的な対応を求めるものとなっている。

どんなに素晴らしい政策も、実施するための適切な仕組みが存在し、円滑に運用されなければ絵に描いたモチとなる。政策実施のための仕組みについての理解は、立案者が政策を構想する上で、あるいは、市民が政策を評価する上で前提となる知見の一つだろう。

定額減税で事業者の事務負担が注目されたことを契機に、以下では税コンプライアンス確保のための仕組みの現状と展望を整理し、必要なコストを社会でどのように負担すべきかという問題を考えてみたい。

※本稿で「事業者」とは所得を支払う者をいう。関係法令の定義と必ずしも同じではない。

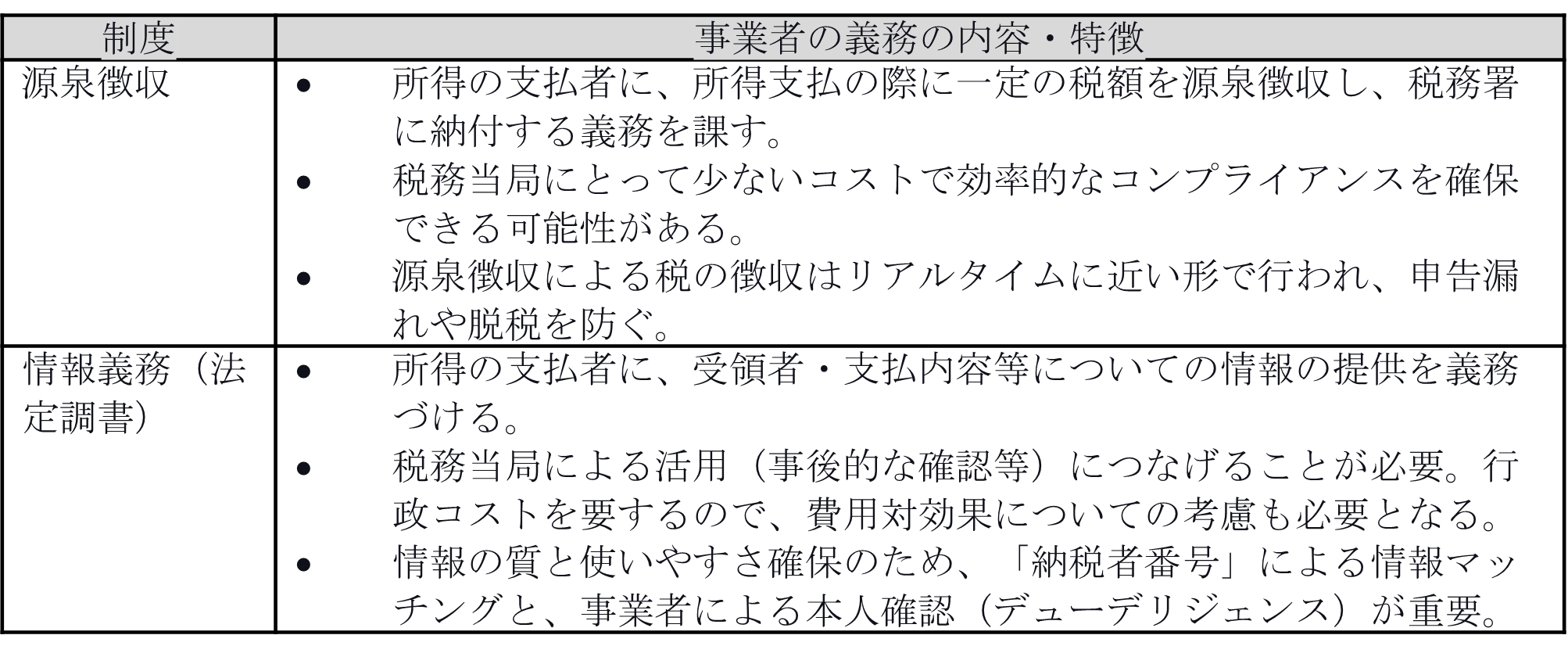

▼税コンプライアンス確保のための2大制度:源泉徴収と法定調書(情報義務)

税制には所得再配分、経済対策の機能もあるが、何と言っても重要なのは公共サービスの財源調達機能だ。議会が立法した税法どおりに税が納付されなかったり、期限までに納付されなかったりすることで「税の脱漏」(タックスギャップ)が生じれば、税制の効率性を損なう。

所得税について適正な申告・納税を行う責任は納税者にある(国税通則法第16条)。これを援助するため、国税庁は様々な納税者サービスを充実させているが、制度的に重要なのは、所得の支払の際に税を差し引く「源泉徴収」と所得支払情報を税務署に提出する「法定調書」だ。どちらも、所得の支払いを行う事業者の協力で成り立っている。

(表1)源泉徴収制度と法定調書制度のポイント

(出所)OECD税務長官会合のレポート OECD Forum on Tax Administration (2019) 「The Sharing and Gig Economy」に基づき、日本の事情を加筆して筆者作成。

2つの制度は二者択一ではなく、組み合わさって効果を発揮している[3]。事業者の事務(義務)について、給与所得の場合で流れを確認してみよう。

- 会社や個人が人を雇って給与を支払った場合には、支払金額に応じて所得税を給与の額から差し引き(源泉徴収)、翌月10日までに税務署に納付する(所法183①)。

- 給与を支払う際、支払を受ける者に対して「支払明細書」を交付する(所法231①)

- 従業員は、「基礎控除兼配偶者控除等申告書」等を事業者に提出し、事業者はその内容を確認した上で「年末調整」を行い、毎月の源泉徴収税の過不足等を処理する。

- 源泉徴収票(「法定調書」)を2通作成し、1通は支払を受ける者に対して交付し、1通は翌年1月31日までに税務署に提出する(所法226①)。

留意が必要なのは、全ての源泉徴収票が税務署に提出されるわけではないことだ。年間給与500万円以下の従業員については提出を省略できることとされている。一方、市町村に対しては、「給与支払報告書」(内容は源泉徴収票と同じ)を提出するが、こちらは提出省略基準はない。

なお、令和5年度改正により、給与支払報告書を市町村に提出した場合、源泉徴収票を税務署長に提出したものとみなすこととされた(所法226⑥)。この改正は令和8年分から適用される。

▼シェアリング・エコノミー、ギグ・エコノミーと税コンプライアンス

今後の展望として、プラットフォーム経済の発展がある[4]。雇用によらない新たな労働機会(ギグワーカーや副業)や副収入を得る機会(民泊やマーケットプレイスを通じた売買)が生まれている。

税務統計(国税庁「申告所得税標本調査」)にもその一端が垣間見える。主たる所得が給与所得であるとして確定申告書を提出し、納税した者は、コロナ禍前の2019年から2022年の間に16.7万人増えて267.9万人になった。増加が集中した250万円から500万円の所得階級の納税者は12.4万人増えている 。年末調整で完結しない給与所得者が増えており、背景として、2か所給与や副収入がある納税者の増加があると目される。

それでは、副収入があった場合の税コンプライアンスの確保の仕組みはどうか。

年末調整される給与所得のほか、フリーマーケットアプリ等プラットフォームを利用した個人取引(シェアリング/ギグ・エコノミー)から年間20万を超える所得を得ている場合、確定申告が必要になる。国税庁は具体例として次をあげている。

(国税庁タックスアンサーNo.1906より抜粋)

- 衣服・雑貨・家電などの資産の売却による所得(古着や家財など生活用動産の売却による所得は非課税)

- ベビーシッターや家庭教師などの人的役務の提供による所得

- ビットコインをはじめとする暗号資産の売却等による所得

所得の類型毎に、事業者の税法上の義務を(表2)に簡単にまとめる。

(表2)個人への支払いと税コンプライアンス確保のための仕組み

| 所得・取引の類型 | 源泉徴収義務 | 税務署への報告義務 | 所得受領者への明細書 |

| 給与所得 |

あり 月36万円・扶養 なしの場合13,320円(3.7%)など |

源泉徴収票(年末) 年間500万円超 | 支払明細書 源泉徴収票(年末) |

| シェアリング/ギグ・エコノミー* | なし | なし | なし |

| 報酬・料金(原稿料等) | あり 10.21%(100万 円以下)など | 支払調書(年末) 年間5万円超 | なし |

| 暗号資産 | なし | なし[5] | 「年間取引報告書」の 交付を暗号資産交換業 者に依頼 |

*給与を支払うことのない個人、源泉徴収義務のある支払をしない個人が支払う場合、源泉徴収義務、支払調書提出義務はない。プラットフォーム事業者は所得の支払者でなく決済機能を持つ取引媒介者。

(出所)国税庁「源泉徴収義務とは」「法定調書の提出義務者」「『給与所得の源泉徴収票』の提出範囲と提出枚数等」「『報酬、料金、契約金及び賞金の支払調書』の提出範囲と提出枚数等」「暗号資産等に関する税務上の取扱いについて(情報)」23頁、支払明細書(所得税法231条①)

注目したいのは、シェアリング/ギグ・エコノミーではプラットフォーマーも、取引を行う個人も、支払を受ける者に支払調書や支払明細書等を交付する税法上の義務はない点だ。一方、暗号資産については、税法上の義務ではないが、国内の暗号資産交換業者は国税庁の依頼により「年間取引報告書」を顧客に発行している。納税者はこれを用いることにより、簡便で正確な申告を行うことが可能になっている。

プラットフォーム経済が発展し、副収入を得る者が増えた場合、納税者の申告の便宜を図ることは税コンプライアンスの観点からこれまで以上に重要になる。法令による制度的な対応でなくとも、暗号資産取引の例も参考に、規模の大きいプラットフォーム運営者に対しては同様の協力を求めることが考えられるのではないか。

報酬・料金については、所得の受領者に支払調書の写し等を交付する義務は規定されていない。これを義務としなかったのは事業者の事務負担を考慮したためのようだ。確かに、諸制度が作られた時点においては、「支払調書」を書面で作成し支払先に郵送する手間は大きいものだったかもしれない。しかし、行政やビジネスのデジタル化が進んだことにより、かつてはハードルとなった事務負担の問題を克服できる可能性は高まっている。森信茂樹「マイナンバーを活用したデジタル・セーフティネット」(東京財団政策研究所HP)は、マイナポータル連携を経由した情報共有と活用について具体的な仕組みを提案している。

DX(デジタル技術を利用したビジネスの変革)の更なる活用も視野に、情報を事業者・所得受領者・税務署でタイムリーに共有する仕組みを検討すべきであろう。

▼減税と国民へのアピール

デフレマインドからの脱却を狙って減税する以上、タイムリーに減税効果を届けるとともに国民にアピールしたいと考えるのは政策立案者として当然なことだろう。政策実施の観点からは、そのために事業者にどのような負担をお願いするかだ。各国の経験を見てみよう。

▽米国トランプ減税(2018):源泉徴収税額表の早期改定

2017年12月に成立した米・トランプ税制改革は、全ての所得階級の納税者に恩恵をもたらした。これに伴い、IRSは税制改正法成立のわずか2か月後の2018年2月に源泉徴収手続きのために労働者が雇用主に提出する「被雇用者源泉徴収証明書」(W-4)の様式の改定[6]、及び源泉徴収税額を決定するための「源泉徴収表」の改定を行っている。これにより、筆者の試算によれば月給3,300ドルの単身者は手取りが月75ドル増えた[7]。事業者の事務負担を税制改革前と大きく変えることなく[8]、減税効果をタイムリーに生じさせることができたと評価できるのではないか。

▽オーストラリアの減税(2024):ホームページで減税シミュレータ―の提供

オーストラリア政府は、2014年1月、2022/23年度にプライマリーバランスの黒字を15年ぶりに達成したことも踏まえ、インフレによる生活費高騰対策として低・中所得者により手厚い内容となるようにしつつ、全ての所得階層にメリットが及ぶよう、所得税減税の大胆な積み増しを発表した。例えば、年収18,201~45,000ドルに適用される税率は、19%から16%に3ポイント引き下げられる。

興味深いのは、オーストラリア連邦政府はホームページで「Tax Cut Calculator」を提供したことだ。例えば、収入45,000ドルと入力してみると、5,667ドルから4,863ドルに年804ドルの減税になることが示された。減税前と減税後の税額の見積もりを示すことで、国民に減税を実感してもらおうとする工夫である。

▽DXの活用

米・内国歳入庁も、ホームページの質問に答えていくことで従業員(納税者)が自分で現在の源泉徴収税額が過大か・過少かをリアルタイムで確認できるサイト「Tax withholding estimater」を提供している。減税・増税があった場合はもちろん、自身の課税上のステータス(扶養や所得控除など)が変わった場合の納税額に与える変化を具体的に自分で確認し、雇用者への届け出に反映させることができる。

なお、日本の国税庁も、事業者向けに、個々の従業員の給与の総額や控除対象扶養親族の人数などを入力することで、年末調整の税額計算を効率的に行うことを支援する「年末調整計算シート」を提供しており、DXの活用に取り組んでいる。

▼まとめよう

最高裁判所は、事業者の負担により成り立っている源泉徴収制度の意義について、「給与の支払いをなすものが給与を受ける者と特に密接な関係にあって、徴税上の特別の便宜を有し、能率を挙げ得る点を考慮して、これを徴税義務者としているのである」と判示している(最高判昭37.2.28)。しかし、近年の就業形態の変化や、プラットフォーム経済におけるギグワーカーの増加等を背景に、かつて最高裁が指摘した「密接な関係」は普遍的でないという現状認識も成立し得る。渡辺徹也教授は、「これまで主として使用者が負担してきたコストを、使用者、被用者及び政府の間でどのように配分すべきかという視点が必要であろう」[9]と指摘する。

他方、事業者が負う事務負担は、税のほか、社会保障制度に係るものがあり、そのウエイトは高まっている[10]。事業者が徴収する従業員の社会保険料は1990年の13.8兆円から2021年には32.7兆円に増加している[11]。令和8年度から徴収を始める予定の子育て支援金も「保険料」(国民健康保険法第155条)だ。税や社会保険料の徴収において、社会が事業者にお願いする役割は、今後も間違いなく大きくなる。プラットフォーム経済への対応と言う観点では、消費税についてだが、令和6年度税制改正で導入された決済機能を提供する巨大プラットフォーマーを取引の当事者とみなして消費税の納税義務者とする制度からも学ぶべきだ。

これからの制度を構想する上では、税だけに閉じて考えるのでは事業者目線とは言えない。また、どのような類型の事務を事業者に負担してもらうべきかという点も重要だ[12]。DX化の成果も取り入れながら、事業者、支払を受ける者、政府の間で徴税・徴収コストをどのように配分し、効率的で漏れの少ない(課税ベースからの脱漏の少ない)制度とするか、事業者目線、そして税制・社会保障制度を俯瞰した視点を忘れずに構想すべきだろう。

[1] 令和6年4月15日 衆議院 決算行政監視委員会 における青柳陽一郎議員(立憲民主党)の質問。

[2] 青柳陽一郎議員の質問(脚注1)に対する鈴木俊一財務大臣答弁。

[3] 給与所得者の所得税のうち、源泉徴収でカバーされている割合について、給与所得者の多くが年末調整で納税が完結する日本の場合、2021年において、所得税額の85%は源泉徴収でカバーされている。一方、いずれにせよ申告書の提出が必要な米国の場合、源泉徴収によりカバーされている率は、年によって変動もあるが、66.8%にとどまっている。OECD Tax Administration (2021) Table 48

[4] 市場規模は拡大しており、(一社)シェアリング・エコノミー協会によれば、2022年の市場規模は2.6兆円であり、2032年には15兆円になると予測している。

[5] 税務署による情報へのアクセスを可能とする制度として、平成31年度税制改正で、税務署長はプラットフォーム事業者や暗号資産交換業者に対してプラットフォームを通じて行われる取引を行った者についての情報提出を求めることができる規定が導入されている(国税通則法第10条)。ただし、多額の申告漏れが生じていることが推測される場合など、適用には厳しい条件が付されている。

[6] W-4は、Employee’s Withholding Certificate (「被雇用者源泉徴収証明書」)は、わが国の年末調整用書類に相当するもの。

[7] 月払いの単身者について試算してみると、年40,000ドル(2018年の中位置の所得)の場合、2017年には各月3,333ドルから381ドルが差し引かれていたものが、2018年には306ドルで済んだ計算になる。

[8] そうはいっても、当時の記録をみると事業者からは多くの質問がよせられていたr

[9] 渡辺徹也「申告納税・源泉徴収・年末調整と給与所得」研究紀要「日税研論集」 57号 (2006)146頁

[10] 税と社会保障保険料徴収のための制度と事業者・対象者の規模感 (2022)

(注)健康保険については、組合健保(大企業)が1388組合、対象者は1641万人がある。健康保険組合連合会「健康保険組合の現勢」(令和4年3月末現在)14~15頁。

(出所)各資料から筆者作成 国税庁「令和4年度民間給与実態調査」8頁、厚生労働省「厚生年金保険・国民年金事業の概況」(令和5年3月現在)、全国健康保険協会「協会けんぽ」第1表、7表

[11] OECD Revenue Statistics (2023)。OECD区分2110(被雇用者分の社会保険料)の金額。

[12] 源泉徴収事務や情報義務を事業者に負担してもらっているのは、本来、歳入や保険料確保のためであって“ 給付”のためではないと思う。

-

-

- 主任研究員

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

-

【政策研究】少子化対策のあり方 ―財源問題を中心に―

【政策研究】少子化対策のあり方 ―財源問題を中心に―