R-2024-026

| ・ behind the curve 戦略を修正 ・円安の進行と「遅過ぎるリスク」の増大 ・内外金融市場の動揺を巡って |

behind the curve 戦略を修正

7月末の金融政策決定会合で、日銀は市場参加者の大方の予想を裏切って、3月のマイナス金利解除に続く追加利上げ(政策金利0~0.1%→0.25%)を決定した。筆者は、その背後に日銀の利上げ戦略の修正があったと考えている。

植田総裁は、就任以前からインタビューなどで、イールドカーブ・コントロール(YCC)のような副作用の大きな政策は早めに止めたいとする一方、政策金利の引き上げについては「早過ぎるリスクの方が遅過ぎるリスクより大きい」として、慎重な姿勢を示していた。その後の1年余り、植田日銀はその通りに動いてきたと言える。

実際、YCCについては、正式に廃止されたのは3月のマイナス金利解除と同時だったが、早くも昨年10月時点で形骸化が進められた。しかも、それは物価の上振れから長期金利の上限を引き上げないと大量の長期国債購入を強いられる心配があった昨年7月のYCC弾力化の時とは違って、長期金利が当時の上限(1.0%)を上回る心配がない状況の下で、1.0%を上限ではなく「目途」と位置付け直すものだった。市場参加者の意表を突いた変更により、金融市場の大きな混乱を伴うことなくYCCの形骸化を進めるという、巧妙な作戦だったと言えよう[1]。

これに対し、政策金利の引き上げについては、極めて慎重だった。マイナス金利解除が決まったのは、既に2%超の物価上昇が2年近く続いていただけでなく、今年の春闘の労使交渉で5%を上回る大幅賃上げが公表された後だった。もちろん、2%物価が定着するためには、賃上げが続くことが鍵であったのは言うまでもないが、昨年の秋頃には今年もはっきりとした賃上げが続くことは十分に予想できた。通常のforward lookingな金融政策であれば、その時点でマイナス金利解除に踏み切ってもおかしくなかったが、あえて春闘の決着を確認するまで待った訳であり、筆者はこれを意図的なbehind the curve戦略と呼んできた[2]。こうしたbehind the curve戦略が維持されていたならば、7月の追加利上げは「早過ぎ」だと思われた。

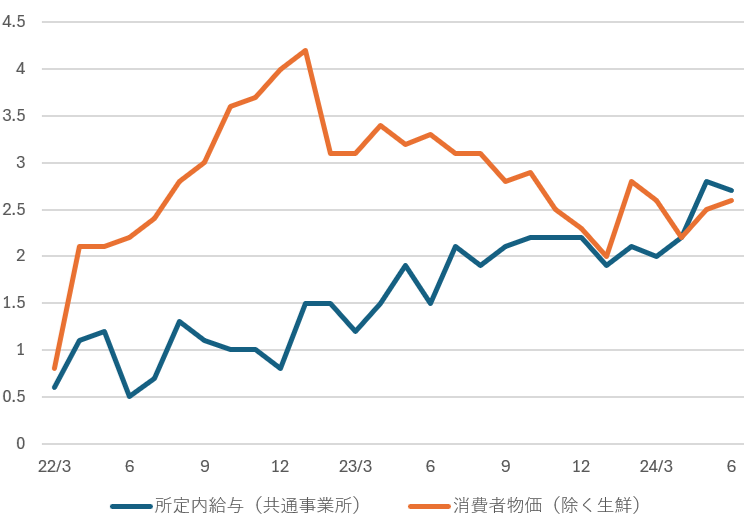

確かに、春闘の大幅賃上げを受けて、毎月勤労統計でみた賃金上昇率は着実に高まっており、夏頃には実質賃金がプラスに転じることも期待できた(図表1)[3]。また、大幅賃上げや円安がインフレ率の押し上げに働くことも予想できた。しかし、7月時点で確認できるデータでは、実質賃金の低下を背景に個人消費は弱含みが続いていたし[4]、物価上昇のテンポはややスローダウンしていた[5]。

(図表1)賃金と物価の前年比推移(%)

資料)厚生労働省「毎月勤労統計調査」、総務省「消費者物価指数」より筆者作成

円安の進行と「遅過ぎるリスク」の増大

にもかかわらず、日銀が作戦を変更して7月に追加利上げを行なったのは、「遅過ぎるリスク」が意外に大きいと気付いたからだと思われる。その具体的経路は、言うまでもなく円安の影響である[6]。

3月以降、日銀が追加利上げに慎重な姿勢を示したり、円安容認と受け取られる発言をしたりするたびに、想定以上に円安が進んだ。この円安が消費者心理に悪影響を及ぼしているのは明らかだったし、消費者心理の悪化を懸念して企業が値上げをためらうようになれば、2%物価の定着にも悪影響を及ぼすリスクさえあった。したがって筆者は、日銀がここで利上げ戦略を修正したこと自体はおおむね妥当だったと評価している。

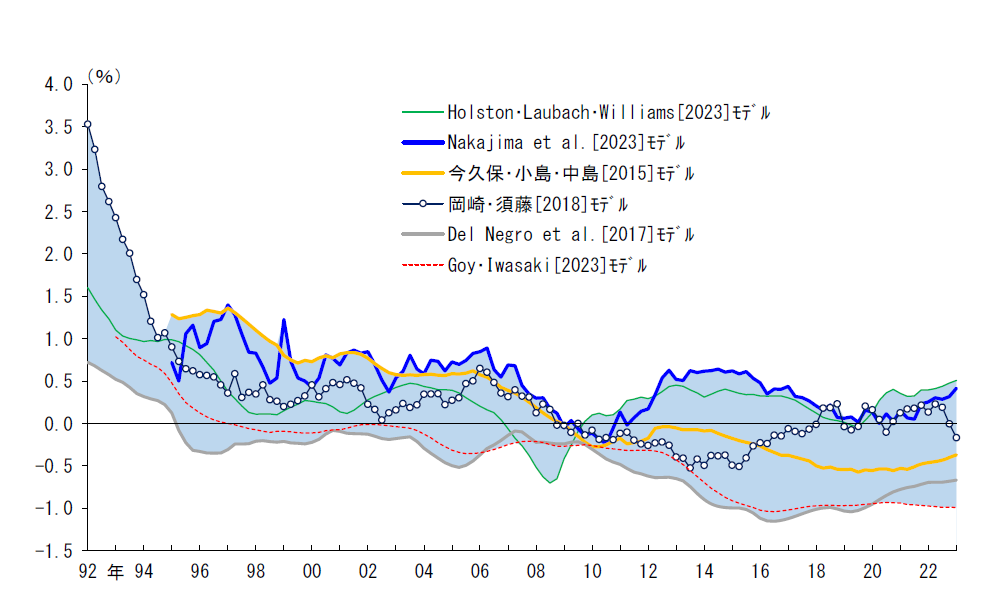

日銀は今後、景気や物価に中立的な金利水準=中立金利に向けて利上げを進めていくことになるが、今回behind the curve戦略を修正したことで、そのスピードは幾分速くなるだろう。と言っても、中立金利の水準を正確に知ることは著しく難しい。理論的には、貯蓄と投資がバランスする実質利子率=自然利子率に中期的な物価上昇率=インフレ目標2%を加えたものが中立金利となるが、日本の自然利子率の推計値は過去の研究でも-1.0~+0.5%程度と不確実性が大きいからだ(図表2)。結局、政策金利が1%近く(自然利子率が-1.0%とかなり低めの場合でも、中立金利は1%程度となる)まで上昇した後は、一度利上げをしたらしばらく様子をみて、また動くという展開になるのではないか。

(図表2)日本の自然利子率の推計値 出所)日本銀行植田総裁講演資料(2024年5月8日)

出所)日本銀行植田総裁講演資料(2024年5月8日)

内外金融市場の動揺を巡って

周知のように、日銀の追加利上げ直後の金融市場は、急激な円高・ドル安、日米双方での株価急落など、大きな動揺を経験した(図表3)。その後、動揺は徐々に収まりつつあるようにみえるが、これをどう考えれば良いのだろうか。

(図表3)ドル円相場

出所)三菱UFJ銀行「FX Weekly」(2024年8月9日)

筆者自身は、この金融市場の混乱は基本的に行き過ぎた円売り、テック株買いポジションの急激な巻き戻しによるものであり、日銀の拙速な追加利上げや米国の利下げの遅れの所為ではないと理解している。実際、この直前の円キャリー取引は巨額に達していたと伝えられるし、米国テック株のPER(株価収益率)は高金利を考慮すると異常な水準に達していた。時系列的にも、円安や株高の自律調整が始まっていたところに、日本の追加利上げや米国の景気指標悪化のニュースが重なるという順序であった。

とくに強い違和感を覚えるのは、雇用統計公表後、米国景気に対する極端な弱気論が強まったことである。8月初めの市場では、米国FRB(連邦準備理事会)が元々想定されていた9月だけでなく、11、12月も加えて年内に1%を上回る利下げが行われるとの見方が広がった[7]。しかし筆者は、現在も米国景気がソフトランディングする確率は高いと考えている。

コロナ後の米国景気回復は、2021~2022年頃の前半と昨年以降の後半を分けて考える必要がある。前半は、移民流入の減少やシニア世代の早期退職から労働供給が減った時期(負の供給ショック)であり、成長率が低下する(2022年前半の実質GDPは2四半期連続のマイナス成長だった)中でも、労働需給が逼迫(ひっぱく)してインフレ率が急激に高まった。後半は逆に、移民流入が増えて若年層の労働参加率も高まった時期(正の供給ショック)であり、平均して2%弱の潜在成長率を上回る高成長が続く中で、失業率の緩やかな上昇が始まった。最近の経済指標も、基本的にはこの後半のトレンドの範囲内と理解できる[8]。

米国景気のソフトランディング・シナリオが維持され、FRBが急速な利下げを強いられることがない前提とすれば[9]、日本においても金融政策正常化路線が大枠として継続される可能性が高い。とは言え、日銀が利上げ戦略を修正したのだとすれば、この点に関して十分な説明が行われたとは到底言えないし、市場も納得しているとは思えない[10]。金融市場の動揺にも、金融政策の先行きに関する不確実性の高まりが影響している可能性は否定できないだろう。当面、金融市場では神経質な展開が続く可能性が高いことを踏まえると、政策を巡る不確実性を減らすためにも、日銀には政策意図に関するより丁寧な説明が求められる。

[1] 専門家の間では、短期の政策金利引き上げよりも、YCC廃止の方が投機的な国債売り等を通じて、金融市場の混乱を招くリスクが大きいと考えられていた。それだけに、市場が落ち着いている中で曖昧な形で行なわれたYCCの形骸化は、極めて巧妙だったと評価されている。

[2] この点に関しては、今年2月の拙稿Review マイナス金利解除とその後の金融政策を考える | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)を参照。

[3] 実質賃金をみる時、通常は賃金についてボーナスや残業代も含む現金給与総額、物価については持家の帰属家賃を除く消費者物価総合(生鮮食品を含む)を使うことが多い。今年6月の実質賃金は27ヶ月ぶりに前年比プラスに転じたと報じられたが、これは夏のボーナスが増えたためで、このベースで前年比プラスが定着するにはもう少し時間がかかるかもしれない。

一方、図表1では賃金に振れの少ない共通事業所ベースの所定内給与、物価については代表的な生鮮食品を除く消費者物価を用いている。このベースでは、実質賃金は既に前年比プラスに転じつつある。

[4] 8月15日に公表された4~6月期のGDP統計で、個人消費は前期比+1.0%と明確な増加となったが、7月時点までのデータでは4四半期連続のマイナス成長だった。また、一部自動車メーカーの認証不正問題の影響もあって、鉱工業生産や輸出関連も弱めの数字が目立っていた。

[5] このところ電気・ガス料金への補助金など、政府の物価対策が頻繁に変更されたりして、消費者物価の前年比は読みにくくなっている。そこで、生鮮食品とエネルギーを除くベースで消費者物価の季節調整済み前月比をみると、6月こそ+0.3%とやや高まったが、1~5月の平均は+0.1%にとどまっていた。

[6] 筆者は、今年2月の時点で、円安が短期的には景気にマイナスに働く可能性を指摘し、金融政策の正常化が「遅過ぎるリスク」も無視できないと述べた。拙稿Review 遅い金融政策正常化の副作用 | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)を参照。

[7] さらに極端な見方として、8月7日週には「FRBが週内に緊急利下げを行なう」という噂さえ聞かれた。

[8] 米国で景気に対する弱気論が広がった背景には、元FRBエコノミスト、クローディア・サーム氏の考案したサーム・ルール(Sahm rule)の影響が大きい。これは、「直近3ヶ月の平均失業率が過去1年間の最低を0.5%ポイント上回れば、景気後退に陥っている可能性が高い」とするもので、過去の経験則を単純に当てはめれば、7月の雇用統計は既に米国が景気後退に陥っていることを示唆するものだったからだ。

しかし、4~6月の米国の実質成長率は年率+2.8%と潜在成長率を上回っていたし、本稿執筆時点(8月12日週)でのアトランタ連銀のGDPナウによる7~9月の成長率予想も+3%近くと、景気後退を示唆するものとなっていない。一方、7月の雇用統計悪化にはハリケーンの影響が大きかったことも指摘されている。やはり基本的には、高めの成長と労働需給緩和(=インフレの落ち着き)が共存する姿と理解すべきだろう。

[9] さらに先行きを考えると、11月の米国大統領選挙においてハリス副大統領が勝利した場合も(主に高水準の財政支出継続により)、トランプ前大統領が勝利した場合も(主に減税の実施により)、米国の大幅な財政赤字が続く可能性が高い。さらにトランプ候補当選の場合には、関税大幅引上げに加えて、FRBに利下げ圧力をかける可能性さえある。米国におけるインフレ再燃のリスクを考えておく必要があろう。

[10] 金融市場が動揺する中、函館での講演で日銀の内田副総裁が「金融資本市場が不安定な状況で利上げを行なうことはない」と述べ、市場が落ち着きを取り戻す一因となった。しかし、市場はこれを「日銀の利上げ姿勢がハト派→タカ派→ハト派と大きく振れた」と受け止めており、日銀の情報発信が十分な納得を得られたとは言い難い。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

トランプ政権と白人福音派

トランプ政権と白人福音派

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

【特集】東日本大震災から15年―東日本大震災が示した『自治体の限界』 ―二つの震災経験から考える、広域ガバナンス再設計論―

【特集】東日本大震災から15年―東日本大震災が示した『自治体の限界』 ―二つの震災経験から考える、広域ガバナンス再設計論―

-

【論考】医療DXに向けた医療法等の一部改正(上)

【論考】医療DXに向けた医療法等の一部改正(上)

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)