R-2024-096

国民民主党は、「手取を増やす。『対決より解決』で日本を動かす国民民主党」と題した政策綱領を発表している(国民民主党、2024)。その柱の一つとなっているのは、「給料・年金が上がる経済」の実現を目指すとした「令和の所得倍増計画」である。「具体的には、1995年からの最低賃金の上昇率1.73倍に基づき、基礎控除の合計を103万円から178万円に引き上げます」としている。そして、「年収の壁」に関しては、その解消に向けて、本質的な課題の一つである第3号被保険者の見直しなどを掲げている。

この政策提言がきっかけの一つとなって、「年収の壁」がさかんに論じられている。ここではまず、年収には二つの壁があることを指摘したい。第1の壁は、収入が増えたのに手取額が減ってしまうことである。第2の壁は、物価上がっている時、実質的な収入が変わらなくても、税負担額が増加してしまうことである。

以上を踏まえて、二つの壁にどう向き合ったらよいか考える。第1の壁については、結婚して被扶養配偶者となった場合の社会保険料負担のあり方について、抜本的な改革が必要であることを指摘する。第2の壁については、納税者の実質税負担が変わらないようにすることが重要であり、そのためには消費者物価指数を使った負担調整が必要である。この場合、課税最低限の見直しが行われた1995年以降の消費者物価指数の上昇率は13%なので、これが課税最低限の引上げのベースラインとなる。国民民主党の提言では、最低賃金の上昇率をもとに、課税最低限の103万円から178万円へ73%の引上げが必要であるとしている。課税最低限の見直しに当たっては、主張の応酬に終わることなく、国民の合意形成が必要である。

年収の第1の壁

年収の第1の壁は、収入が増えても、手取額が減ってしまうことを指す。この壁は、わが国では、被扶養配偶者の収入がある水準を超えると社会保険料の負担が発生し、税と社会保険料負担を含めた手取り収入の減少という形で存在している。

この問題は、「106万円の壁」、「130万円の壁」として指摘され、様々な説明や議論がなされているが(政府広報オンラインなど)、問題の本質は、「第3号被保険者」の存在である。すなわち、結婚して年収が130万円未満で配偶者の年収の2分の1未満の場合、「第3号被保険者」と呼ばれ、保険料は配偶者(第2号被保険者)が負担し、本人は負担する必要がない。

換言すれば、第3号被保険者の収入が130万円以上となると、新たに社会保険料の負担が生じ、税と社会保険料負担を合わせた、手取り収入が減ってしまう。これが年収の第1の壁の本質である。年収が130万円以上となると、第3号被保険者は第1号ないし第2号被保険者となって、働き方に応じて、国民健康保険・国民年金か会社の社会保険(健康保険・厚生年金)に加入し、社会保険料を負担することになる。

これに対して、「106万円の壁」は、年収が130万円の前に106万円以上となると、社会保険の加入対象者となることから発生する壁である。具体的には、①企業の従業員数が51人以上、②週に定期的に働く時間が20時間以上、③学生ではない場合、健康保険や厚生年金の保険料負担が発生する。社会保険料は労使折半とはいえ、健康保険の保険料が10%なら、それに厚生年金の保険料、18.3%が加わり、その半分でも14.15%となる。所得税・住民税と合わせれば、負担はさらに重くなる。

このように年収の第1の壁は、第3号被保険者に特有の問題である。それは、単身者の場合、年収を問わず、第1号ないし第2号被保険者となり、社会保険料の支払いが義務付けられているからである。この壁を回避するために第3号被保険者が労働時間を短くして、働き控えをするという問題が生じるのであれば、一定の所得に達するまで社会保険料を払わずに済むという第3号被保険者に特有の仕組みを廃止するべきである。

問題の真相は、上に指摘したように、社会保険料の負担が重いということである。これは働き方を問わず、すなわち第1号、第2号被保険者であれ、共通の問題である。そして、この問題が低所得者にとってとくに重大だからこそ、年収の壁として提起されたと考えるべきである。

そう考えると、採るべき対策は、一定額までの収入に対しては、社会保険料負担の軽減を図ることである。具体的には、対象となる収入までの社会保険料負担に見合った税額控除制度を設け、税と社会保険料の負担後の手取収入の回復を図ることである。

また、年収の第1の壁については、社会保険料の負担のあり方に加えて、年金の給付面をあわせて考えることも重要である。第3号被保険者の仕組みを廃止すると同時に、厚生年金への加入拡大を図ることで、国民年金と比べて受け取る年金の額は大きく増加する。年収の第1の壁をめぐっては、この点を同時に検討するべきである(田近栄治、2020、2023)

年収の第2の壁

物価が上昇する時、所得税の控除額(課税最低限)を物価に連動させて増加させないと課税所得が増え、税負担は増加する。その結果、実質の給与額は変わらなくても、税負担は増加する。さらに、より高い税率が適用され、税負担はさらに増えることも生じる。働き手としては、実態としては何も変わっていないのに、税負担がふえる結果となる。これが年収の第2の壁である。

この壁は、所得税の「アキレス腱」とも呼ばれている。同じ問題は、所得税だけはなく、法人税でも生じている。物価が上昇している時、資産の取得価格が高くなっているのに、減価償却費が古い価格に基づいて算定されることで、本来の償却コストより小さくなってしまう。その結果、法人の課税所得が増加し、税負担も増加する。このように物価が上昇している時には、課税ベースの見直しが不可欠となる。

日本では、基礎控除額と給与所得控除額を合わせた控除額が課税最低限となり、それを超えた所得に所得税が課される。物価が上昇している時には、物価高に見合った課税最低限の見直し(引上げ)が必要である。同時に、累進的な税率が適用される各所得水準の見直しも必要である。ここでは、物価高のなかの課税最低限の見直しについて考える。

ポイントとなるのは、どの物価指数を用いるかである。肝心なのは、物価が上昇して名目の給与額が増えても、税負担の実質額が変わらないことである。そのためには、消費者物価指数を用いて、物価上昇分課税最低限を引上げ、税引き後の実質所得を一定に保つことが必要である。

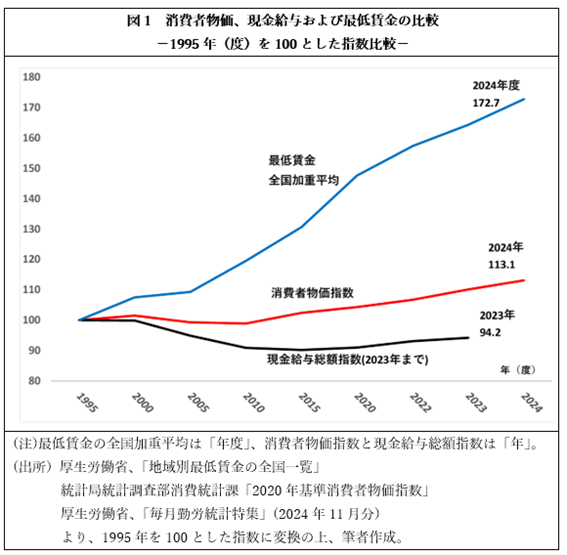

消費者物価指数の動向は図1に示した。図では、課税最低限の最後の見直しが行われた1995年からの2024年までの動きを、1995年を100として示している。参考として、現金給与総額(2023年まで)と最低賃金の全国加重平均のそれぞれの動きも示した。

これからわかることは、消費者物価は1995年から2010年までほぼ下落し、それ以降上昇し、2024年の指数は113.1となっていることである。この指数に基づいて、課税最低限の見直しを行うのであれば、1995年の103万円を13.5万円引き上げて、116.5万円とすることが適切である。またここでは消費者物価指数は、2024年までの変化を反映したものなので、今後物価がさらに上昇すれば、2025年以降は新しい指数を用いた課税最低限の一層の引上げが必要である。

参考として示されたその他2つの価格指数をみていくことにする。まず、現金給与総額の増加率は、消費者物価指数と比べてはるかに低い。その結果、1995年以降、実質給与は低下を続けていたことがわかる。今後、賃上げが進み、実質賃金が上昇することも考えられるが、1995年以降、課税最低限を現金給与総額の変化率で調整すれば、必要なのは、課税最低限の引き下げとなる。

一方、最低賃金の全国加重平均は、2010年以降大きく増加し、2024年の指数は172.7となっている。1995年と比べて、ほぼ73%の増加である。この指数を用いて、課税最低限を見直せば、103万円から178万円に引き上げられることになる。これはまた、国民民主党の課税最低限の引上げ提案となっている。

この提案については、物価が上昇している時、課税最低限の調整は消費者物価に基づいて行うことが本来のあり方であること、1995年以降、給与総額と比べて最低賃金の増加率が著しく高いことに留意するべきである。その結果、課税最低限の一方的な引上げとなる可能性が高い。

課税最低限の見直しについては、「令和7年度税制改正大綱」(自由民主党・公明党)のなかでも取り上げられている。以上見てきた1995年以降の消費者物価の上昇率、および「生活必需品を多く含む基礎的支出項目の消費者物価」が1995年から2023年にかけて20%以上上昇していることなどを理由に、課税最低限を103万円から123万円に引き上げることを提案している。

以上、年収の二つの壁にどう向き合うかについて考えてきた。第1の壁については、問題の根源である、被扶養配偶者であれば収入が130万円まで働いても、社会保険料負担を支払わなくて済む第3号被保険者の制度を廃止するべきである。それに代わって、収入が一定の水準以下であれば、働き手を問わず、社会保険料負担を軽減する税額控除制度を導入するべきである。

第2の壁については、物価上昇時には、課税最低限の見直しが税制においてきわめて重要である。また、課税最低限の実際の見直しは、納税者の購買力に中立な消費者物価指数を用いて行うべきである。二つの壁、それぞれについて、その対処について国民の納得のいく説明と対応が重要であることを指摘したい。

参考文献

国民民主党、2024、「手取を増やす。「対決より解決」で日本を動かす国民民主党」

自由民主党、公明党、2024、「令和7年度税制改正大綱」

政府広報オンライン、「年収の壁」対策がスタート!パートやアルバイトはどうなる?

田近栄治、2023、「「年収の壁・支援パッケージ」-問題の真相は何か。」、『税研』、

11月号、11ページ。

田近栄治、2020、「公的年金改革 ―国民年金の廃止と厚生年金への一元化を図れ」、東京財団政策研究所

-

-

- 一橋大学名誉教授

- 田近 栄治

- 田近 栄治

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ大統領の気質とメディア(1) ゴールドウォーター・ルールをめぐって

トランプ大統領の気質とメディア(1) ゴールドウォーター・ルールをめぐって