R-2024-029

| ・はじめに ・売上基準の採用 ・新たな課税ベースとしての「売上」 |

はじめに

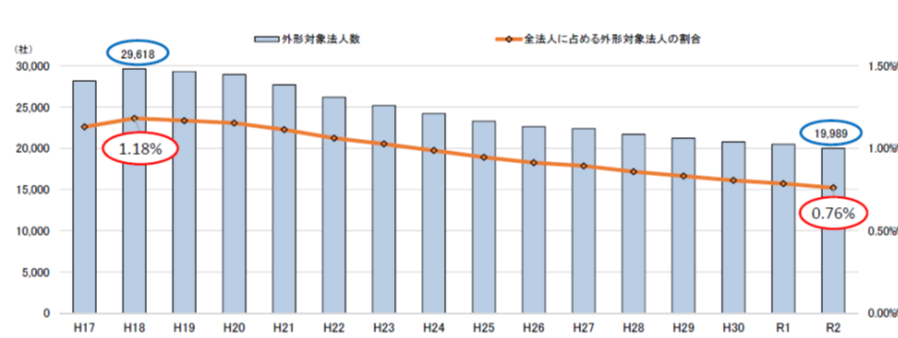

令和6年度税制改正では企業の「区分」を巡って新たな展開があった。税制において企業は資本金一億円超の大企業と一億円以下の中小企業に区別されてきた。この大企業のうち「常時使用従業員数2,000人以下の企業」は新たに中堅企業と位置付けられることになった。「地域未来投資促進税制」に設備投資の6%を税額控除する中堅企業を新たに創設したほか、「賃上げ促進税制」においても中堅企業向けの優遇措置を講じている。また法人事業税(都道府県税)の中の外形標準課税にも動きがあった。これまで外形標準課税は資本金1億円超の大企業のみに適用されてきた。しかし、資本金については企業の裁量が大きい。あえて資本金を一億円以下に減資して(同じく自己資本を構成する)資本剰余金等に移せば、外形標準課税を避けることができる。実際、外形標準課税の対象企業数は近年減少傾向にある(図表1)。そこで前年度まで外形標準課税の対象であった法人が新たに減資を行い資本金1億円以下になったとしても資本金と資本剰余金の合計額が10 億円を超える限り、引き続き外形標準課税が課されることになった(令和7年度施行)。このように従前の資本金に加えて従業員数を加味した中堅企業の創設や資本剰余金を加えた外形標準課税の対象企業など税制上の企業の区分(カテゴリー)が多様化している。

図表1:外形標準課税の対象企業

出所:総務省資料

外形標準課税を含めて資本金1億円以下の中小企業には様々な税制上の優遇がある。例えば、国の法人税率は23.2%であるが、中小企業は年800万円以下の所得金額の部分は税率が現行15%(本則19%)に軽減されてきた。繰越欠損金の控除額は大企業であれば所得金額の50%が限度額のところ、中小企業は全額が認められる。研究開発税制でも中小企業の控除率・控除上限は優遇されている。加えて「賃上げ促進税制」においても大企業・中堅企業に比べて中小企業の減税基準は緩くなっている。令和6年度税制改正では基準を超える賃上げを実施した赤字の中小企業については最大5年間、減税を繰り越せる措置も導入された。総じて資本金を1億円以下に抑えて中小企業に留まる税制上のメリットは大きい。このため意図的に資本金額を抑制して企業成長を阻害する、1億円未満付近に資本金の分布が集積するなど企業の資本構成を歪めたりするといった指摘もある。資本金基準は「行政の明白性や連続性、実務上での把握の容易さ、税収が安定なことなどが採用の理由」だったという(岡田(2021))[1]。しかし、吉本興業や毎日新聞社などの有名企業も資本金1億円の中小企業だ。こうした売上や利益の高い企業であっても中小企業とみなされる。資本金は企業の「規模」(経営資源)やその「担税力」(税の支払い能力)を必ずしも反映していない。本稿では資本金等に代わる新たな企業の区分(中小企業の定義)として以下に述べる理由から「売上金額」を提言したい。売上金額は新たな課税地の原則(市場国課税)にもなりうる。

売上基準の採用

我が国の「中小企業基本法」上の中小企業の定義は税制とは異なる。製造業、サービス業などの業種ごとに資本金の他、「常時使用する従業員の数」に応じる。他方、欧州の主要国は、業種を問わず、概ね従業員基準の他、売上高基準等を満たすことが求められている。例えば、英国では従業員数、年間売上高及び年次総資産のうち少なくとも二つの項目で中小企業の定義に該当することが求められる。フランス・ドイツは従業員数の他、売上高もしくは一か年の資産が一定水準以下であれば中小企業として認められる[2]。資本金に代えて売上や総資産が考慮されているのが特徴だ。特に売上高は企業活動の成果であり、その規模を測る指標として妥当と思われる。関連してOECDが新たな国際課税の枠組みとして提言、136の国と地域が合意した「第一の柱(ピラー1)」及び「第二の柱(ピラー2)」においても売上が基準の一つとして用いられていた。「第一の柱」の場合、全世界売上が200 億ユーロ超 かつ利益率が10%超 の多国籍企業が課税対象となる。課税企業の利益のうち売上の10%で算出される通常利益を超える部分が超過(残余)利益とされ、その25%が市場国に売上等に応じて配分される。グローバル・ミニマム課税にあたる「第二の柱」においては(売上に近い)年間総収入金額が7 億 5,000 万ユーロの多国籍企業に対する実効税率が15%を下回らないことが求められている。

売上高は企業の規模(大企業と中小企業の区別)に留まらず、課税地の原則にもなる。「第一の柱」の市場国は売上のある国に他ならない。従来の国際課税の原則は「PE(恒久的施設)なくして課税なし」だった。生産活動の価値はPEで創造されていたからだ。しかし、経済のグローバル化・デジタル化が進む中、サプライチェーンが複雑化、無形資産の活用もあり、価値が創造された場所の特定が困難になっている。他方、売上のある地域は把握しやすい。市場国における課税が新たな課税原則になり得る。米国では「仕向地主義キャッシュフロー税(DBCT)」が2010年代後半に下院共和党によって提案された。多くの経済学者の支持も得ている。「第一の柱」と厳密に一致しているわけではないが、仕向地とは市場国にあたり、キャッシュフロー税は超過利益課税と(長期的に課税ベースが同じという意味で)税等価となっている。直接税か間接税かという制度的な違いはあるが、DBCTは(人件費が控除されることを除けば)消費税にも近い。消費税の増税への政治的な反発が高いとすれば、法人税のDBCT化も選択肢になるかもしれない。市場国課税に近い課税原則は地方税にも当てはまる。米国・カナダでは(複数の州で経済活動を行う企業の利益に係る)州法人税の分割基準として売上、人件費及び資産額が用いられてきた。企業活動の誘致促進の狙いもあって米国では売上高の比重を高めている州もあるという。このことは「市場地域(州)」における課税強化を示唆する。対照的に我が国の法人二税(法人事業税・住民税)の分割基準は従業員数や事業所数であり、売上の多寡は反映されていない。事業所がなくても、経済活動を行って利益を上げている企業への課税ができていない状態だ。例えば、太陽光パネルで発電をして利益が出ても、設置地域には課税ベースは配分されない。いずれにせよ「売上」は法人課税における有用な指標といえそうだ。

中小企業の定義に戻ろう。我が国でも欧州諸国等に倣って資本金に代え、(課税年度の前年度までの)売上高を中小企業の基準とすることがあって良い。資本金が事業を始める「起点」としても、売上高はその「成果」にあたるといえそうだ。企業の規模は成果でもって測るべきだろう。売上高に従業員数を組み合わせるのも一案だ。ただし、中小企業基本法のように業種別に基準を変えた場合、事業が複数の業種にわたる、あるいは既存の業種に当てはまらない新たな事業への対応が難しい。欧州同様、業種によらない定義が望ましい。課税における売上高の活用として既に消費税がある。課税売上高が1000万円を超える事業者が消費税の納税義務者になっている。法人税にも売上高に着目した課税関係(ここでは中小企業税制の適用の有無)があっても然るべきだ。より漸進主義的な見直しとしては資本金による区分はそのままに売上が一定額以上の中小企業に対しては優遇措置を適用しないこともありうる。実際、平成29年度税制改正において、中小事業者の平均所得金額が15億円を超える場合、中小企業投資促進税制などの租税特別措置を適用できないこととされた。無論、売上高は毎年変動する。売上は基準額に近い企業は年に応じて企業の区分(大企業か中小企業か)が変わりかねない。よって課税年度(例:2024年度)からみて過去3か年(2021~2023年度)等の売上高の平均値を基準とする。また、物価上昇に応じて売上が増加することから基準額を調整することも検討すべきかもしれない。企業の成長を促進する観点からは、一旦、売上額が基準を超過した(中小企業を卒業した)後は、基準以下に売上が落ち込んでも、原則、再び中小企業としては処遇しない。無論、リーマンショックやコロナ禍のような非常時には経済全体が停滞して、売上が大きく落ち込むことになろう。これに対しては(中小企業への区分変更に代えて)別途、支援措置を講じるものとする。なお、企業を分割して各々の売上額を小さくする誘因が働くという懸念があるかもしれない。この問題では大企業等との資本関係に着目して判断することで対処できる。実際、現行の中小企業税制において資本金1億円以下の法人であっても、資本金5億円以上の大法人の100パーセント子法人などは優遇措置を受けられない。同様に企業規模を単体ではなく、グループ単位、ここでは売上金額で測る。企業の範囲については、例えば完全支配関係にある企業グループ内での損益通算を認めた「グループ通算制度」なども参考になるだろう。

新たな課税ベースとしての「売上」

欧州諸国を中心にネット広告を含むデジタルサービスへの課税(デジタルサービス税:DST)を導入する動きが拡がっている。その特徴はデジタルサービスの提供が行われた国(市場国)における売上高を課税ベースとした税であることだ。(国内に事業所等PEを有さない)多国籍企業に対する法人税の「補完」と位置付けられている。現在は売上金額が一定額以上の大企業が対象だが、売上に着目した課税はデジタル関連に限らず、幅広く活用する余地があるかもしれない。具体的には企業間(B to B)取引における「源泉徴収」である。我が国の源泉徴収は雇用主から個人への給与等を対象としており、所得税の一部として機能している。これを法人税にも拡張する。例えば、デジタルサービスを含めて海外に所在する企業に対して国内企業が対価を支払うときに日本の法人税(の一部)を源泉徴収する。ここで対価は支払先企業からみれば売上にあたる。結果、この源泉徴収はDSTにも似た役割を果たすことになる。無論、「第二の柱」同様、海外企業の立地国において適切な課税(例えば実効税率15%以上)が行われていることが証明できれば源泉徴収は免除しても良い。逆に海外企業が課税を回避しているならば、源泉徴収は法人税のミニマム税に相当する。仮に今後グローバル・ミニマム課税(第二の柱)の執行が難しくなれば新たな選択肢になろう。法人税の源泉徴収は国内取引、特に中小・零細企業への支払い(彼等の売上)に適用する。消費税の「簡易課税制度」のように売上に対する一定の経費比率を控除した形で源泉徴収するのも一案だ。[3]無論、源泉徴収額は中小・零細企業が確定申告する際に当該企業に対する法人税額から控除される。赤字企業については還付、もしくは欠損金同様、将来の法人税に繰り越す。国内外の取引に係る法人税の適正な執行に繋がるだろう。このように売上基準は大企業と中小企業の区分や新たな課税地の原則に加えて、法人税を補完する課税ベースにもなり得る。

[1]岡田悟「中小企業の定義―概要と論点―」国立国会図書館調査と情報―ISSUE BRIEF―

No. 1155(2021. 7.27)

[2]三菱総合研究所「令和2年度海外の中小企業・小規模事業者に関する制度及び統計調査報告書」(令和3年3月)

[3] 従って、源泉徴収額=法人税率*(1-見做し経費率)*売上(源泉徴収企業の支払い)額。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

トランプ政権と白人福音派

トランプ政権と白人福音派

-

【論考】東京都の「日本人」人口は2021年をピークに既に減少局面か-「東京一極集中」終焉の兆候-

【論考】東京都の「日本人」人口は2021年をピークに既に減少局面か-「東京一極集中」終焉の兆候-

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

【動画:開催報告】セミナー「2026年の中国経済 ー政策・市場・地政学から読み解く“チャイナリスク”」

【動画:開催報告】セミナー「2026年の中国経済 ー政策・市場・地政学から読み解く“チャイナリスク”」