R-2024-095

|

日本銀行の金融政策正常化に伴う2つのリスク |

本稿は、研究プログラム「財政危機時の緊急対応プラン」の一環として発表した2本のReview、2023年10月「日本銀行はどのくらい利上げすると債務超過になるのか」、2024年8月「日本銀行はどこまで国債保有残高を減らすべきか~中銀バランスシートの在り方と長期金利への影響~」の続編シリーズ第一弾である。最近までの日本銀行(以下、「日銀」)の動きを織り込んだうえで、金融政策正常化に伴う日銀の財務リスクを再推計する。

日本銀行の金融政策正常化に伴う2つのリスク

日銀が金融政策の正常化を進めるに当たって、大きく2つのリスクを意識しておく必要がある。1つは、利上げを進めれば、保有国債から得られる利息収入を、超過準備に対する利払いが上回る逆ザヤが生じ、日銀の収益が悪化するという財務リスクである。無論、自ら支払決済手段を有する日銀が赤字になったとしても、オペレーショナルな意味で政策運営能力に支障をきたすことはない。しかし、だからといっていくら赤字になっても問題がないというわけではない。日銀の財務リスクが市場に注目され、物価安定という使命を遂行する能力に疑念が生じた場合、信認の低下につながるリスクがある[1]。

2つ目は、日銀が保有国債残高を縮小して行くことに伴い国債市場の需給バランスが崩れ、長期金利が急騰するリスクである。日銀は2024年7月から、それまで月額6兆円程度としていた国債買入額を、2026年1~3月に月額3兆円程度になるよう、四半期に4,000億円のペースで減額を進めている。その結果、590兆円程度あった日銀の長期国債保有残高は、2026年3月に7~8%縮小する見込みである。こうした保有長期国債の圧縮は、マイナス1%程度と推定される長期金利の押し下げ効果(「ストック効果」[2])が逆回転することを意味する。さらに日銀が長期国債保有残高の圧縮を続ける場合、日銀に代わって民間主体が国債を吸収する必要があるが、その吸収余力はいずれ限界を迎える可能性がある。

以下では、上の2つのリスクのうち前者、すなわち利上げに伴って日銀の収益に赤字が発生するかについて、2023年10月のReviewを、その後行われたマイナス金利およびイールドカーブコントロール(YCC)解除(2024年3月)、2度の利上げ(2024年7月、2025年1月)、国債買入れ減額の決定(2024年7月)を織り込みリバイスする。まずは、利上げに伴って逆ザヤが発生するメカニズムと、日銀の利息収入と利払いの状況をおさらいする。

中央銀行のシニョレッジと逆ザヤが発生するメカニズム

中央銀行のバランスシートには、通常、資産側に金融調節を通じて購入した国債などの資産が計上され、負債側には発行銀行券、取引先金融機関の当座預金、政府の預金が計上される。このうち資産として保有する国債等からは利息が得られる一方、負債側の当座預金(所要準備)と銀行券には利払いが発生しないため、安定的な収益、すなわち「通貨発行益(シニョレッジ)」を得ることができる。そこから経費等を差し引いた剰余金(日銀の場合「国庫納付金」)を政府に納付するというのが、一般的な中央銀行の姿である。

しかしながら、2008年の世界金融危機を境に、シニョレッジを収益源とする安定的な中央銀行の財務体質が大きく変容した。背景は超過準備と政策金利のコントロールを両立させる「付利」の導入である。世界金融危機では、多くの中央銀行が金融市場の安定化を図るため量的緩和による大量の資金供給を行ったが、その結果過剰(abundant)に積み上がった超過準備によって短期金利のcontrollabilityが失われるおそれがあったため、それを回避する目的で導入されたのが、当座預金に金利を設定する付利の仕組みである。日銀でも2008年10月に「補完当座預金制度」を導入し、超過準備に対し0.1%の付利が設定された。こうして導入された付利制度は、大量に当座預金を抱えながら利上げを行う局面においても、政策金利をコントロールするために不可欠なツールとして有効に機能している。

その付利制度によって逆ザヤが発生するのは、以下のようなメカニズムによる。ポイントは付利水準が政策金利とともに変動することである。利下げ局面から見ると、利下げに伴い付利も引き下げられ、当座預金(超過準備)に対する利払いが減少するが、保有長期国債の利回りは付利金利より下がり方が鈍いため、利息収入から利払いを引いた収益は増加する。逆に利上げ局面では、政策金利とともに付利水準も引き上げられ、いち早く利払いが膨らむ一方で、保有長期国債から得られる利息収入はすぐには増えないことから(金利の高まった国債への入れ替えがすぐには進まないため)、利息収入を利払いが上回ることになる。これが利上げ局面で中央銀行に逆ザヤが発生するメカニズムである。

日本銀行の利息収入と利払い

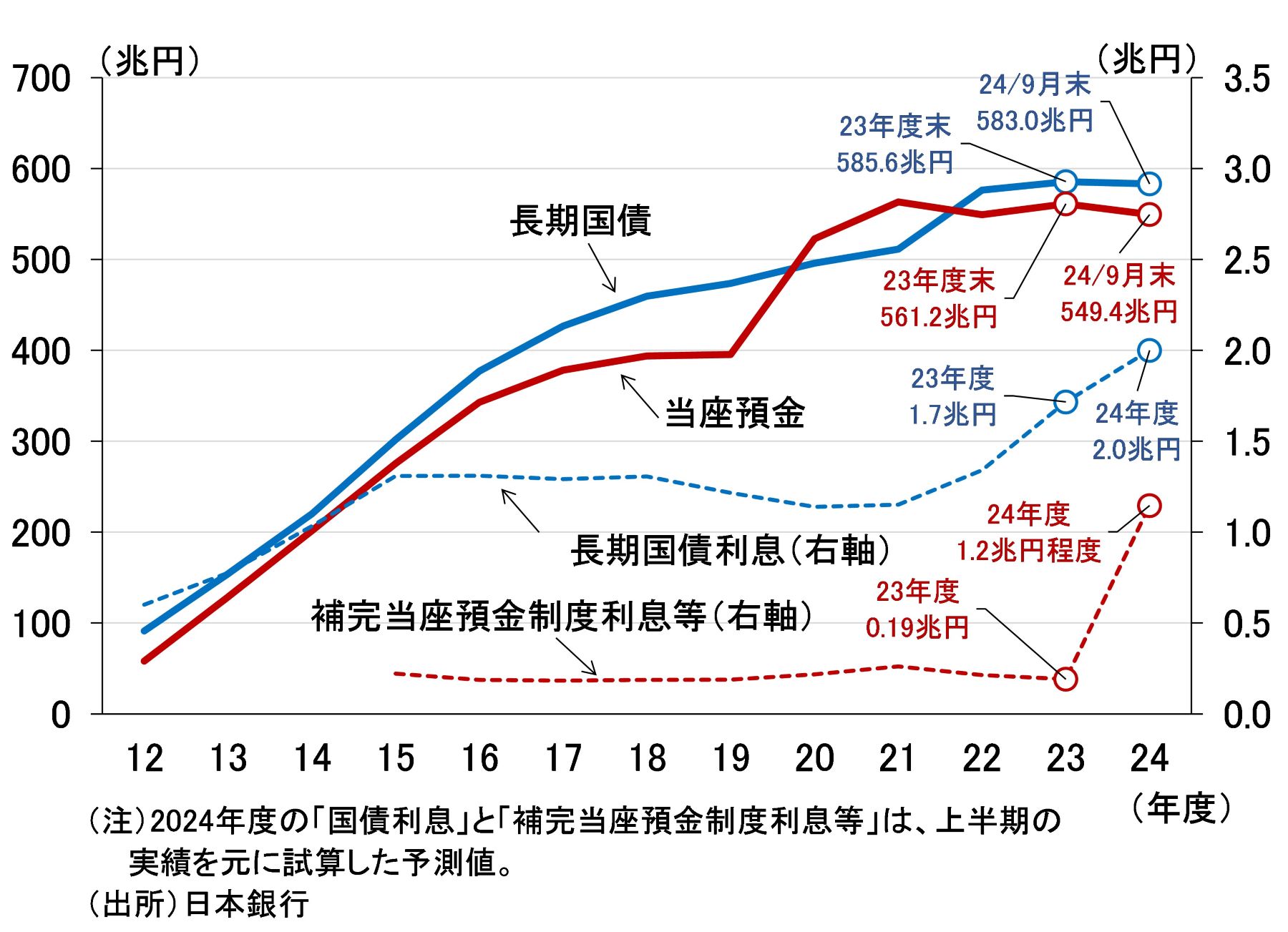

その日銀の収益を大きく左右する長期国債保有残高と当座預金は、2013年4月に始めた異次元緩和以降大きく積み上がり、2023年度末で長期国債保有残高が585.6兆円、当座預金が561.2兆円に上る(図表1)。2023年度決算では、保有長期国債から得られた利息収入(「長期国債利息」)が1.7兆円、超過準備に対する利払い(「補完当座預金制度利息」)が0.19兆円となり、経常利益は4.64兆円、国庫納付金は2.17兆円計上された。経常利益と国庫納付金は既往最高額である。

図表1 日本銀行の利息収入と利払い

やや細かくなるが、「長期国債利息」について補足すると、日銀では2004年度から、保有長期国債の計上に関しては、償還期限まで持ち切ることを前提に「償却原価法[3]」を採用している。そのもとで、取得原価と額面金額との差から生じた利息調整損益を加減した金額が、「長期国債利息」として計上されている。ちなみに、2023年度の長期国債利息1.7兆円は、受取利息3.2兆円から利息調整額1.5兆円を差し引いた金額である。

また、超過準備に対して支払う「補完当座預金制度利息」は、YCCのもとでマイナス金利政策をとっていた2023年度は0.19兆円と少額だが、YCC及びマイナス金利解除(2024年3月)、さらに0.25%への利上げ(同年7月)を経て、2024年度上半期は0.39兆円に増加している[4]。ちなみに、日銀は2025年1月にも0.5%への利上げを実施しており、その結果、24年度通期の補完当座預金制度利息は1.2兆円程度まで拡大すると見込まれる。

日本銀行の保有長期国債の先行き

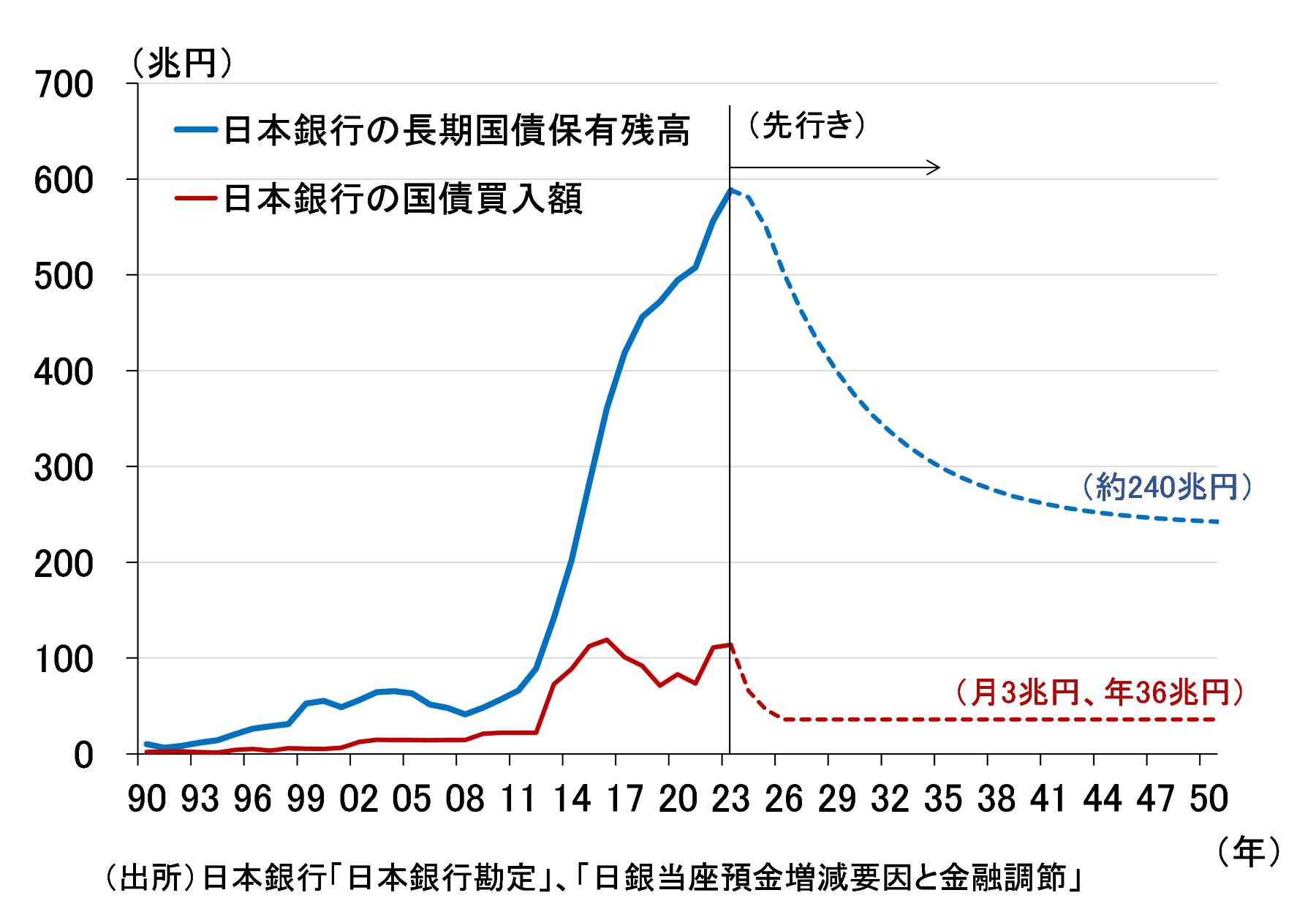

次に、金融政策の正常化に伴って日銀の収益がどうなるかを試算するため、上で見た長期国債保有残高と当座預金が先行きどうなるかを想定する。既述のとおり、現在、日銀は国債買入額の減額を進めている最中だが、2026年3月に目指している月額3兆円の国債買入れをその後も続けた場合、日銀の長期国債保有残高は中長期的に240兆円程度に収束していくと試算できる(図表2)。

図表2 日本銀行の国債買入れと長期国債保有残高

上の試算は、「日本銀行が保有する国債の銘柄別残高」(2024年12月時点)から、日銀が保有している長期国債の平均残存期間(6.6年)と償還額を計算し、その償還額と日銀がすでに明らかにしている国債買入額から2025年度までの長期国債保有残高を算定する。それ以降は、平均残存期間6.6年が変わらないと仮定し、長期国債残高をそれで割って算出した償還額と毎年の買入額36兆円から、長期国債保有残高の先行きを延長した。

政策金利引き上げに伴う逆ザヤリスク

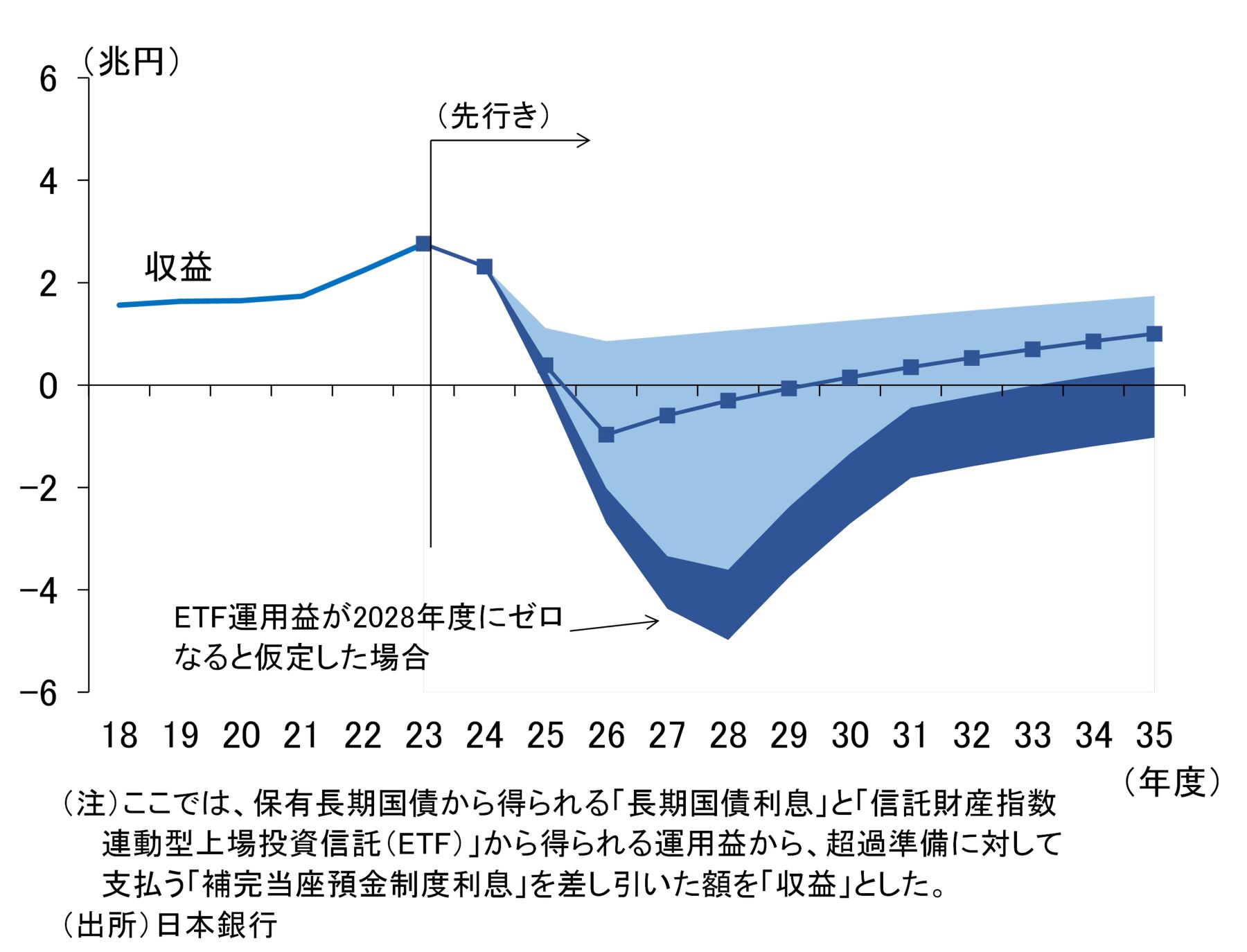

では、図表1のもとで、日銀が利上げを行ったときに逆ザヤが発生し、収益が赤字になるか、改めて試算しよう。なお、以下の試算では、長期国債から得られる「長期国債利息」及び「信託財産指数連動型上場投資信託(ETF)」から得られる「運用益」(「分配金等」)から、超過準備に支払われる「補完当座預金制度利息」を差し引いた額を「収益」と定義し、ETF残高は2023年度末で横ばい、ETF運用益は2024年度中間決算から推定した24年度1.37兆円で横ばい、日銀は2025年6月、2026年1月に0.25%ずつ利上げし、それ以降は政策金利1.0%で横ばいという設定をベースケースとした。

また、長期金利については、続編シリーズ第二弾の図表4で紹介する推計結果を2026年度まで利用し、2027年度以降は2%で横ばい、利息調整額は2023年度と同様のペースで減少して行くと想定した。結果は図表3に示したとおりである。

図表3 日本銀行の損失額シミュレーション結果

ベースケース(図中ドット付き実線)を見ると、政策金利が1%になる2026年度に逆ザヤが発生し、それから3年程度、小幅の赤字に陥る結果となった。ちなみに、薄い青色の面グラフは、下限が政策金利を2028年度に2.0%まで引き上げ、逆イールドが発生するケース、上限は利上げが0.5%で止まり逆イールドが発生しないケースである。なお、ETF運用益が2028年度以降ゼロになるケースが濃い青色の面グラフの下限である。

このように、日銀が政策金利を1%に引き上げた場合、利息収入を利払いが上回る逆ザヤが小幅ながら発生する。さらに、政策金利を2%まで引き上げ逆イールドが発生すると、赤字幅は4兆円程度まで拡大し、ETF運用益を考慮に入れなければ5兆円程度に達する[5]。もちろん、上の結果は長短金利の先行きやバランスシートの規模など設定条件によって大きく変わり得ることを付言しておきたい。

日本銀行に赤字が出ると何が問題か

2023年10月のReview「日本銀行はどのくらい利上げすると債務超過になるのか」でも述べたことだが、利上げによって日銀に赤字が出ても、支払決済手段を自ら提供しているため、オペレーショナルな意味で政策運営能力に支障をきたすことはない。すなわち、デフォルトは発生しない。しかしながら、デフォルトしないからといって、いくら赤字になっても問題がないというわけではない。

日銀の財務リスクが市場に注目され、物価安定という使命を遂行する能力に疑念が生じた場合、信認の低下につながるリスクがある。すなわち、日銀が物価安定より財務悪化の回避を優先すると市場に受け取られれば、インフレ期待(この場合、インフレ不安と言った方が適切かもしれない)が大きく上振れ、長期金利が急上昇するとともに円が売られて大幅な円安が発生する可能性がある。

管理通貨制度のもとでは、通貨の信認は中央銀行の保有資産や財務の健全性によって直接的に担保されるものではなく、適切な金融政策運営によって物価安定という使命を遂行することを通じて確保される。こうした基本的な考え方のもと、日銀は、物価安定という使命を遂行する能力に疑念が生じることのないよう、金融政策運営ならびにコミュニケーションの両面で振る舞う必要がある。

[1] 日本銀行企画局「中央銀行の財務と金融政策運営」(2023年12月、多角的レビューシリーズ)参照。

[2] 日本銀行「経済・物価情勢の展望(2024年4月)」BOX6「国債買入れがイールドカーブに及ぼす影響」参照。

[3] 取得原価と額面金額との差額を、償還期限に至るまで、毎期均等に取得原価に加減して算定した金額を貸借対照表価額として計上する会計手法。

[4] 2024年9月の平残ベースで見ると、当座預金545.3兆円、準備預金489.8兆円、所要準備13.1兆円、補完当座預金制度適用先の付利対象残高521.2兆円である。

[5] 企画局企画調整課「日本銀行の財務と先行きの試算」(2024年12月、日銀レビュー)も同様の試算を行っており、「厳しい仮定を置いた場合には一時的に赤字が発生する可能性はある」としている。

-

-

- 元 主席研究員

- 愛宕 伸康

- 愛宕 伸康

- 研究分野・主な関心領域

-

- マクロ経済

- 金融政策

- 経済予測

- 研究プログラム

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ大統領の気質とメディア(1) ゴールドウォーター・ルールをめぐって

トランプ大統領の気質とメディア(1) ゴールドウォーター・ルールをめぐって