R-2024-087

|

1.新聞アンケートに見る国民世論 |

1.新聞アンケートに見る国民世論

通常国会が始まり、自民、公明、国民民主の3党による「103万円の壁」の議論が再開する。予算審議の大詰めである2月後半が山場となると思われる。

この問題に関する新聞のアンケートを見てみよう。

日本テレビNEWS(NNN)と読売新聞が1月17日~19日まで行った世論調査で「103万円の壁」を123万円に引き上げる与党の方針についてたずねたところ、「さらに引き上げるべきだ」が54%、「123万円が妥当だ」が28%、「103万円のままでよい」が11%だった。

一方で、見直しにあたって、財源を考慮して引き上げ幅を決めるべきだという点については、「思う」が65%で、「思わない」の25%を前回、去年12月の調査と同じように大きく上回っている。

また、日本経済新聞社とテレビ東京が1月24~26日に行った世論調査では、「手取りを増やすため、非課税枠を178万円に広げるべきだ」が45%、「税収が減りすぎないよう、非課税枠の拡大を限定すべきだ」が32%、「非課税枠を広げるべきでない」が14%となっている。

これらの結果から見ると、多くの国民は「123万円について、財源が見つかればその範囲で引き上げてほしい」と思っているのではないか。

ということで主戦場は「恒久財源」となる。一方で、基礎控除を大幅に引き上げることには、税制としての問題がある。所得の少ない若者などの手取りをインフレに応じて増やす政策には賛成だが、アベノミクス以降わが国の所得・資産格差の拡大が確実に進んでいる中で、高所得者に減税の恩典をより多くいきわたらせる基礎控除の大幅引き上げは優れたやり方ではないということだ。

ちなみに基礎控除には、所得再分配機能(累進機能)を確保する観点から、所得金額2400万円から段階的に縮小、廃止する設計がなされている。今回の10万円の引き上げに伴い、基礎控除の縮小のスタートは2350万円からとなった。かりに基礎控除をさらに引き上げることになると、基礎控除縮小のスタートをさらに引き下げて、高所得者への減税の波及を防ぎ所得再分配機能を維持することが必要だろう。

2.アベノミクス以降の格差の拡大

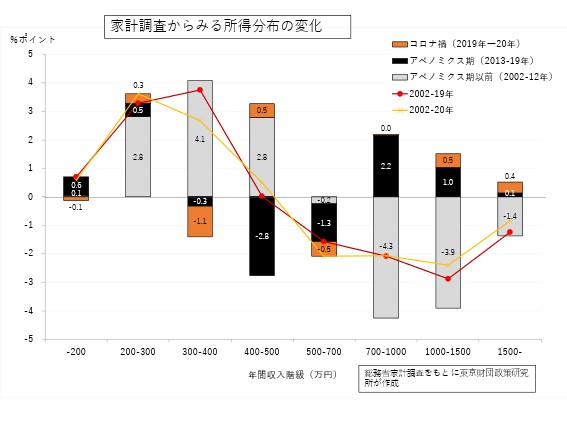

格差について、総務省の家計調査(2人以上世帯)で所得と資産の分布の変化を見てみると、アベノミクス期(図の黒塗り部分)に400万円から700万円の収入階級の分布が減少し、700万円超と300万円以下の階級に2分化していることがわかる(図表1)。

図表1

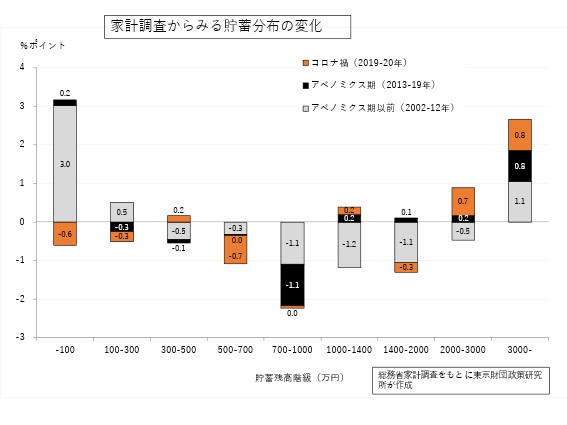

資産(貯蓄残高)の階級別の変化を見ると、ほぼ同様の傾向が見て取れる(図表2)。

さらにコロナ禍の2019年―2020年(図のオレンジ色部分)を見ると、二極化の傾向はさらに進んでいる。わが国では、所得面でも資産面でも、中間層が両極へと2分化しているのである。

図表2

アベノミクスでは、政府が規制改革や成長戦略を提示し、まず大企業の生産性を向上させ業績が改善し、次にその成果が中小企業にも及ぶトリクルダウンを想定したが、家計調査の結果を見る限り、そのような効果が波及したとは思えない。

3.格差の是正と所得税制、見えてくるのは「一億円の壁」

国民全体の格差は、民間・市場メカニズムに任せただけでは是正できない。格差是正は唯一国家の持つ権能であり、国家は税制と社会保障を活用してそれを達成することが役目でもある。そのような視点から、103万円の壁問題を見ると、見えてくるのは、別の壁である。それは「一億円の壁」だ。

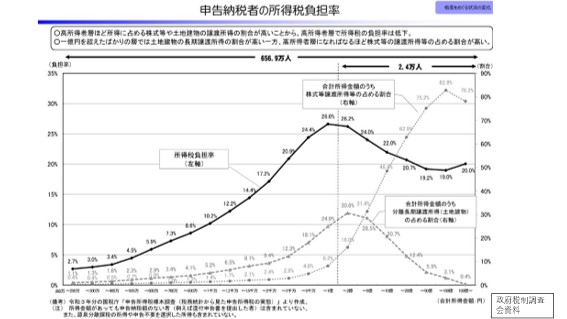

申告所得納税者660万人の所得税負担率(実効税率)を申告書の標本調査で見ると、所得1億円までは、最高税率45%までの累進構造になっているので上昇していくが、1億円をピークに低下していく(図表3)。これは1億円を超えるあたりで、税率15%(所得税、地方税を合わせると20%)の分離課税となっている金融所得の割合が増える結果、所得税負担率が低下することによるもので、これまで与党税調でも所得税の公平性の観点から見直しが言われてきた。

図表3

しかし株価を重視する安倍政権や岸田政権では手がつけられなかった問題だ。その最大理由は、「貯蓄から投資へ」という政策の流れを阻害することである。

しかしNISA(少額投資非課税制)が拡充され、年間360万円(積立投資枠120万円、成長投資枠240万円)の運用収益(金融所得)が非課税となり、2000万を超える口座数となっている。一般国民にとって貯蓄から投資への流れはしっかり確保されているといえよう。

またわが国株式の3割超を保有し7割程度の売買高を占めるのは外国人株主で、彼らは自国で課税されるためわが国税制の見直しは影響がない。さらには、スタートアップ企業に投資をしたエンジェルの譲渡益には税制の優遇手当がされている。そもそも申告所得一億円を超える納税者の数は2.4万人であることを考えると、金融所得課税の強化が(方法にもよるが)投資への流れを大きく阻害するとは考えられない。

海外への資金逃避を問題にする見解もあるが、マイナンバーが整備され、先進諸国やタックスヘイブンとの自動的情報交換も進んでおり、その可能性は低い。

国民民主党は、応能負担の充実という観点から、「一億円の壁」の見直しで財源をねん出し基礎控除を大幅に引き上げる主張をしないのだろうか。そのような主張であれば、前述した新聞アンケートの結果から見ても、国民はもっと拍手喝采するだろう。

4.玉木代表の主張のファクトチェック「税収の上振れ」

玉木代表は「103万円の壁」に関し、連日のようにSNSで自らの主張を繰り返してきた。本質を突いた問題も多く含まれ、またその流ちょうな説明ぶりから、思わず説得されそうになる。

しかし、中には首をかしげるような発言も多い。筆者が気付いた点を述べてみたい。それは税収の上振れについてである。玉木氏は、自らのXや高橋洋一氏との対談で、178万円まで引き上げる財源の根拠としておおむね次のようなことを語っている。

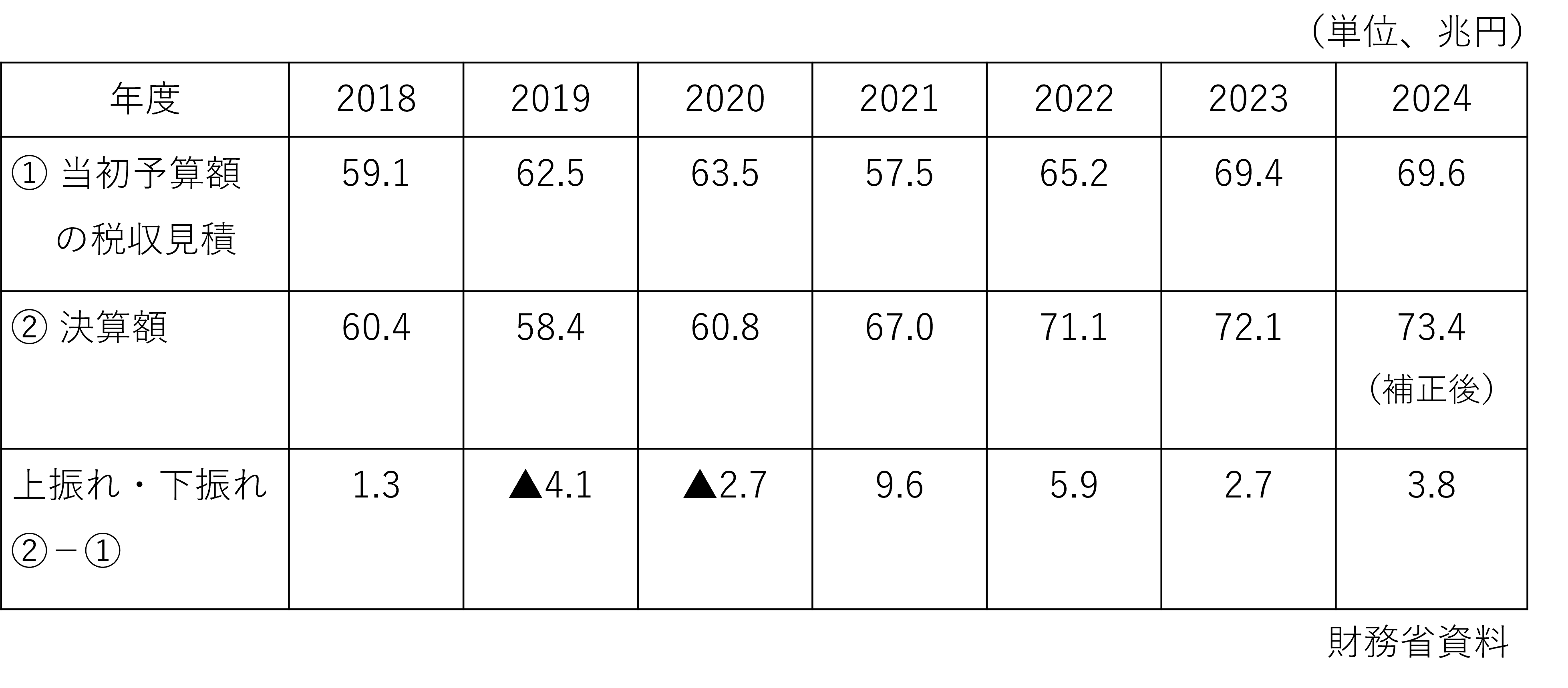

「政府は、今年度2024年度の税収が73.4兆円に達すると公表、当初予算の税収見積69.6兆円より3.8兆円も上振れる見通しだ。税収の上振れは毎年度生じており、過去4年間の税収の上振れ額は、2021年度 +9.6兆円、2022年度 +5.9兆円、2023年度 +2.5兆円(ママ)、2024年度 +3.8兆円と、毎年4〜5兆円程度の税収の上振れを出し、税金を予定より取り過ぎている。」(下線、筆者)

「予定よりとりすぎている」のは、「当初予算の税収見積」と「税収実績」との差額の話で、一般に「税収の上振れ」と呼ばれているが、筆者が予算書・決算書で調べた結果は以下の表のとおりである。

確かに、玉木氏の言う2021年度以降の数字はおおむね正しいが、2019年度は4.1兆円のマイナス、2020年度は2.7兆円のマイナスである。つまり、この数値は、「上振れ」もあれば「下振れ」もあり、とても恒久財源とは言えないものではないか。

図表4:税収の比較

筆者は財務省で税収見積の実務を経験したが、税収見積に際し担当者が考える第一は、「赤字(当初見積より下振れ)を出さない」ことである。赤字の規模が大きければ歳入欠陥となりかねないので、先行き見通しが不透明な時期は、見積は慎重になり、結果税収の上振れが出やすい。

さらに近年は、年度後半に補正予算が組まれることが常態化しており、その財源として税収の上振れ分が期待されるので、当初見積はさらに慎重になる。

加えて最近では、防衛予算のスキームに「決算剰余金の活用」が入れられた。あらかじめ剰余金を出すことが期待されているので、当初税収見積のプレシャーは一層増加しているのではないだろうか(これは憶測である)。

いずれにしても、「税収の上振れ」の実態は、様々な要因が積み重なった結果として生じるものだ。過去の実績を見ても、プラスもあればマイナスもあり、とても基礎控除引上げの恒久財源になるものではない。

玉木代表には、ぜひ、「一億円の壁」の問題を見直す中で恒久財源をみつけ、その分を基礎控除に充ててほしい。そうなればより多くの国民が拍手喝采するのではないだろうか。

-

-

- 研究主幹

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

「財務省都市伝説」の虚実と財務省の反省点―連載コラム「税の交差点」第129回

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

トランプ大統領の気質とメディア(1) ゴールドウォーター・ルールをめぐって

トランプ大統領の気質とメディア(1) ゴールドウォーター・ルールをめぐって