C-2024-001-3W

EYパートナー Japan Climate Change and Sustainability Leader

牛島 慶一

|

1. はじめに |

1.はじめに

ここ数年、サステナビリティ開示規制に関する議論が一気に加速している。2028年くらいまではサステナビリティ開示の時代だと考えられている。かつて、経営倫理や社会貢献活動として捉えられていたCSR(企業の社会的責任)は、CSV(共有価値の創造)、ESG(環境・社会・ガバナンス)投資と、多様な主体を巻き込みながらその言葉や概念を拡大させてきた。いよいよそれが、資本市場と統合されようとしている。

サステナビリティ開示が進めば、投資活動や経営は新たなフェーズへと移行する。既に投資家は、企業の外部性や長期的なリスクをESG情報に基づき投資判断し始めている。また、企業経営においても、これまで計測されてこなかった無形資産や社会的インパクトを、自社の価値創造の源泉として、ESGと企業価値の関係性を明らかにしようと試みている。

中でも注目を集めているのが「人的資本」だ。日本では2018年にISO 30414(人的資本に関する情報開示のガイドライン)が公開されて以降、人的資本への関心が高まった。政府が掲げる「新たな資本主義」の中核テーマは「人への投資」[1] であり、これに呼応する形で2021年に公表された改訂コーポレートガバナンス・コードにおいても、気候変動にならび人的資本への投資や開示の重要性について記している[2] 。

今のところは開示規制が先行しており、人的資本の価値を企業が証明するのは困難である。しかし、将来的にサステナビリティ情報が社会的に蓄積されれば、サステナビリティと企業の競争優位や、人的資本と企業収益の関係や傾向を、企業ごとに読み解くことが可能になる時代が来よう。完全競争市場では情報の非対称性の解消が必要だ。人的資本を含むサステナビリティ情報の開示は、投資家や消費者といった多様なステークホルダーの適切な意思決定を促すことになる。

2.人的資本に関する開示の動向

人的資本について真っ先に法定開示化したのはSEC(米国証券取引委員会)だ。SECは、2020年にRegulation S-K[3]を改訂し、米国上場企業に対して人的資本の開示を要求した。一方、これは原則主義であり、企業が開示している指標は様々だ。SECの投資家アドバイザリー委員会は、2023年に以下(図表1参照)の指標開示を提言している。

図表1:SEC投資アドバイザリー委員会の提唱する人的資本に関する指標

|

主な人的資本に関する開示指標 |

|

フルタイムやパートタイムといった従業員構成ごとの部門・事業別従業員数 |

|

勤続年数や離職率 |

|

人材への投資や属性ごとの報酬額 |

|

多様性 |

出所:SEC投資家アドバイザリー委員会資料より抜粋[4]

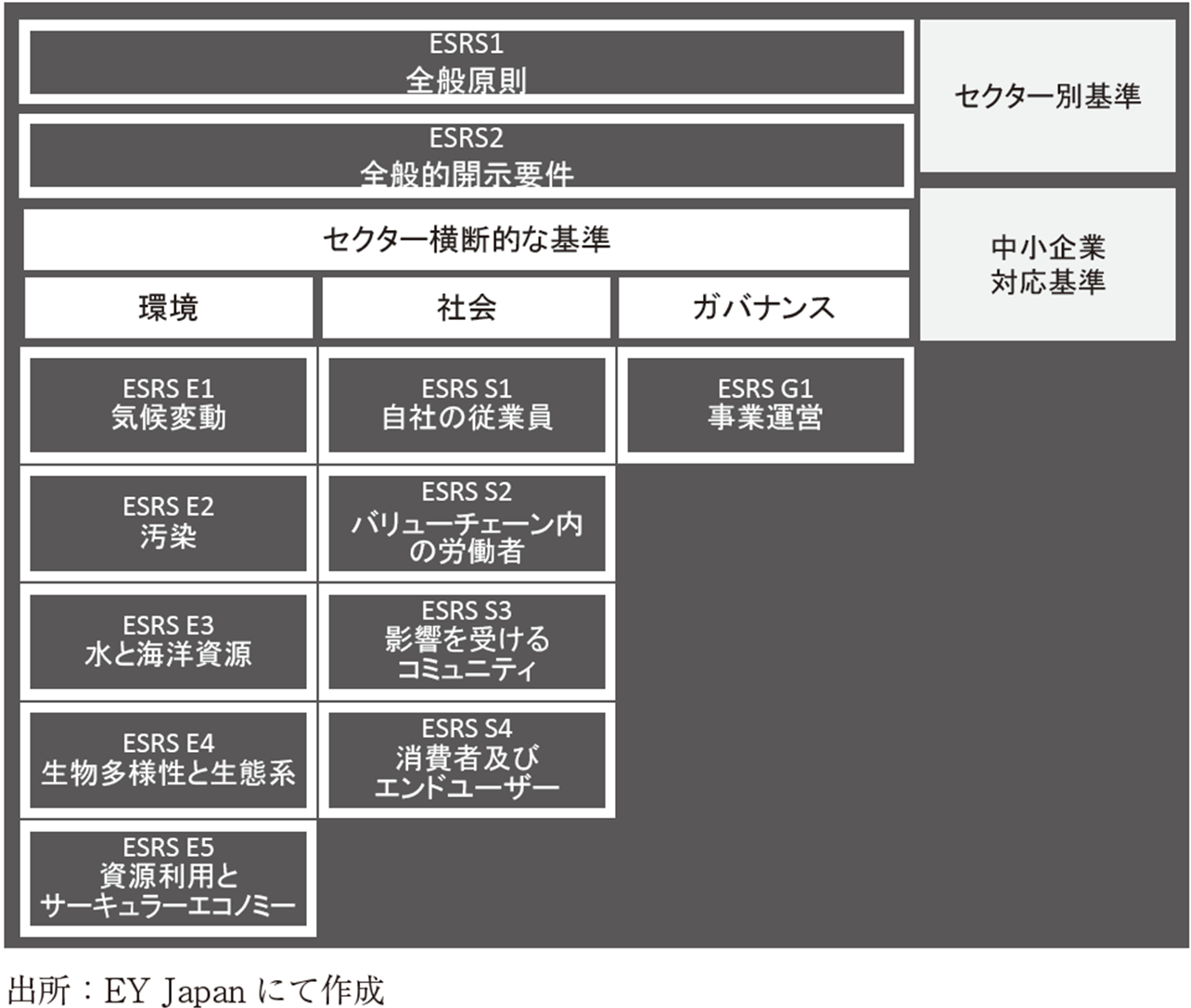

EU(欧州連合)は、2024年からCSRD(企業サステナビリティ報告指令)の運用を開始した。CSRDは、EUの全ての大企業、上場企業、及びEU域内で一定の売上のあるEU域外企業を対象に、ESRS(欧州サステナビリティ報告基準)の定めるサステナビリティ情報の開示を義務付けた。また、対象企業は2028年まで段階的に増え、最終的にはEU域内で事業活動を行う企業のEU域外本社にも適用される予定となっている。

ESRSは、環境、社会、ガバナンス、と幅広いサステナビリティ情報開示を規定している(図表2)。また、SECとは異なり、情報利用者を投資家のみならず市民社会も含めた幅広いステークホルダーとし、企業が及ぼす外部性の情報開示に着目している。こうした観点から、人的資本の開示項目もSECとは異なり、労働者の権利に焦点を当てたものとなっている。

図表2:CSRD規制におけるESRS基準の構成要素

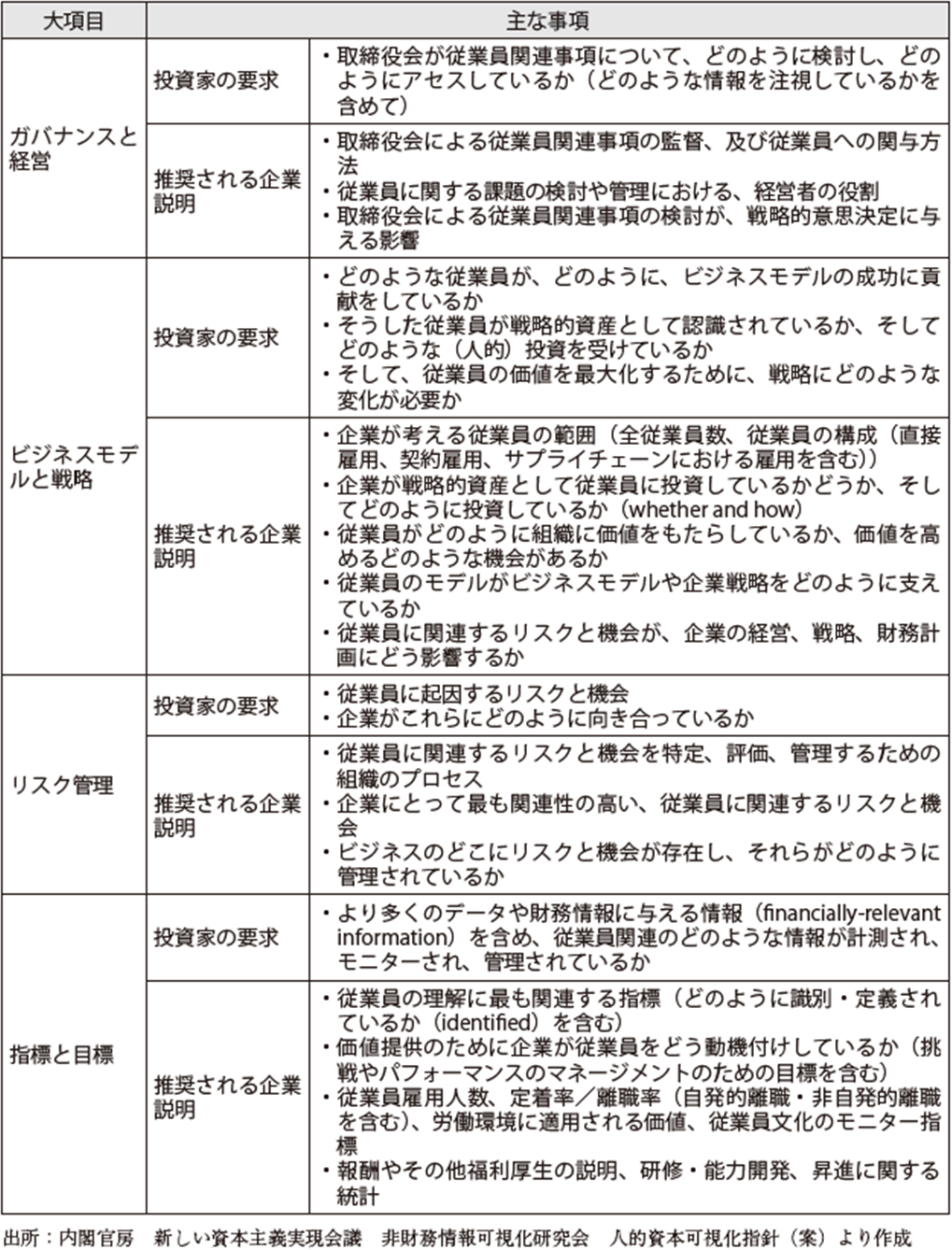

日本では、2022年に金融庁 金融審議会「ディスクロージャーワーキング・グループ」にて「企業内容等の開示に関する内閣府令」等の改正案の方向性が示され、2023年より有価証券報告書での人的資本に関する情報開示が義務化された[5]。

開示内容については、「従業員の状況」に女性活躍推進法や育児・介護休業法に基づき、女性管理職比率、男性の育児休業取得率、男女間賃金格差が主たる指標となっているが、TCFD(気候関連財務情報に関するタスクフォース)の開示枠組みにならって、サステナビリティ関連情報の一部として、人的資本に関する「ガバナンス」「戦略」「リスク管理」「指標及び目標」を記載することを期待している(図表3)。より、企業の持続可能な価値創造活動を意識した開示となっている。

図表3:日本において期待される人的資本に関する情報開示

このように、それぞれの国や地域で共通する開示項目もあれば異なる項目もある。これは、政策決定プロセス[6] や政策理念の違いによるところが大きい。例えば、欧州などは、欧州グリーンディール政策[7] を進めており、企業開示もこの政策に沿った対応になっている。一方、こうした厳しい規制を嫌がる欧州企業の製品(モノ)や資金(カネ)がEU域外に流出する懸念を孕んでいることもあり、貿易や資本政策において事実上の非関税障壁となる開示規制を講じながら、国内産業の保護にも取り組んでいる。米国などは、GAFA[8] に代表されるように、企業価値の源泉は既に人的資本をはじめとする無形資産にシフトしている。そのため、投資家は企業の内在価値を把握する上で、その源泉となる人的資本の情報が必要であった。日本の政策は、これらの国際的な潮流を踏まえ、日本の事情も加味しながら良いとこ取りした結果と考えられる。そもそも国内の生産人口が先細りすることが予見される中、日本の持続的経済成長には、海外投資家による日本への投資や、女性の社会参画を一層進める必要があった。一方、この二つの施策の障害になったのが、日本企業の閉鎖的なガバナンス[9] や終身雇用、男性主体といった古き日本の雇用慣行や企業風土であり、これらを内側から変革していくことが急務であった。また、天然資源に乏しい日本においては技術が重要な資産であり、これまでも知的資産経営や知財の開示のあり方が研究されてきた。そこへ、ISO 30414を皮切りに人的資本に関する国際的な議論が盛んになり、日本でも岸田政権(2022年当時)が新たな資本主義を提唱し始めた。経済界はこれを機会と捉え、日本企業のグローバル化を更に後押しすると同時に、企業価値再浮上のツールとして、知的資産経営から人的資本経営へと議論を発展させたのである。

このように、国や地域によっての背景や狙いは異なる。しかし、企業にとってはどれも法定開示であり、連結ベースで人的資本情報を収集し、基準に従って開示しなければならない。規制や基準の裏には、情報の読み手となる投資家や、国家、地域の意図がある。受動的に対応するだけでは、規制や基準の本質を見誤る恐れがある。より戦略的に企業の内在価値を、積極的に説得力をもって説明していくことが期待される。

3.人的資本に関する情報とその読み方

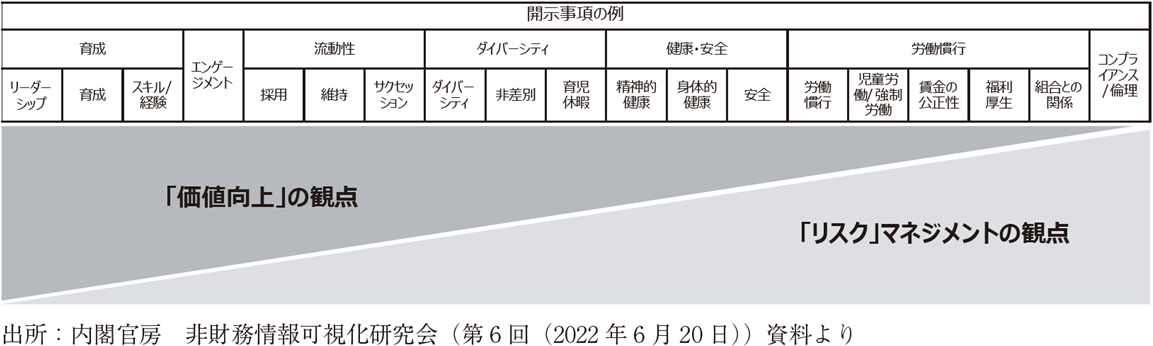

人的資本開示の狙いは大きく「価値の向上」と「リスクマネジメント」の二つがある(図表4)。前者に力点を置く企業は、いかに優秀な人材を獲得し活躍を促すか、といった人材の流動性や育成、インセンティブに関する情報を開示する傾向にある。他方、製造拠点を多国籍に有する企業などは、労働安全衛生や人権に関する情報を開示している。もちろん、この両方の視点を持ちながら、それぞれの文脈で開示することが大事である。

図表4:人的資本関連指標の階層イメージ(価値向上およびリスク観点)

日本の金融機関を除く多くの製造業は、工場を起点に成長した企業が多く、人事部は工場や事業部単位に配置され、役割といえば工員や労働組合への対応といった、労働管理の色彩が濃いものであった。2000年代[10] に入り、連結決算開示が主流になると、社員数などを連結ベースで把握する必要が出てきたため、決算を担当する経理・財務部門が人事情報を収集するようになる。また、そもそも労働慣習や労働に関する法律は各国で異なり、労働市場も事業によって環境が異なるため、本社人事部がグローバルに人材情報を集約することには無理があった。しかし、ここ10年ほどでグローバル競争が激化する中、将来のリーダー候補をグループ・グローバルに選抜できない企業は伍して戦えないと、人事機能をグローバル水準に強化するグローバル企業が増加した。これに伴い、人事そのものの役割を労務管理から人材戦略へと高度化するとともに、グループ全体で人材情報管理が必要になり始めた。

人的資本に関する情報開示について、価値向上の観点とリスクマネジメントのどちらに重きを置くか、あるいは、人的資本そのものをどのような位置付けで管理するかは、各社の経営戦略によって異なる。例えば、ダイバーシティに関する指標は、多くの企業で開示され始めた。そもそも日本の男女雇用機会均等法[11]などは、男女の平等な権利保護を目的に制定され、女性割合の公表などは、人権の観点から要求されていた。海外でも同趣旨の開示はあり、企業によっては人種ごとの割合を開示しているものもある。他方、人種や性別や国籍の壁を超えて、世界水準で優秀な人を惹きつける戦略の一環として、ダイバーシティに取り組む企業もある。こうした多様性に寛容な職場環境は、イノベーションの基盤になり得る。このように、同じダイバーシティに関する指標でも、戦略的な意味や背景は企業によって異なる。この他、採用数や離職率なども、成長市場に合わせて採用の量とスピードを優先させるスタートアップと、市場環境の変化に合わせてリスキリングを含めた人材ポートフォリオを入れ替える大手成熟企業を比較しても、戦略的重要性が異なることから、企業間の単純な数字の比較はあまり意味を持たない。あくまでも数字の背景にある戦略的な文脈の理解が必要だ。数字は戦略遂行上のある時点での結果であり、数字そのものが意味を持つものではない。発行体で重要なのは、こうした数字と戦略とのコネクティビティ(接合性)の説明だ。近年、こうした人事情報は、投資家による企業選別だけでなく、労働市場においても入社先企業の選択で用いられる。開示規制をトリガーに、自社の人材状況を適切に把握し、経営戦略、ならびに人事戦略を見直す機会として欲しい。

4.人的資本に関する指標と財務・会計の統合

人的資本といっても、これを貸借対照表の資本の部に属すると考える投資家を、筆者は聞かない。所有していない無形資産の一種として、資産の一部と考えることが多い。現在は労働力の流動性が高まり、労働市場も存在するので、自社の人材が仮に売買された場合、どのくらいの潜在的な市場価値を持つのかを、評価しようと思えば評価できる可能性がある。筆者も以前、そうした試みを行ったが、出てくる数字の扱いには困惑する。なぜなら、仮に自社の人材の価値が高ければ、本来は高値のつく人材を安く雇用していることになり、退職リスクが高いことを意味する。逆も然りで、市場価値の安い人材を高値で雇っているとすれば、コスト高になっている可能性があるからだ。

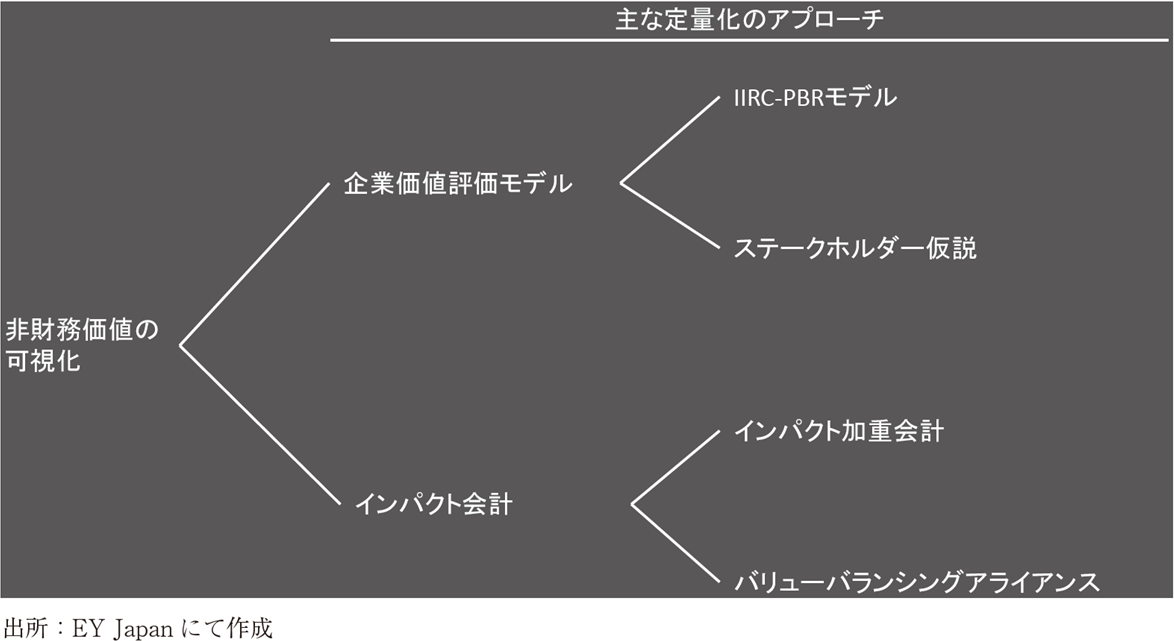

こうしたこともあり、現在、人的資本を財務・会計においては、必ずしも売買の対象としての価値評価ではなく、企業価値への貢献度合いを可視化するものとして、次の手法が、複数の企業で実証的に用いられ始めた(図表5参照)。

図表5:非財務価値の可視化方法

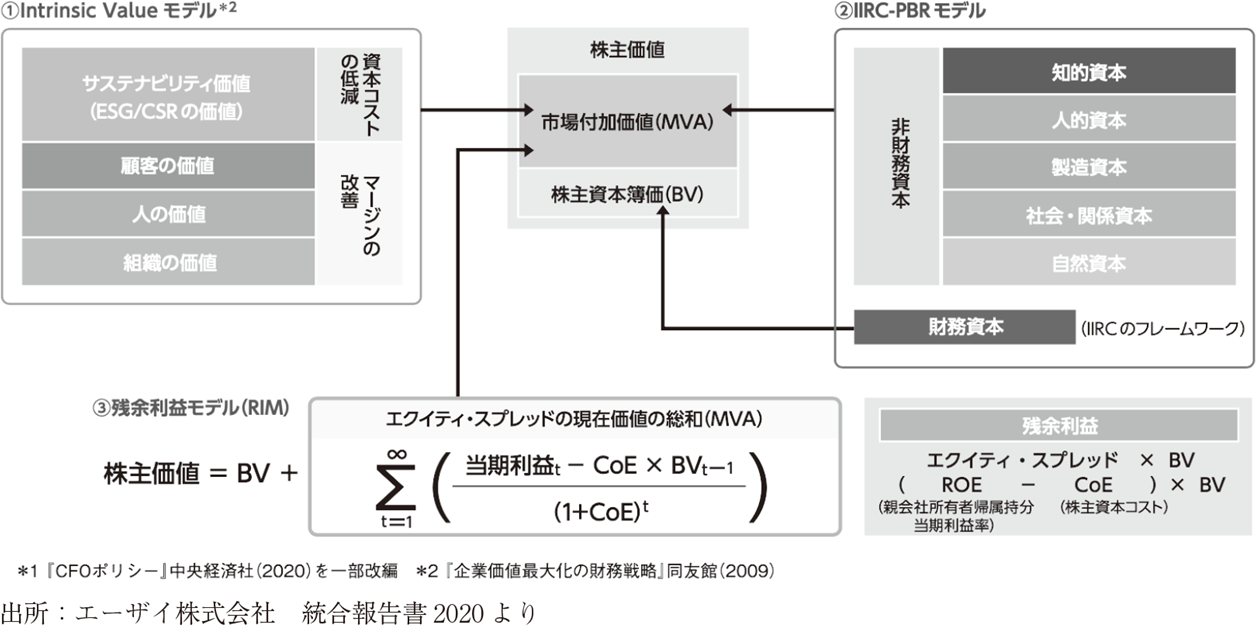

中でも代表的なものとして、IIRC-PBRモデルとインパクト加重会計がある。まず、IIRC-PBRモデルについて解説する。この初期的な考え方は、「非財務資本とエクイティ・スプレッドの同期化モデルの考察」(柳、他2016)[12]の中で既に示されており、その後も本分野を牽引している柳良平先生(元エーザイ株式会社CFO、現早稲田大学客員教授)が、数々の実証と論文を発表している(図表6)。IIRC-PBRモデルのポイントは、人的資本を含む無形資産(IIRC[13]の定義する知的資本、人的資本、製造資本、社会・関係資本、自然資本)が、時を経てPBR(株価純資産倍率)やROE(自己資本利益率)にどのような影響を与えたのかを明らかにしようとするもので、具体的にはESG指標と企業価値に関する財務指標を回帰分析することで、非財務と財務の関係性を導くものだ。

図表6:非財務資本とエクイティ・スプレッドの価値関連性モデル

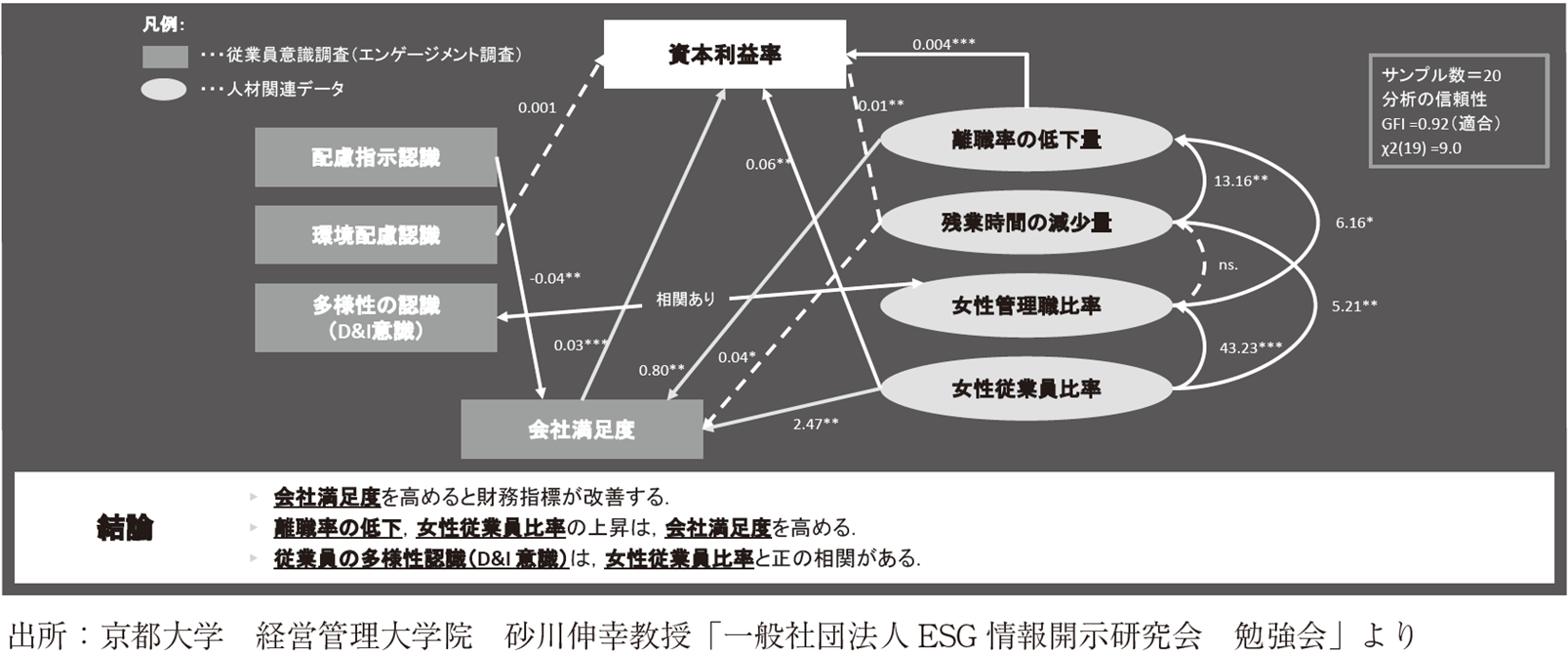

同様の研究は、京都大学の砂川伸幸教授も進めている。砂川先生は人的資本に特化し、人的資本にまつわる指標(例:男女雇用比率や研修費用、社員満足度指数など)とROEやROIC(投下資本利益率)といった財務指標との関係性を明らかにしようとしている。これをステークホルダー仮説と呼ぶ。いずれも非財務資本への投資が財務にどう影響するかを解析するものだが、砂川先生のアプローチは、人的資本に関する指標から財務までのインパクトパスを検証している。このインパクトパスとは、例えば、多様性に寛容な職場風土が女性活躍を後押しし、それが研究開発の促進に結び付き、ひいては収益貢献するといった、直接・間接の影響や、これらの相互関係性を解析するものである(図表7)。

図表7:人的資本関連指標とROE

筆者は、それぞれのアプローチをクライアントサービスで実施したことがある。実践では、いくつかの気付きがあった。第一に、人事関連データが圧倒的に不足しており、優位な結果を導く分析がかなり困難であることだ。まず、全社レベルで研修投資や社員満足度指数を、毎年、しかも少なくとも過去5年以上のデータとして保有している企業は、日本にどれだけあるだろうか。そもそも給与計算システムが各国あるいは事業所ごとに異なる中、人事データを本社が統合かつ包括的に保有しているケースは少ないだろう。その結果、分析以前に現時点で十分なデータが揃わないことが多い(今後は開示が進むことで、データは蓄積されていくものと期待している)。第二に、株価が上昇局面であれば、どのような解釈も成り立ちやすく、逆に下降局面だと、ポジティブな結果を導きにくくなることだ。株価には、人的資本やESG以外にも、多くの要素が影響を与えている。これらのノイズを排除していくことは、極めて困難である。例えばコロナ禍は、ESGデータも株価も、これまでのトレンドとは全く異なる動きをしていた。この他、突発的な企業スキャンダルや各国の経済情勢などでも、人材関連情報と関係なく、株価は異常値を示すことがある。第三に、この分析は相関関係を見るものであって、因果関係ではないことから、将来の経営の再現性を約束できない。一見、過去の結果から、多様性の促進が数年後に収益に貢献しているといった結果が得られたとしても、将来、同じことが起きるとは言いにくい。したがって、ESG指標を将来の収益の先行指標として扱いたくとも、やはりその道筋となる戦略的なストーリーとの整合性が重要になる。

有用な点としては、サステナビリティやESGに、なんとなく取り組んでいたとするならば、どういった取り組みが経営戦略や企業価値に感度が良いか、あるいは、どういった活動は再考が必要なのかを、検証しやすくすることだ。これにより、戦略や経営計画に整合したESG投資やリソースの再配分が可能になるほか、財務的な収益ストーリーと統合して語りやすくなる。すなわち、サステナビリティやESGへの取り組みが必ずしもコストではなく、将来の企業価値向上に資する投資として見立てやすくなるということだ。これにより、ステークホルダー間の利害調整において相互の便益を説明可能にするなど、IR活動やステークホルダーとのコミュニケーションの質が高まる可能性もある。

いずれにせよ、両者とも過去データから帰納法で導いた解釈をもって将来の予見性を高めるために用いるよりも、将来の戦略を描く際の補完的な基礎情報とすることで、自社の戦略ストーリーの根拠の一部とし、経営の質を向上させていくことが重要と思われる。

もう一つ、必ずしも将来の収益に結び付くものばかりではないが、外部性も含めた社会的価値を会計的に可視化することで、ビジネスの全体像を明らかにする試みも進んでいる。それがインパクト加重会計だ。

そもそもインパクトとは、企業がステークホルダーや社会・環境に及ぼす正負の変化、影響を意味する。統合報告などで用いられるアウトカムとの定義の比較では、より長期的なものをインパクトとして解釈している。インパクト加重会計とは、こうしたインパクトを物量単位で測定するだけでなく、貨幣換算することによって、これまでの損益計算書や貸借対照表に算入することをめざしている。インパクト加重会計は、ハーバード・ビジネス・スクール(HBS)のジョージ・セラフェイム教授[14] らによって2019年に立ち上げられたインパクト加重会計イニシアティブが起源と言われ、同年にHBSのホワイトペーパーImpact-Weighted Financial Accounts : The Missing Piece for an Impact Economy(Serafeim et al. 2019)[15] で提唱された。

経済活動が、社会や環境の犠牲の上に成り立つのでは持続可能ではない。その解決に向けて、人的資本や社会関係資本、自然資本といった外部性へのインパクトを財務諸表に統合できれば、あらゆる社会的効用や外部不経済を考慮した投資判断が可能になる。インパクト加重会計は、このように外部性を内部化することで、市場原理を使いながら社会・環境課題の解決に資金を回せる経済を期待している。こうした背景から、世界ではインパクト投資やインパクトボンドといった、インパクトを考慮する投資手法が増えている。また、日本においても、社会課題の解決を目的にインパクトファンドで資金調達するスタートアップが増えており、地方創生の施策と絡めた事例も増えている。

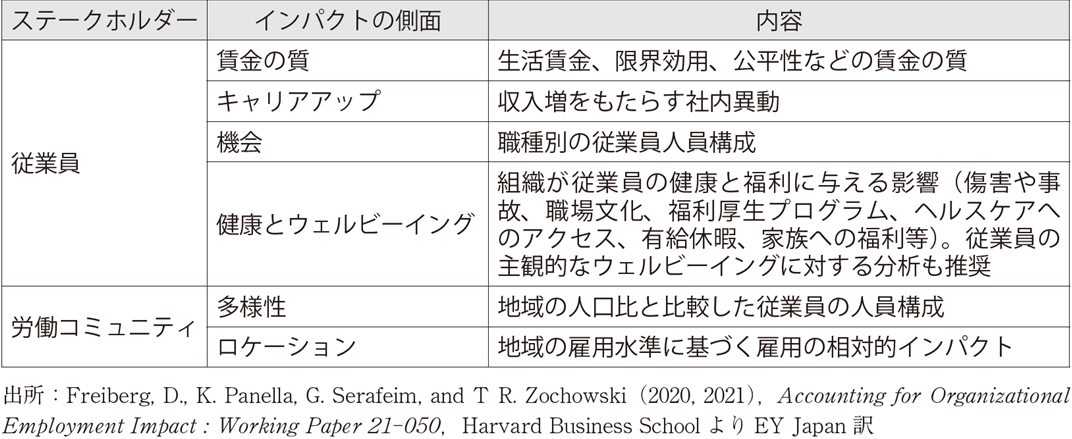

ジョージ・セラフェイム教授の提唱するインパクト加重会計には、3つの側面として、従業員(雇用)、顧客、環境がある。うち従業員(雇用)は、雇用を通じて生み出される従業員ならびに労働コミュニティへのインパクトに着目しており、会計上は費用として捉えられる人件費や福利厚生費も、従業員のモチベーションや健康などへの寄与を正のインパクトとして捉えている(図表8)。

図表8:従業員(雇用)インパクトの枠組み

人的資本への投資が、従業員の健康やモチベーション、更には労働市場との良好な関係に資すれば、人的資本の持続的な価値向上につながると考えられる。従業員(雇用)へのインパクトは、経営にとって人材戦略や人的資本への投資の質を適切に判断する材料になる。

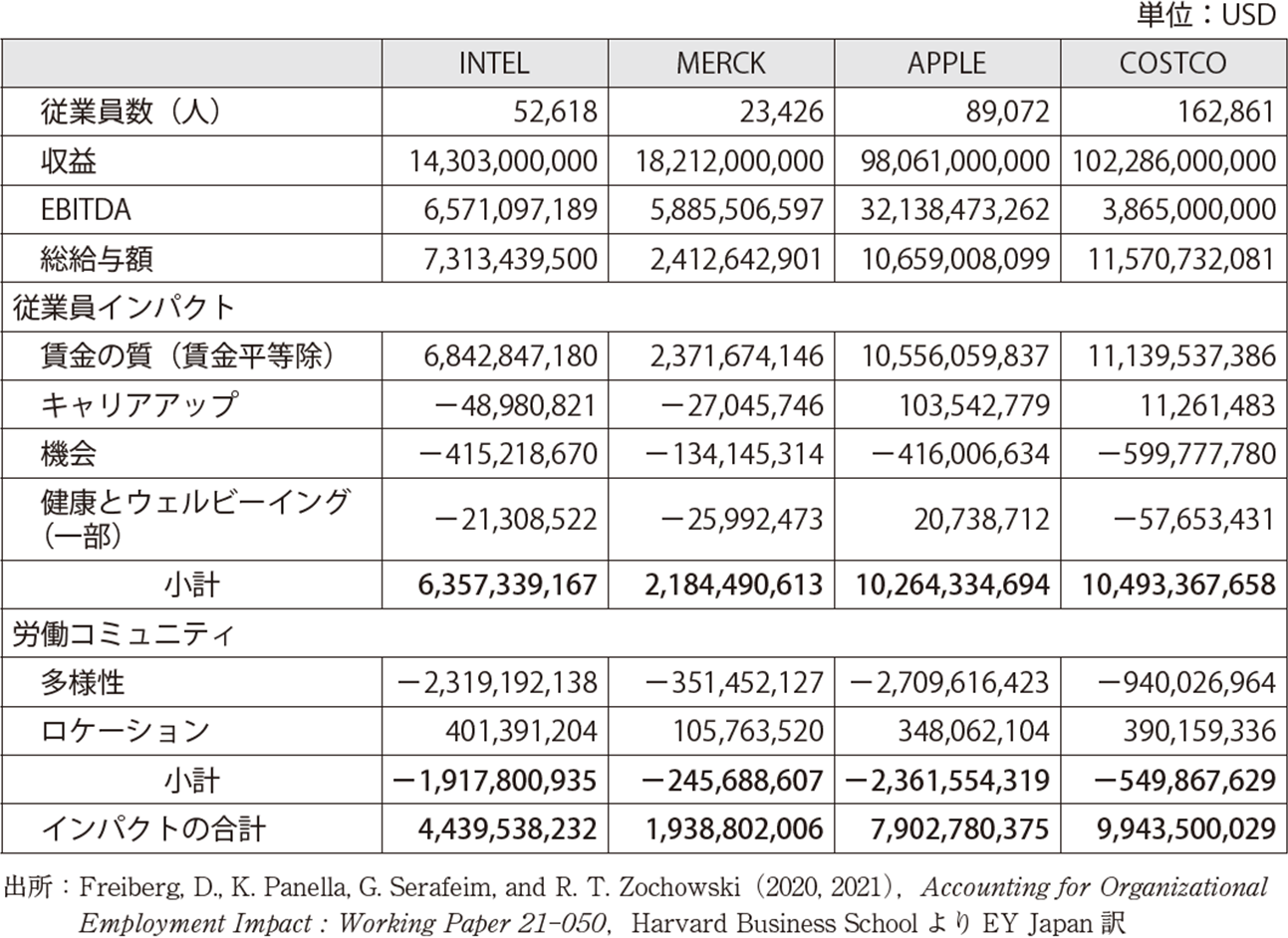

人的資本におけるインパクト加重会計の実証例はまだ少ないが、ジョージ・セラフェイム教授は以下の試算[16]を行っている(図表9)。

図表9:従業員(雇用)インパクト加重会計:インテル、メルク、アップル、コストコ

これによれば、コストコが、支払った総給与額(約115億USD)に対して、合計約99億USDのインパクトを生み出すなど(インパクト/総給与額の率にして約86%)、最も効率よく従業員(雇用)インパクト(労働コミュニティ含む)を創出していることが分かる。また、アップルは、総給与額約106億USDに対して、賃金の質やキャリアアップ、健康とウェルビーイングといった従業員インパクトの合計が約102億USD(インパクト/総給与額の率にして約91%)で、最も従業員の働き甲斐への投資に成功していることが分かる。会計にいかに統合するかは今後の課題だが、従業員インパクトの値は従業員の定着や成長、生産性に寄与し、労働コミュニティの値は労働市場における人材確保の優位性につながる。経年で収益力との関係性を分析すれば、人的資本の競争優位性が分かる可能性がある。

一方、これらの数字は将来キャッシュフローを表しているわけではないため、自社の企業価値の計算根拠として、そのまま現在価値に割り戻すことや、自己創設のれん(無形資産)として扱うことはできない。しかし、企業価値を株主価値だけでなく、従業員をはじめとする社会全般の価値(ポジティブなインパクト)も含めた総計と見立て、持続可能な社会と経営に投資する上では有効な情報である。持続可能な経営とは、社会の変化に適応し、多様なステークホルダーとの長期的な信頼を構築することにある。

5.最後に

人的資本を巡っては、ジョブ型雇用を導入する大企業も増え、ジョブ型かメンバーシップ型かといった議論も盛んになっている。市場の変化は激しく、新卒を一括採用して時間をかけて育てる余裕はなくなった。どちらが正解かは一概に言えないが、従来型の雇用形態や人事制度では十分でないという意識が広がっている。また、長年「組織は戦略に従う」のか、「戦略が組織に従う」のか、といった議論が繰り広げられてきたが、近年は「戦略は人に始まる」[17] といった考え方が広まっている。経営資源として管理する人材から、価値創造の主役としての人材へと、人の位置付けや人事部の役割が大きく変わろうとしている。

人がモノと異なるのは、人のスキルや行動の変革には時間がかかること、そして会社は人を所有できないということ。一方、財務の盲点は、長期的に生み出される価値が正味現在価値(NPV)に反映されない(無視して良いことになる)こと。更には、所有していない資産は財務諸表のどこにも載らないことである。価値創造において中核的な役割を果たし、戦略の主役となる人材が財務諸表において可視化されていないからこそ、経営陣や投資家が気付いていない価値がそこに存在している可能性を示唆している。定量化できないものは管理できない。今はまだ、人的資本にかかる指標を定量化してみる試みが始まったばかりだが、これが管理可能な状態になる数年後、新たな競争軸が生まれることになろう。これを自ら内発的動機に基づき、積極的に可視化し、資本市場との対話(開示)につなげるか、世の中の要請に受動的に従い、数字の意味を考えることなくコストと捉えるかは、企業次第だ。ある投資家は、企業の人に対するアプローチについて「日本企業は人を(家畜に例えれば柵で)囲い込む傾向があるが、グローバルに優れた企業は(放牧に例えて)優秀な人を(優れた環境で)惹き付ける」と述べていた。戦略は人に始まる。人的資本経営が企業価値を左右するといっても過言ではない。開示規制の波が先行する中、能動的な意識を経営層が持てるかが課題だ。企業価値の本質は、経営の内発的動機と経営スキルそのものと言える。

[1] 首相官邸ウェブサイト、「岸田内閣の主要政策01/新しい資本主義」

https://www.kantei.go.jp/jp/headline/seisaku_kishida/newcapitalism.html(2024年9月9日)

[2] JPX日本取引所グループウェブサイト、「改訂コーポレートガバナンス・コードの公表」

https://www.jpx.co.jp/news/1020/20210611-01.html(2024年9月9日)

[3] SECに提出する年次報告書(Form 10-K)のうち、財務諸表以外の開示について定めた規則。

[4] Investor Advisory Committee,Recommendation of the SEC Investor Advisory Committeeʼs Investor-as-Owner Subcommittee regarding Human Capital Management Disclosure,

https://www.sec.gov/files/spotlight/iac/20230921-recommendation-regarding-hcm.pdf(2024年9月9日)

[5] 金融庁ウェブサイト、「『企業内容等の開示に関する内閣府令』等の改正案に対するパブリックコメントの結果等について

https://www.fsa.go.jp/news/r4/sonota/20230131/20230131.html(2024年9月9日)

[6] EUでは、政策決定に市民社会が必ず関与している。

[7] European Commission,The European Green Deal Striving to be the first climate-neutral continent,

https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal_en(2024年9月9日)

[8] Google(現Alphabet)、Amazon、Facebook(現Meta)、Appleの頭文字をとった米国IT大手4社の総称。

[9] これを改革すべく、2015年にコーポレートガバナンス・コードが施行された。

[10] 日本における連結決算の義務化は1978年にスタートしたが、実際は単独決算を重視し、連結決算での開示はあまり行われなかった。しかし、2000年の証券取引法(現金融商品取引法)の改正により、現在は連結決算中心の開示になった。

[11] 厚生労働省ウェブサイト、「雇用における男女の均等な機会と待遇の確保のために」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyoukintou/danjokintou/index.html(2024年9月9日)

[12] 柳良平、目野博之、吉野貴晶(2016)「非財務資本とエクイティ・スプレッドの同期化モデルの考察」『月刊資本市場』375、4~13頁https://www.camri.or.jp/files/libs/144/201703241647339179.pdf(2024年9月9日)

[13] 国際統合報告評議会(International Integrated Reporting Council)で、現在はサステナビリティ会計審議会(SASB)と統合しValue Reporting Foundationという組織になっている。

[14] Harvard Business School,George Serafeim

https://www.hbs.edu/faculty/Pages/profile.aspx?facId=15705(2024年9月9日)

[15] Serafeim, G., R. T. Zochowsk, and J. Downing(2019),Impact-Weighted Financial Accounts : The Missing Piece for an Impact Economy, White Paper, Harvard Business School

[16] Freiberg, D., K. Panella, G. Serafeim, and R. T. Zochowski(2020, 2021),Accounting for Organizational Employment Impact : Working Paper 21-050,Harvard Business School

[17] ラム・チャラン、ドミニク・バートン、デニス・ケアリー(著)、有賀裕子(訳)(2015)「CHROは経営者たれ 戦略は人に始まる」『Harvard Business Review』2015年12月号

https://dhbr.diamond.jp/articles/-/3602(2024年9月9日)

『CSR白書2024 ――人的資本経営と企業価値』

(東京財団政策研究所、2024)pp. 99-112より転載

*CSR白書2024の詳細は こちら