R-2024-118

開催趣旨

トランプ米大統領が相次ぎ打ち出す関税政策などにより、世界は不安定な状況が続き、国内でも高めのインフレ率が続くなど環境変化が起きている。こうした中、日本経済の中長期的な成長力や物価上昇、金融政策の道筋は今後どうなっていくのだろうか。東京財団政策研究所では、2025年3月11日、主要シンクタンクで経済見通しを担当するエコノミスト6人を集め、9回目となる中長期経済見通し研究会を開催し、昨年秋に実施した第8回研究会(2024年10月4日)から先行きの見通しに変化が生じているか、また、具体的な成長率、インフレ率の見通し、財政見通しなどについて議論した。今回の研究会にも、「地方自治体におけるEBPM人材の育成」研究プログラム(以下、EBPM研究会)の研究分担者の一部もオブザーバー参加し、議論に加わった。

司会

飯塚信夫 東京財団政策研究所 研究主幹

発表者(機関名50音順)

星野卓也 第一生命経済研究所 経済調査部 主席エコノミスト

神田慶司 大和総研 経済調査部 日本経済調査課長

林田元就 電力中央研究所社会経済研究所 上席研究員

斎藤太郎 ニッセイ基礎研究所 経済調査部長

山本康雄 みずほリサーチ&テクノロジーズ 調査部チーフ米欧経済エコノミスト

小林真一郎 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

オブザーバー

小巻泰之 東京財団政策研究所 主席研究員

大塚芳宏 東京財団政策研究所 主席研究員

浦沢聡士 東京財団政策研究所 主席研究員

山澤成康 東京財団政策研究所 主席研究員

1.前回研究会以降の日本経済の歩みと向こう1~2年の見通し

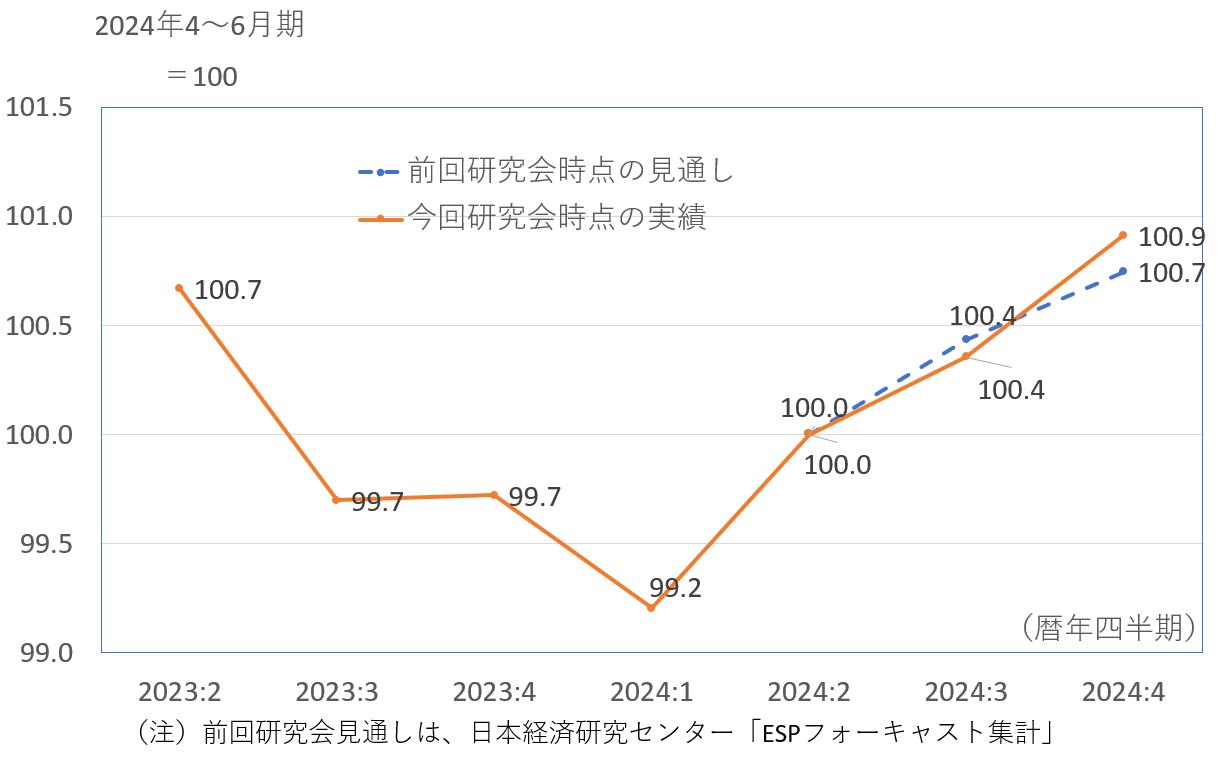

前回の第8回研究会から半年が経過した。日本の実質GDPは、民間調査機関の予測担当者の見通しにほぼ沿った形で推移している[1](図表1)。第8回研究会時点で明らかだった2024年4~6月期2次速報から、7~9月期、10~12月期と緩やかに増加している。

図表1 前回研究会時点の実質GDPの見通しと実績

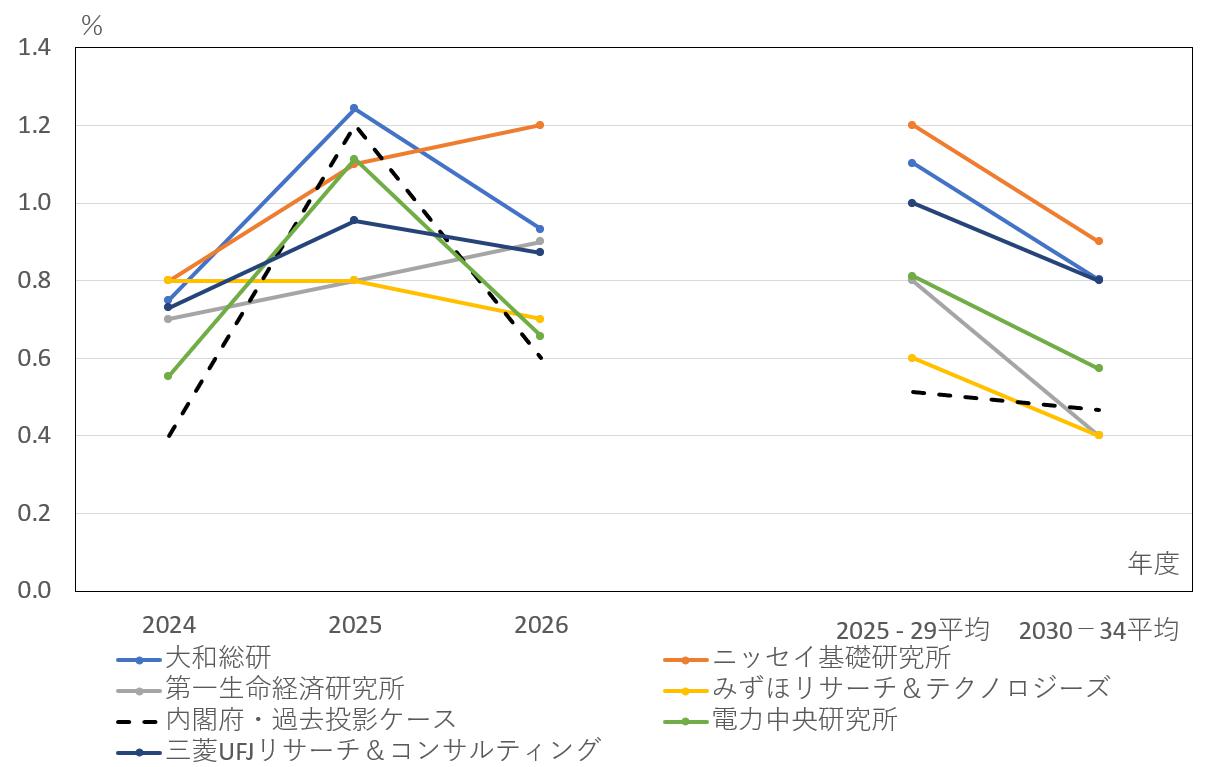

研究会メンバーの2024年度の実質GDP成長率見通しは、第8回研究会では0.4%~0.8%であったが、今回は0.6%~0.8%とほぼ変化がない[2]。すべての機関が内閣府「中長期の経済財政に関する試算」(2025年1月17日 経済財政諮問会議提出)の2024年度実績見込み(0.4%)を若干上回っている(図表2)。

図表2 実質GDP成長率の見通し

2025年度の実質GDP成長率については、内閣府の過去投影ケース(1.2%)を6機関中5機関が下回っている[3]。2025年度の実質GDP成長率を0.8%と最も低く見込んでいるみずほリサーチ&テクノロジーズ調査部チーフ米欧経済エコノミストの山本康雄氏は「トランプ関税などの影響で米国の経済成長率が1%台まで低下すると見込んでいる」と見通しの背景を説明する。

2026年度については、内閣府の過去投影ケース(0.6%)をすべての機関が上回っているものの、0.7%~1.2%とばらつきが大きくなっている。1.2%と最も高い成長を見込むニッセイ基礎研究所経済調査部長の斎藤太郎氏は、「コロナ禍以降の経済成長率があまりに弱いのでそれを取り戻すことを見込む」と語る。

2.労働力人口の伸びはいつまで続くのか

今後10年間の実質GDP成長率の見通しは予測期間前半(2025~29年度平均)が0.6%~1.2%、後半(2030~34年度平均)は0.4~0.9%である(図表2)。昨年9月の第8回研究会では、予測期間前半は0.6~1.2%、後半は0.4~0.9%であったため、今後10年間の成長率見通しに変化はない。また、内閣府の過去投影ケースに比べて予測期間前半(2025~29年度前半)は全機関、後半(2029~33年度前半)は6機関中4機関が高い見通しになっている。

今回の研究会では中長期的な成長率を考える上で重要な労働力人口の見通しについて議論を深めた。研究会メンバーの予測期間前半(2025~29年度平均)の労働力人口増加率見通しは0.0%~▲0.1%、予測期間後半(2030~34年度平均)は▲0.1%~▲0.4%である。三菱UFJリサーチ&コンサルティング調査・開発本部主席研究員の小林真一郎氏は、「従来は、団塊の世代がすべて後期高齢者になる2025年を境に労働力人口が減少し始めると見込まれていたが、実際にはそうなっていない」と現状分析した上で、「コロナ禍でテレワークが普及したことなどが奏功して、減少し始める時期が遅れているのではないか」とする。ニッセイ基礎研究所の斎藤氏は「厚生労働省の雇用政策研究会が数年に一回行っている労働力人口などの見通しにおいて、楽観的なシナリオとしている見通しを実績が大きく上回り続けていることは見逃せない」とする。みずほリサーチ&テクノロジーズの山本氏は「賃金が上昇したことで労働参加が進んでいる可能性もある」とする。

一方、労働時間はすでに減少傾向に入っており、人数×時間で見る労働投入量は早めに頭打ちになるとの見方が多い。労働力人口の増加の中心は女性と高齢者であるが、大和総研経済調査部日本経済調査課長の神田慶司氏は「家事などの無償労働時間と有償労働時間の合計が男女ともに日本がOECD諸国でトップクラスにあること、無償労働時間は男女で分担する必要があることを考慮に入れると総労働時間を増やしていくことはそう簡単ではない」と語る。一方、労働時間の減少は政府の規制による面もあり、斎藤氏は時短を進める労働時間規制について、「そろそろ見直す時期が来ているのではないか」と語る。

EBPM研究会の山澤成康主席研究員が「労働力人口と労働時間が2030年代前半に減る中で潜在成長率を押し上げる要因は何か」と問うと、電力中央研究所社会経済研究所上席研究員の林田元就氏は「潜在成長率への寄与でみると労働投入量が▲0.6%となるが、全要素生産性が0.5%、資本ストックの伸びが0.5%程度と見込まれる」とした。

なお、「中長期的には1人が複数の仕事を持って働くようになってくると、労働供給量の捉え方をアップデートする必要が出てくるのではないか」(第一生命経済研究所経済調査部主席エコノミストの星野卓也氏)との声もあった。

3.2%インフレの定着の可能性については意見分かれる

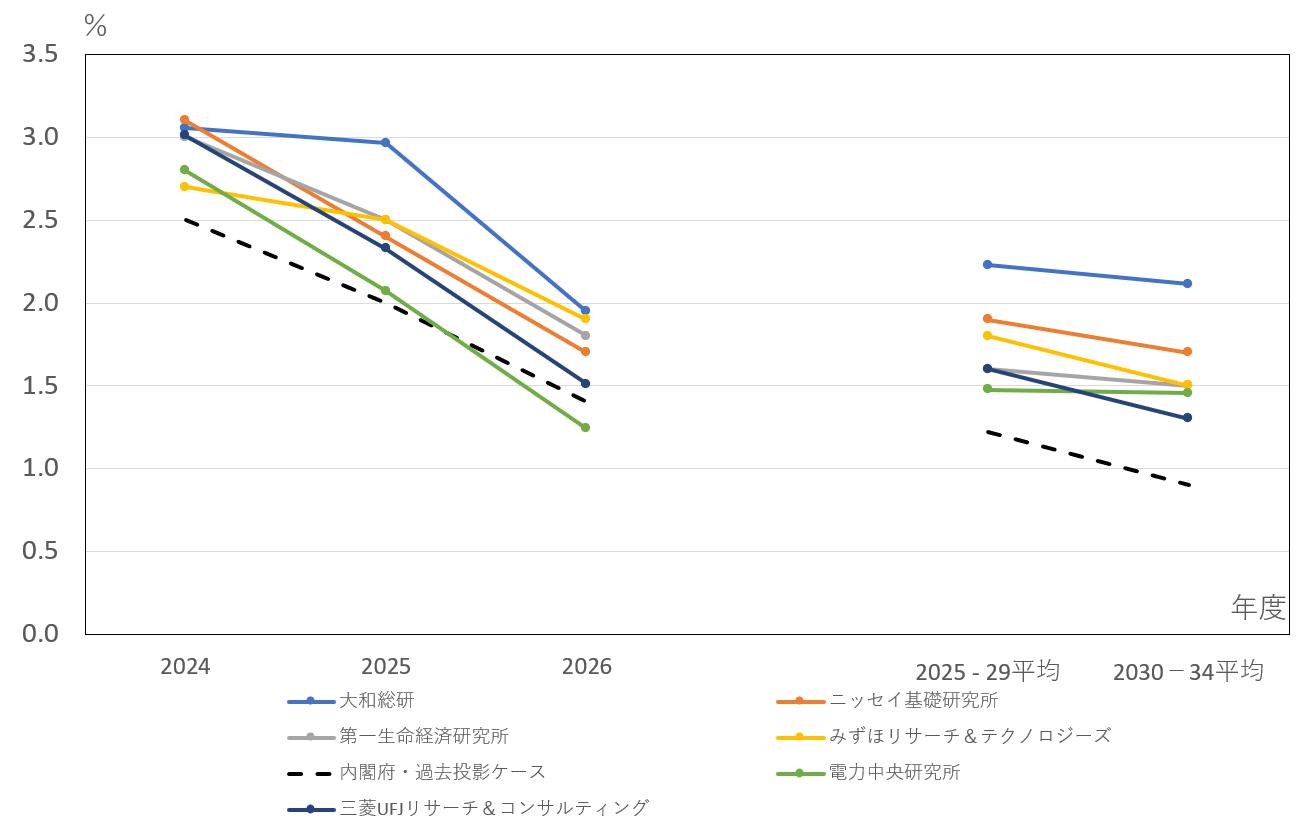

昨年3月の第7回研究会、10月の第8回研究会と比べて上方修正しているのが消費者物価上昇率である。第8回研究会における予測期間前半(2025~29年度平均)の見通しは1.2~2.1%であったが、今回の予測期間前半の見通しは1.5~2.2%である。予測期間後半(2030~34年度平均)は1.3~2.1%である。予測期間前半、後半ともに内閣府のベースラインを全機関が上回っている(図表3)。

予測期間前半、後半ともに2%を超える物価上昇を見込む大和総研の神田氏は「それなりに経済が拡大していくのであれば労働需要も増える。それに労働供給が追い付かない中で賃上げ圧力は続く」とみる。ただし、「緩和気味の財政・金融政策の正常化が進まないとさらなる物価上昇のリスクもある」とする。

一方、予測期間前半、後半も1%台半ばの物価上昇を見込む第一生命経済研究所の星野氏は、「足元の物価上昇には円安の影響が少なからず含まれている。この影響がはく落するとコストプッシュ的な物価上昇圧力が収まる」とみる。三菱UFJリサーチ&コンサルティングの小林氏は「足元で家計の節約志向が強まる中で、好調な企業業績を背景に敢えて値下げを打ち出す企業が出てくる可能性もある」とする。みずほリサーチ&テクノロジーズの山本氏は現状の物価上昇が食品中心でバランスが悪いことが気になるとしたうえで、「90年代初めのようなサービス物価上昇率が財の物価上昇率を上回る状況になるかどうかがカギ」とする。

EBPM研究会の浦沢聡士主席研究員が「デフレに再び陥る可能性はあるのか」と問いかけると、大和総研の神田氏は「政府がデフレ脱却を宣言できないのは、単に物価上昇が続くだけでなく、実質賃金の上昇や消費の回復が明確になるような「明るい世界」を国民に示すことも求められているためではないか。そうしないと、国民はデフレ脱却宣言を受け入れにくい」と推察する。ニッセイ基礎究所の斎藤氏は「デフレに逆戻りしないことをデフレ脱却の条件にしたことも問題だったのではないか」とする。

図表3 消費者物価上昇率の見通し

以上の消費者物価上昇の背景の一つが賃上げである。EBPM研究会の大塚芳宏主席研究員が新卒の初任給が顕著に上昇する中で、「入社3~4年の賃金と逆転し、労働供給に影響がでないのか」と疑問を呈したのに対し、三菱UFJリサーチ&コンサルティングの小林氏は「初任給の上昇に合わせて若手の賃金も上げている一方で、中堅以上は実力主義になっており、賃金カーブが若手の方だけ上がる状況にある」とする。大和総研の神田氏は「マクロで見れば、固定給が勤続年数で逆転しないように賃金カーブが引き上げられている一方で、年齢ではなく評価や職務内容に応じて賃金水準や昇格などを決める企業が増えている」とする。

以上の消費者物価上昇率の見通しを反映し、予測期間前半の名目GDP成長率の見通しは1.8~2.8%、予測期間後半は1.3~2.8%と昨年9月とほぼ同じだが、予測期間前半、後半ともに内閣府のベースラインを上回っている(図表4)。

図表4 名目GDP成長率の見通し

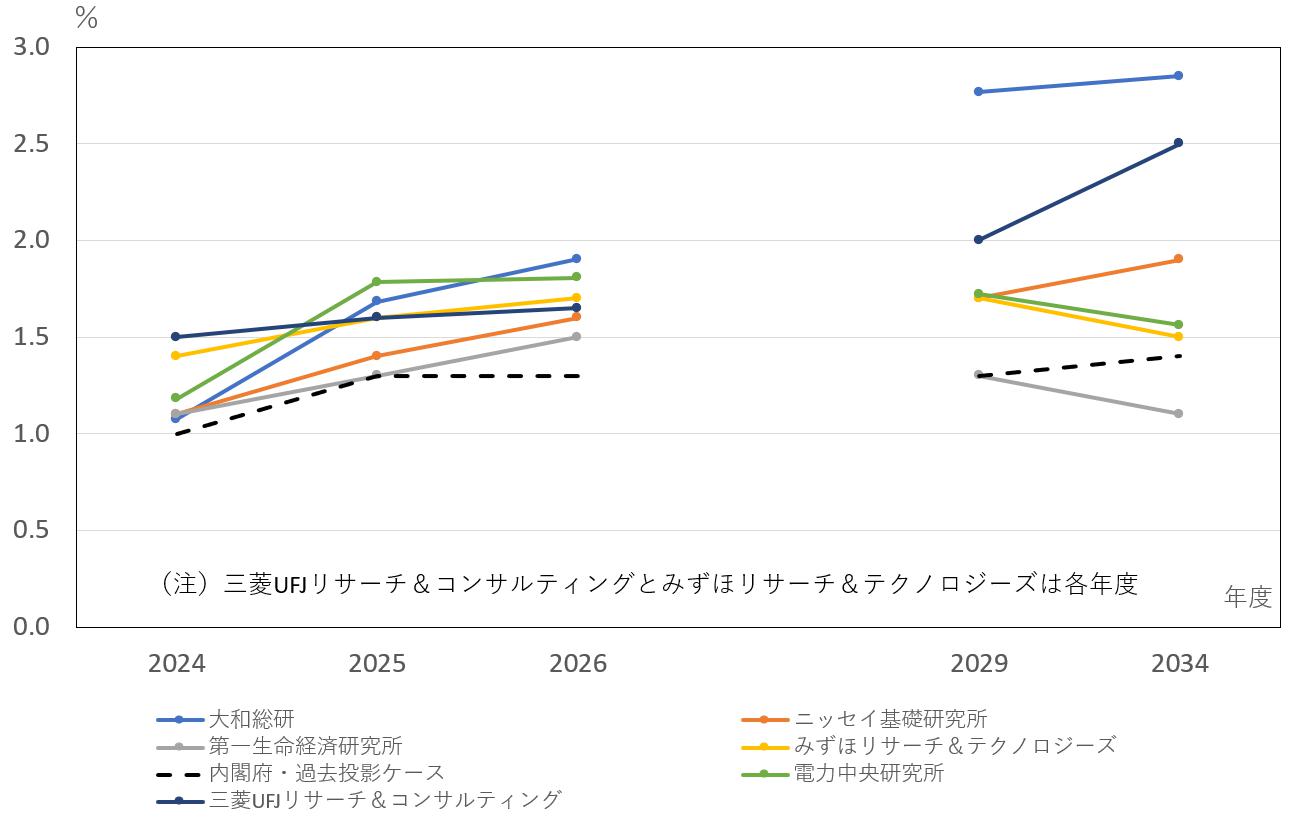

4.10年物国債利回りの見通しは物価同様に分かれる

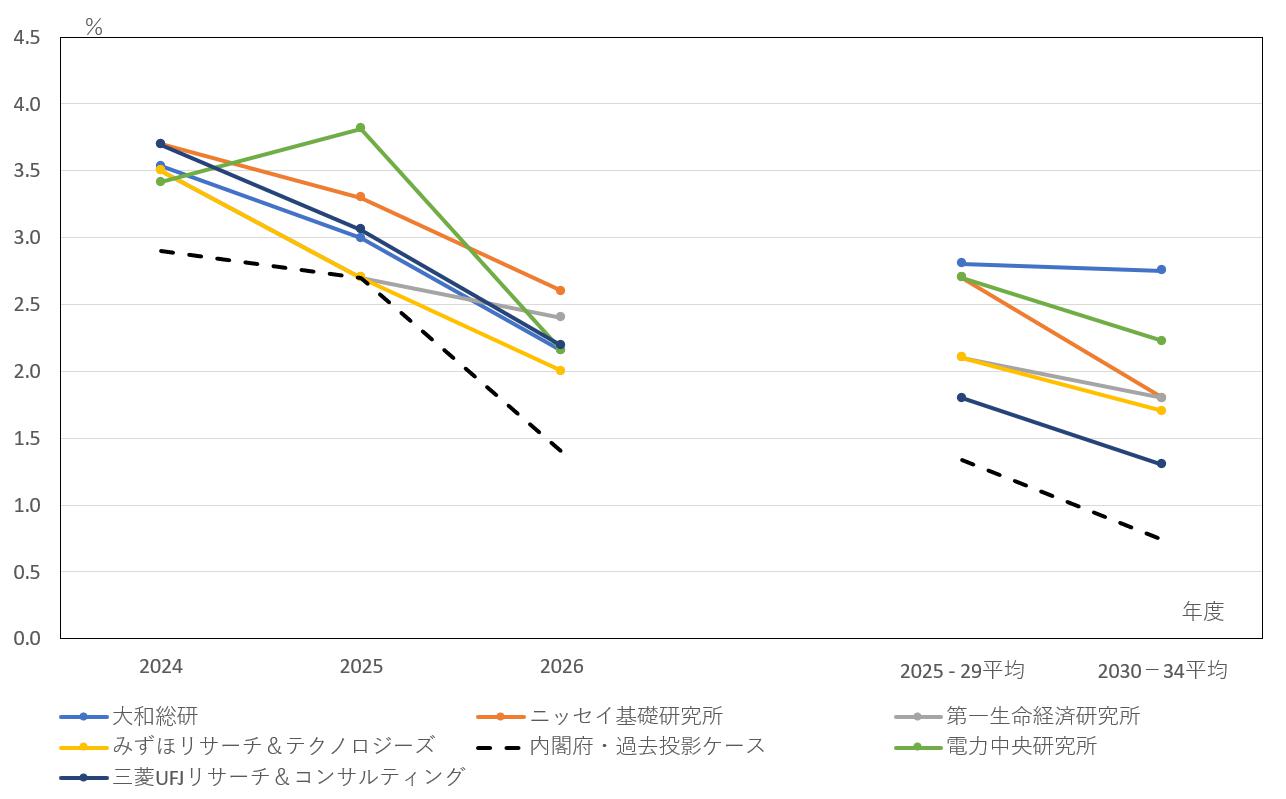

日本銀行は2024年3月にマイナス金利を解除して以来、2025年1月には政策金利とする無担保コールレート・オーバーナイト物を0.5%まで引き上げた。これを受けて10年物国債利回りは3月上旬には1.5%まで高まっている。

予測期間前半、後半とも10年物国債利回りが2.8%と高めに見込む大和総研の神田氏は「インフレ率が2%程度で安定するという見通しのもとで金融政策が正常化するという前提だ」と説明する(図表5)。

予測期間前半は2.0%、後半は2.5%と見込む三菱UFJリサーチ&コンサルティングの小林氏は「潜在成長率0.5%、期待インフレ率1%という想定の下では政策金利は1.5%あたりで落ち着くのではないか」と見る。

6機関の中で最も低い長期金利見通しの第一生命経済研究所の星野氏は、「潜在成長率が徐々に低下し、期待インフレ率が1%台半ばにとどまるため」と背景を説明する。

図表5 10年物国債利回りの見通し

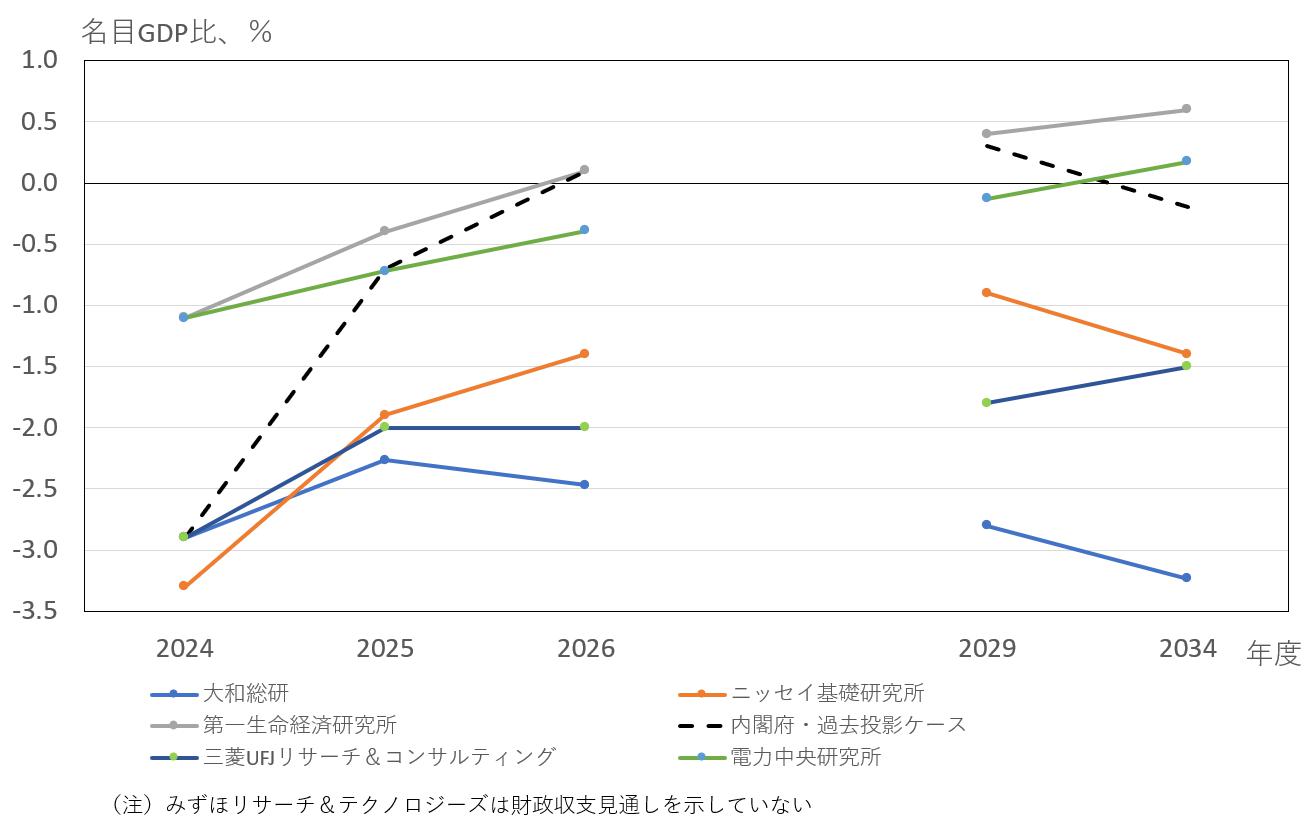

5.中央・地方政府の基礎的財政収支は黒字化の可能性も

国民経済計算の2023年度年次推計によると、2023年度の中央・地方政府の基礎的財政収支赤字(名目GDP比)は2.1%と、政府見通しより改善しており、昨年3月の第7回研究会の見通し上限に等しかった(図表6)。直近の政府の基礎的財政収支赤字の見通しが悲観的過ぎるのは最近の傾向であるが、物価上昇などを背景とした名目GDP成長率の高まりで税収が多くなっていること、予算の中に「基金」のように年度内ではなく遅れて支出されるものが増えていることが背景のようだ。

図表6 第7回研究会における2023年度の実績見込みと実績

では、先行きはどうだろうか(図表7)。2026年度に基礎的財政収支が黒字化することを見込む第一生命経済研究所の星野氏は「確かに補正予算はそれなりに大きく組まれているものの、決算ベースで歳出がそれほど拡大しない一方で、インフレによる税収増が支えになる」と説明する。

最も厳しい見通しである大和総研の神田氏は「歳入が上振れてきたのは確かだが、政府見通しのように歳出のGDP比をコロナ禍前の水準まで引き下げることは決して容易ではない」とみる。「先日、公務員給与が大幅に引き上げられたように、継続的な物価上昇などを受けて、様々な政府支出に対する増加圧力が今後高まる。一方で歳入面では基礎控除等の引き上げやガソリンの暫定税率廃止などが実施されるため、歳出・歳入の両面で収支が悪化しやすいことが懸念材料である」(神田氏)。

図表7 中央・地方政府の基礎的財政収支の見通し

6.個人消費の弱さは解消可能なのか?

中長期の日本経済を見る上でのその他の重要な論点としては、個人消費の弱さが解消可能かという点があるが、ニッセイ基礎研究所の斎藤氏は「インフレを前提とした税制見直しなど恒常的な所得減税を行うことが必要」と主張する。2024年度の特別減税が消費に向かわずに貯蓄の増加につながったのは「恒常的な減税ではなかったため。将来不安よりも実質的な恒常所得が増えなかったことが主因だ」(斎藤氏)とする。みずほリサーチ&テクノロジーズの山本氏は「足元の物価上昇でマクロ経済スライドによって、公的年金が実質ベースで目減りしていることも影響しているのではないか。一時給付を行うより元の物価スライドに戻すことを検討してはどうか」とする。

電力中央研究所の林田氏は、「足元の労働力不足がきっかけとなって将来の労働力不足を解消するような動きにつながれば良い。例えば、希少な人材に対してはきちんと賃金を出していくとか効率的に労働力を活用するという動きである。また、外国人労働力活用に向けた政策的な整備、例えば、二世三世の教育をどうするか、を真剣に議論すべき」と主張する。

EBPM研究会の小巻主席研究員が「米トランプ政権の動きに対応し、欧州は防衛費を増やして欧州は欧州で自らを守るという動きが始まっている。日本でも防衛費増額の圧力が高まるのではないか。財政への影響をどう考えたらよいのか」と問うと、大和総研の神田氏は「これまでの日本の財政赤字はGDP比で諸外国を上回っていたこと、金融政策が当面は緩和的な状況が続く見込みであることを踏まえると、防衛費の増加がにわかに長期金利上昇に結びつくかは不透明だ」とする。みずほリサーチ&テクノロジーズの山本氏は「欧州は防衛関連の輸入依存度が高い。仮に防衛費を増額しても、その経済効果のかなりの部分は米国に向かってしまうのではないか。日本も海外依存が高い点は変わりないため、長期金利上昇のネガティブな影響には注意する必要がある」とする。

左から順に中長期経済見通しメンバーの星野卓也氏、神田慶司氏、斎藤太郎氏、林田元就氏、山本康雄氏、小林真一郎氏

左から順に「地方自治体におけるEBPM人材の育成」研究プログラム 研究分担者でオブザーバーの浦沢聡士主席研究員、山澤成康主席研究員、司会の飯塚信夫研究主幹(EBPM研究会の小巻泰之主席研究員、大塚芳宏主席研究員はオンラインでの参加となった)

[1] 図表1では、前回研究会時点の民間調査機関のコンセンサス予測として、日本経済研究センターの「ESPフォーキャスト調査」の2024年9月調査(2024年9月17日)を用いた。本研究会の参加者の所属機関は、すべてESPフォーキャスト調査に回答しているほか、林田氏、斎藤氏、小林氏はESPフォーキャスト調査の回答者でもある。

[2] 2025年3月18日に公表された「ESPフォーキャスト調査」によると、民間調査機関の2024年度実質GDP成長率のコンセンサス予測は0.74%である。

[3] 2025年3月18日に公表された「ESPフォーキャスト調査」によると、民間調査機関の2025年度実質GDPの前期比年率成長率のコンセンサス予測は1.01%である。

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

-

-

- ニッセイ基礎研究所 経済調査部長

- 斎藤 太郎

- 斎藤 太郎

-

-

-

- 第一生命経済研究所 経済調査部 主任エコノミスト

- 星野 卓也

- 星野 卓也

-

-

-

- 大和総研 経済調査部日本経済調査課長

- 神田 慶司

- 神田 慶司

-

-

-

- 電力中央研究所 上席研究員

- 林田 元就

- 林田 元就

-

-

-

- みずほリサーチ&テクノロジーズ 調査部チーフ米欧経済エコノミスト

- 山本 康雄

- 山本 康雄

-

-

-

- 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

- 小林 真一郎

- 小林 真一郎

-

注目コンテンツ

-

2025年の年金改正のポイント

2025年の年金改正のポイント

-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

2025年の日本で気にすべきは、インフレか、それともデフレか -政府はデフレを気にし、日本銀行はインフレを気にしている?-

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

r-g(金利と成長率の差)はどこまで上昇し得るのか? -既存研究のReviewとシミュレーションからの示唆-

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)