R-2024-044

開催趣旨

世界の政治経済が不安定な状況が続く中、国内では9月27日に自民党総裁選で石破茂氏が新しい総裁に選ばれ、10月1日に内閣総理大臣に就任した。中長期的な成長力や物価上昇、金融政策、財政政策の道筋は今後どうなっていくのだろうか。東京財団政策研究所では、2024年10月4日、主要シンクタンクで経済見通しを担当するエコノミスト6人を集め、第8回の中長期経済見通し研究会を開催し、今春の第7回研究会(2024年3月14日)から先行きの展望に変化が生じているか、中長期的な日本経済を見通す上でカギを握る要因は何かなどについて議論した。「地方自治体におけるEBPM人材の育成」研究プログラム(以下、EBPM研究会)の研究分担者の一部もオブザーバー参加し、議論に加わった。

司会

飯塚信夫 東京財団政策研究所 研究主幹

発表者(機関名50音順)

星野卓也 第一生命経済研究所 経済調査部 主席エコノミスト

神田慶司 大和総研 経済調査部 日本経済調査課長

林田元就 電力中央研究所社会経済研究所 上席研究員

斎藤太郎 ニッセイ基礎研究所 経済調査部長

山本康雄 みずほリサーチ&テクノロジーズ 調査部経済調査チーム次長

小林真一郎 三菱UFJリサーチ&コンサルティング 調査・開発本部調査部 主席研究員

オブザーバー

小巻泰之 東京財団政策研究所 主席研究員

1.足元の低迷は、供給制約要因が影響

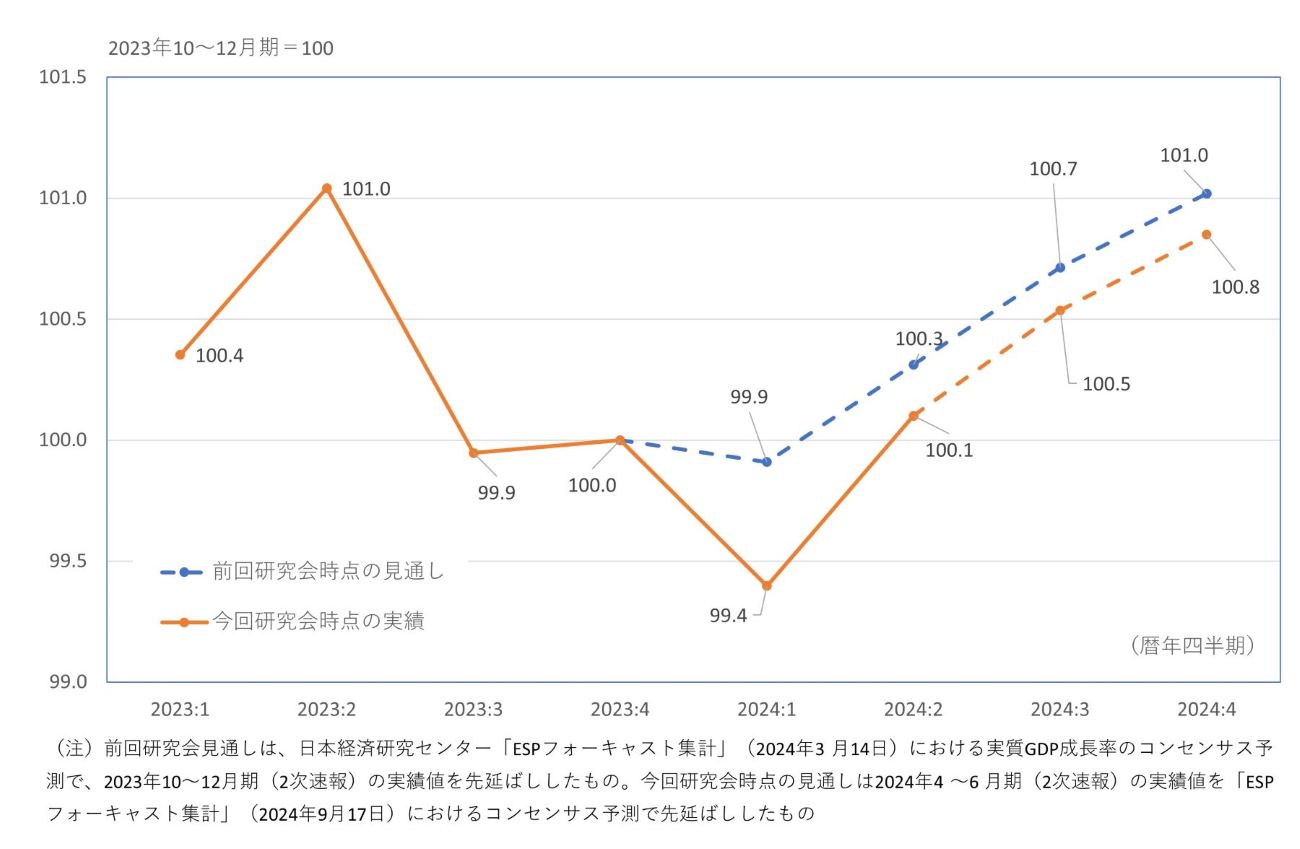

前回の第7回研究会から半年が経過した。日本の実質GDPは、民間調査機関の予測担当者の見通しを下回って推移している[1](図表1)。9月25日には経済協力開発機構(OECD)が世界経済見通しを発表したが、日本はG7諸国の中で唯一、2024暦年がマイナス成長の見通しとなった。

図表1 前回研究会時点の実質GDPの見通しと実績

こうした足元の経済状況の背景について、研究会メンバーの中では供給制約を挙げる声が多かった。三菱UFJリサーチ&コンサルティング 調査・開発本部調査部 主席研究員の小林真一郎氏は「足元の落ち込みは認証不正問題などによる自動車の生産減の影響が大きい。自動車の受注残は高水準で、購入希望者は多く、需要自体は底堅い」と指摘する。みずほリサーチ&テクノロジーズ 調査部経済調査チーム次長の山本康雄氏は、「企業の設備投資意欲は旺盛だが、建設部門の人手不足などの供給制約や設備投資のコスト上昇が影響しているのではないか」とする。

個人消費に関しては構造要因を指摘する声もあった。第一生命経済研究所 経済調査部 主席エコノミストの星野卓也氏は、「家計調査を見ると現役世代の貯蓄率が高い状況が続いている。負担増で可処分所得が伸びにくいことに加えて、消費拡大に慎重な若者世代が増えているのではないか」、電力中央研究所社会経済研究所 上席研究員の林田元就氏は「マクロの貯蓄率が低下する中で個人消費は実質賃金の動きに応じて弱い動きになるのではないか」と指摘する。一方、大和総研 経済調査部 日本経済調査課長の神田慶司氏は「高所得世帯でも物価上昇への警戒感が強く、貯蓄率が上昇している。住宅価格が上昇する中、将来の住宅購入に備えて貯蓄をしている。ただ、物価上昇を上回る賃金上昇が定着し、家計が物価上昇に慣れてくれば、コロナ禍前以降に低下した平均消費性向は少なくともコロナ禍前の水準まで回復していくのではないか」と見る。ニッセイ基礎研究所 経済調査部長の斎藤太郎氏は、「夏場の個人消費は期待したほど増えなかった。台風など災害に対するリスク回避が若干行き過ぎた部分もあるのではないか」と指摘する。

輸出の弱さについては様々な要因が混在しているという。みずほリサーチ&テクノロジーズの山本氏は、「一般機械は海外経済の減速という需要要因が強いが、自動車は供給制約の面が大きい。鉄鋼などの素材は、供給過剰になっている中国などの輸出攻勢のあおりではないか」とする。また、期待されるインバウンド需要についても、電力中央研究所の林田氏は、「為替の動きを反映してそろそろピークアウトを迎えるのではないか」と警戒している。

なお、設備投資については「GDPベースの設備投資が日銀短観の調査に比べて弱く、今後、GDPベースの設備投資が上方改定されていくのではないか」(斎藤氏)という声もあった。

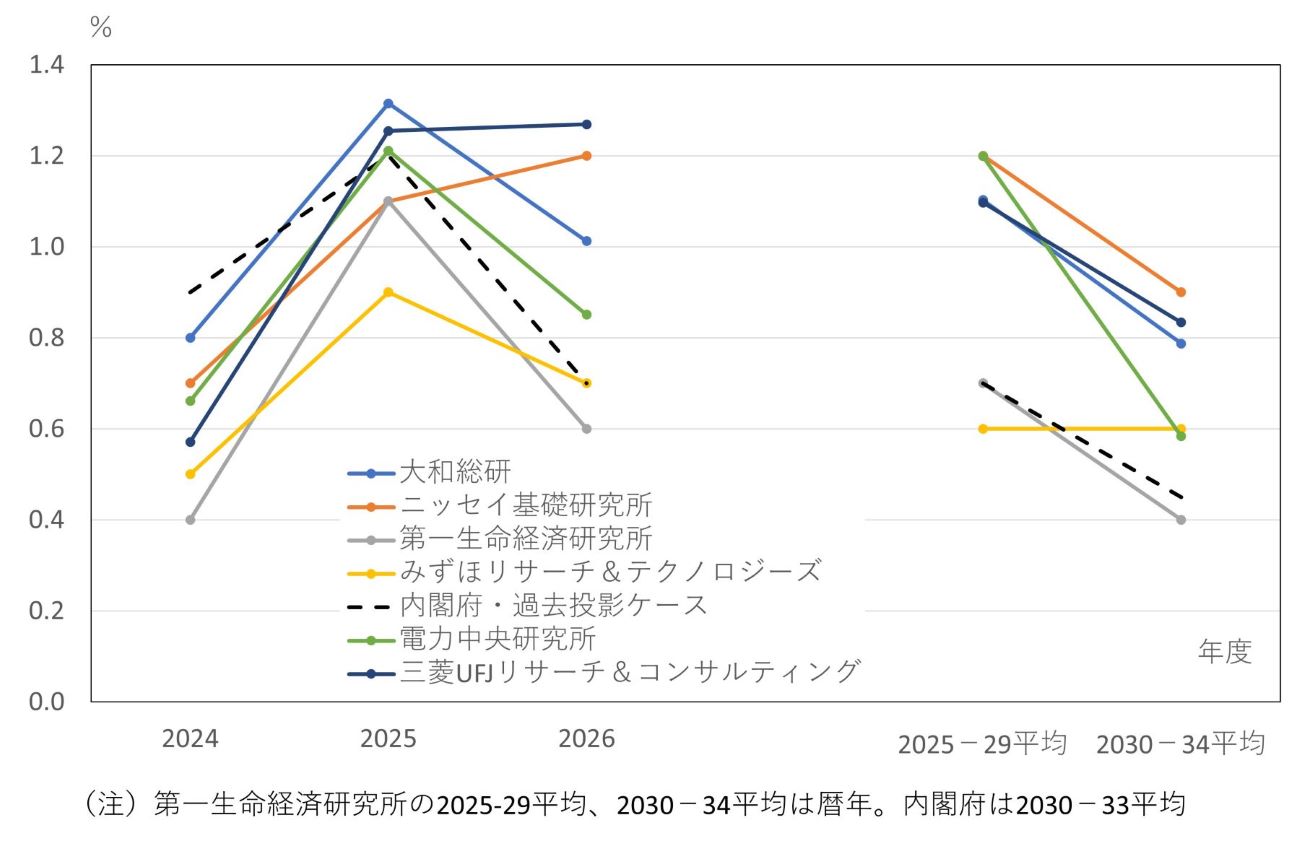

2.実質GDP成長率は2024年度にかけて加速

こうした足元の動きを反映し、研究会メンバーの2024年度の実質GDP成長率見通しは0.4~0.8%と、第7回研究会の0.3~1.2%から若干の下方修正にとどまっている[2]。景気の最悪期は脱しつつあると見ているためであろう。ただ、内閣府「中長期の経済財政に関する試算」(令和6年7月29日経済財政諮問会議提出)の2024年度見通し(0.9%)を全ての機関が下回った(図表2)。

2025年度については内閣府の過去投影ケース(1.2%)以上の見通しが3機関、下回る見通しが3機関とばらつきが出ている。2026年度については内閣府の過去投影ケース(0.7%)を上回る機関が多い。2026年度にかけて実質GDP成長率が加速すると見るニッセイ基礎研究所の斎藤氏は、「足元で需給ギャップがマイナスの状況であり、それを埋めるように成長率が高まっていく」と見る。同様に2026年度に高めの成長を見込む三菱UFJリサーチ&コンサルティングの小林氏は「2025年度にかけて物価上昇が落ち着き、実質賃金や可処分所得の上昇率のプラスが定着し、個人消費が底堅く推移する」と見通している。

図表2 実質GDP成長率の見通し

3.中長期の消費者物価上昇率が2%以上を維持するのは難しいか

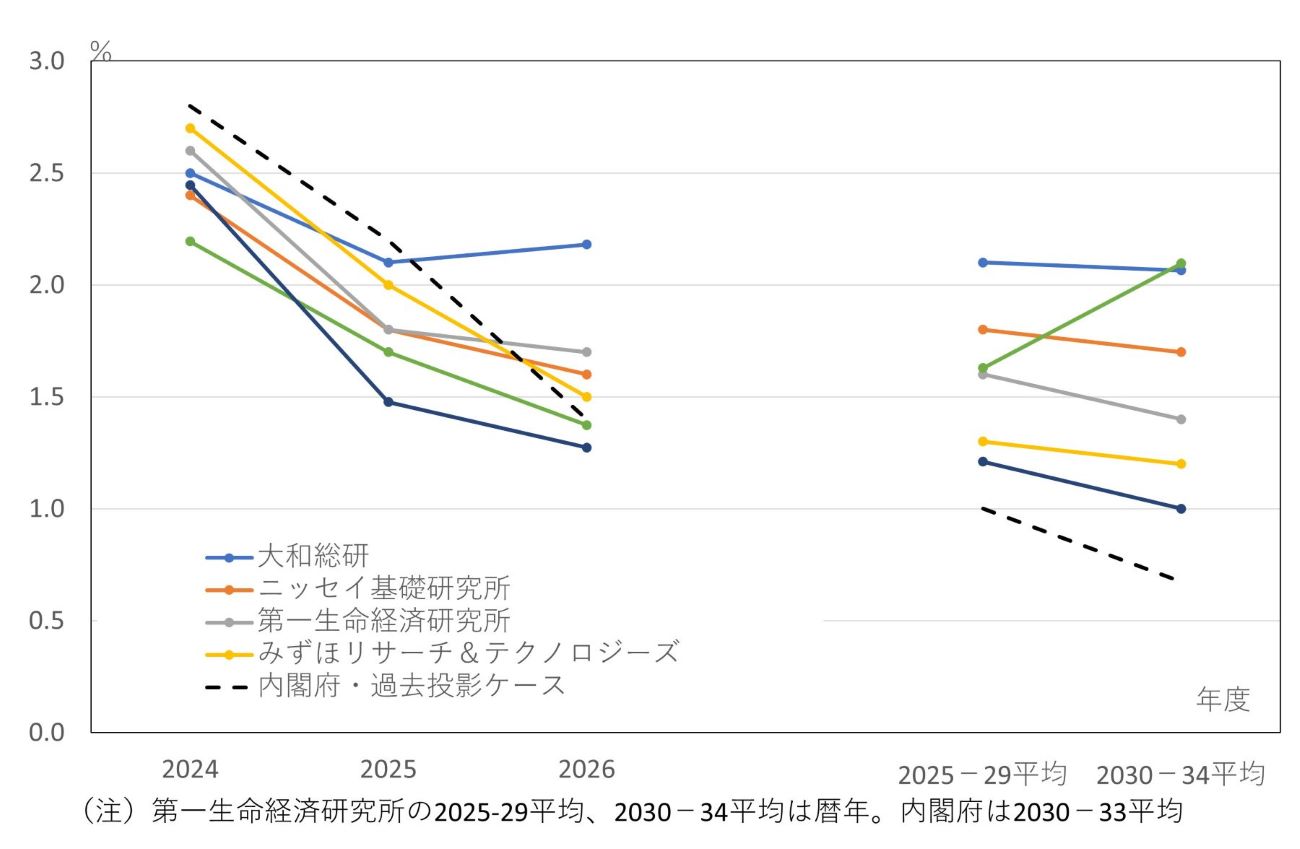

金融政策に関連して注目度が高いのが中長期の消費者物価上昇率である。予測期間前半(2025~29年度平均)は1.2~2.1%の見通しで、今年3月の研究会(ただし、2024~28年度平均)の1.0~2.2%とほぼ同じである。2%以上を維持すると見るのは1機関のみである(図表3)。

6機関の中では最も低い見通しとなっている三菱UFJリサーチ&コンサルティングの小林氏は、「前提条件として為替が円高方向、資源価格は横ばいと見ている。家賃がなかなか上がらない中で、他の財やサービス価格が2%台の上昇となっても、消費者物価全体では2%以上は維持できない」と見る。みずほリサーチ&テクノロジーズの山本氏は、家賃を含めた足元でのサービス物価の上昇率の弱さに注目する。「バブル期はサービス物価の上昇率が3%くらいあった。足元は賃金上昇の割にサービス物価が上がっていない」と指摘する。

一方、2%以上を維持すると見る大和総研の神田氏は、今後、人件費上昇がサービス価格上昇に波及していく姿を見込む。中長期的に2%程度に落ち着くのも「日銀が金融政策の正常化を進め、緩和的な金融環境が修正される姿を想定している」(神田氏)。

消費者物価の家賃の推計に課題があり、そのせいで上がりにくくなっているという指摘もあった一方で、第一生命経済研究所の星野氏は「相続対策などで賃貸住宅の供給が過剰になっていることも家賃が上がりにくい要因ではないか」と指摘した。

なお、2030年度以降に2%台への上昇を見通す、電力中央研究所の林田氏は「生産年齢人口の減少に伴う人手不足により賃金上昇圧力が生じ、消費者物価の押し上げ要因になる可能性がある」と指摘した。

図表3 消費者物価上昇率の見通し

4.日本銀行の利上げの当面の終着点は?

2%維持は難しいものの、1%以上の消費者物価上昇率が中長期的に続くと想定される中で、日本銀行が政策金利を引き上げると見込むメンバーが多い。当面の終着点の金利水準の高い順に見ていくと以下の通りである。

大和総研の神田氏は年間0.5ポイント程度のペースで2027年度に1.75%まで引き上げられると見る。「物価上昇が続く中、緩和的な金融環境は終えなければならない」(神田氏)とする。

ニッセイ基礎研究所の斎藤氏は2027年度末までに1.25%まで引き下げられると見込む。「少なくともこれぐらいまでの引き上げであれば緩和的か、中立的な金利ではないか」(斎藤氏)とする。

三菱UFJリサーチ&コンサルティングの小林氏は2025年度夏に0.75%まで上げて、いったん様子見と話す。「日銀が目指しているのは1.5%程度かもしれないが、米FRBが利下げ局面にあり、日本の経済成長率が日銀の見通しを下回るリスクがある」(小林氏)。

第一生命経済研究所の星野氏は0.75~1%を当面の終着点と見る。「人口動態などから中長期的に潜在成長率の低下が見込まれる中、中立金利の水準も切り下がっていくのではないか」(星野氏)。

みずほリサーチ&テクノロジーズの山本氏は2025年度中に0.75%まで引き上げていったん打ち止めと見る。「インフレ率2%は維持できない可能性が高く、かつ円安が修正された中で、緩和的な状況を続けざるを得ないのではないか」(山本氏)。

電力中央研究所の林田氏は「当面、物価上昇が落ち着いてきていることに加え、世界経済の減速懸念もあることから、一層の利上げは難しい環境ではないか」と見る。

5.石破政権の誕生や総選挙の影響は?

冒頭で述べたように、10月1日に石破新内閣が発足した。経済政策についてはまだ全体像が見えていないものの、岸田政権の経済政策を継承する方向が見込まれ、中長期見通しへの影響はないという見方で一致した。その中で、「地方創生2.0」と銘打って提示された地方創生策については、「今のところ、この10年間やってきた地方創生策との明確な違いが見られない」(神田氏)と厳しい見方だ。日本全体で人口減少が進む中、「都道府県の中でそれぞれ人口を集約していく動きを進めていかないと、地方全体で共倒れになってしまうのではないか」(小林氏)、「地方に人が少なくなっていくことを国防という観点から考えていく必要もあるのではないか」(林田氏)という指摘もあった。

可処分所得の伸び悩みの中で、野党は所得税などの減税を要求しているが、ニッセイ基礎研究所の斎藤氏は「賃金上昇で足りないならば恒久的な所得税減税をすれば良い」と語る。ここ数年の物価上昇でも課税最低限を変えていないことが“ステルス増税”的な状況を生んでいるが、「財政赤字がある中で、財政当局は日本経済がデフレから完全脱却するまでは制度の見直しに慎重ではないか」(神田氏)という声もあった。

EBPM研究会の小巻泰之主席研究員が「10月27日に予定されている総選挙で与野党の議席が伯仲したり、与党が少数派になったりするような状況になった場合の中期経済見通しへの影響をどう考えるか」と問うと、「実体経済への影響が出る前に、政治の方が政権交代などの形で変わっていくのではないか」(小林氏)や、「与野党ともに国民に人気のある政策はやりたがるので短期的に効果が出るような政策が打たれるが、構造改革は進まない」(山本氏)という見方が出された。

また、「現状の日本経済を踏まえると、金融、財政政策のどちらに重点を置くべきか」という小巻氏の問いに対して、斎藤氏は「近年は毎年のように景気対策の補正予算が組まれ、当初予算に盛り込めなかった政策を入れることが常態化している。景気が悪いときに打ち出すという財政政策本来の姿に戻るべき」とした。小林氏は「すでにデフレではなくなった中、金融、財政政策とも中立的な姿にまずは戻すことが重要」、星野氏は「現状認識として、財政政策において規律が一定程度重視された結果、金融政策にバランスが偏ってきたのが、日本のこれまでのマクロ経済政策だと考えている。円安もその帰結の一つではないか」と指摘した。

山本氏は「金融政策と財政政策の機能の違い-例えば、財政政策は高所得者の税を引き上げるなど配分を変えることができる点-を踏まえ、政策目的にあった方を使っていくべきではないか」としている。

左から順に中長期経済見通しメンバーの斎藤太郎氏、小林真一郎氏、星野卓也氏、山本康雄氏、林田元就氏

左から順に中長期経済見通しメンバーの神田慶司氏、「地方自治体におけるEBPM人材の育成」研究プログラム 司会の飯塚信夫研究主幹、

(EBPM研究会の小巻泰之主席研究員はオンラインでの参加となった)

[1] 図表1では、前回研究会時点の民間調査機関のコンセンサス予測として、日本経済研究センターの「ESPフォーキャスト調査」の2024年3月調査(2024年3月14日)を用いて、2023年10~12月期(2次速報)の実績値を先延ばししている。今回研究会時点の実績は、2024年4~6月期(2次速報)の実績値で、先行き見通しはESPフォーキャスト集計(2024年9月17日)における実質GDP成長率のコンセンサス予測である。本研究会の参加者の所属機関は、すべてESPフォーキャスト調査に回答しているほか、林田氏、斎藤氏、小林氏はESPフォーキャスト調査の回答者でもある。

[2] 2024年9月17日に公表された「ESPフォーキャスト調査」によると、民間調査機関の2024年度実質GDP成長率のコンセンサス予測は0.55%である。

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

-

-

- ニッセイ基礎研究所 経済調査部長

- 斎藤 太郎

- 斎藤 太郎

-

-

-

- 第一生命経済研究所 経済調査部 主任エコノミスト

- 星野 卓也

- 星野 卓也

-

-

-

- 大和総研 経済調査部日本経済調査課長

- 神田 慶司

- 神田 慶司

-

-

-

- 電力中央研究所 上席研究員

- 林田 元就

- 林田 元就

-

-

-

- みずほリサーチ&テクノロジーズ 調査部チーフ米欧経済エコノミスト

- 山本 康雄

- 山本 康雄

-

-

-

- 三菱UFJリサーチ&コンサルティング 調査・開発本部 主席研究員

- 小林 真一郎

- 小林 真一郎

-

注目コンテンツ

-

トランプ政権と白人福音派

トランプ政権と白人福音派

-

【動画:開催報告】セミナー「2026年の中国経済 ー政策・市場・地政学から読み解く“チャイナリスク”」

【動画:開催報告】セミナー「2026年の中国経済 ー政策・市場・地政学から読み解く“チャイナリスク”」

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

【論考】東京都の「日本人」人口は2021年をピークに既に減少局面か-「東京一極集中」終焉の兆候-

【論考】東京都の「日本人」人口は2021年をピークに既に減少局面か-「東京一極集中」終焉の兆候-

-

【論考】ハードルの下がった衆院定数削減問題――多党化の流れは止まったのか

【論考】ハードルの下がった衆院定数削減問題――多党化の流れは止まったのか